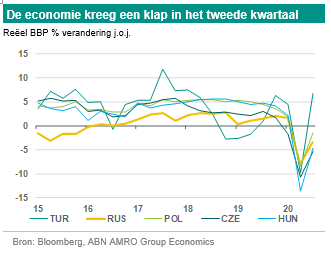

Toen de pandemie in maart 2020 Europa bereikte, gingen de landen in opkomend Europa in de eerste fase van de crisis relatief snel en doeltreffend over tot een lockdown. Dit resulteerde in een scherpe economische krimp in het tweede kwartaal. In het derde kwartaal volgde enig herstel, maar net als in de rest van de wereld kregen landen in de regio te maken met ernstige opflakkeringen van het virus, die het prille herstel nadelig beïnvloedden.

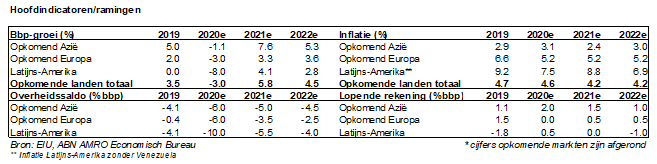

Toch verwachten wij, economen van ABN Amro, dat de economie van opkomend Europa dit jaar met ongeveer 3,3% zal groeien, na een krimp van ongeveer dezelfde grootte in 2020. Daarmee komt het bbp van de regio eind 2021 weer rond het niveau van vóór de crisis te liggen. Ter vergelijking: wij verwachten dat het bbp van de eurozone tegen die tijd nog steeds ongeveer 4% lager staat. Binnen het universum van de opkomende markten is opkomend Europa hiermee een middenmoter: het bbp van opkomend Azië zal naar verwachting ongeveer 6% hoger liggen dan vóór de pandemie, terwijl het bbp van Latijns-Amerika naar verwachting ongeveer 5% lager zal liggen.

… met grote verschillen tussen landen

… met grote verschillen tussen landen

De CE-3 landen, maar vooral kleine open economieën Tsjechië en Hongarije, werden hard getroffen door (onder meer) de ineenstorting van de vraag uit de eurozone. Bij een vergelijking van het niveau van vóór de pandemie met het verwachte niveau eind-2021, werden Tsjechië en Hongarije het hardst getroffen in termen van schade aan het bbp. In Tsjechië was de economische krimp (van ongeveer 5,5% in 2020) de grootste ooit, hoewel altijd nog iets beter dan de regering en de centrale bank enkele maanden geleden nog verwachtten. De gevolgen van de tweede lockdown voor het bbp waren verlammend voor de binnenlandse kant van de economie. Maar in tegenstelling tot bij de eerste lockdown bleven de belangrijkste uitvoergerichte fabrieken open. Polen kromp in 2020 met ongeveer 3%, waarmee een eind kwam aan bijna drie decennia van positieve groei.

Dit jaar verwachten wij dat het herstel van de eurozone en de wereldhandel het herstel in de regio zullen ondersteunen. Wij verwachten dat de Duitse economie in het eerste kwartaal zal krimpen en zich in het tweede kwartaal ongeveer zal stabiliseren, waarna in de tweede helft van het jaar een versnelling zal optreden. Voor 2021 verwachten wij een bbp-groei van ongeveer 3% voor Tsjechië en van ongeveer 4% voor de Hongarije, waardoor het bbp van beide landen tegen eind 2021 ongeveer 2% lager zal liggen dan vóór de Covid-19 crisis. Wij verwachten dat Polen met ongeveer 3,5% zal groeien, waardoor het land tegen eind 2021 weer op het niveau van vóór de pandemie zal zitten.

Voor de EU-lidstaten van opkomend Europa zal de ruime toegang tot EU-financiering belangrijk blijven voor de economische vooruitzichten. In dit verband is het positief dat op 10 december een akkoord is bereikt over het komende zevenjarig financieel kader van de EU en het coronavirusherstelfonds van EUR 750 mld. Polen en Hongarije hadden eerder bezwaar gemaakt tegen een mechanisme waarbij betalingen van EU-geld worden gekoppeld aan de naleving van de belangrijkste rechtsbeginselen van het blok. Wij schatten dat de toewijzing van EU-leningen en -subsidies de komende jaren jaarlijks ongeveer 0,5-1 procentpunt aan het BBP van de CE-3 landen zal toevoegen.

Turkije verraste vorig jaar in positieve zin wat economische groei betreft. De economie vertoonde een fors herstel in het derde kwartaal (+6,7% j-o-j) en zal in het crisisjaar 2020 naar schatting zelfs een krimp hebben vermeden. Aangezien het land zich echter genoodzaakt zag de rente fors te verhogen in reactie op de oplopende inflatie en de sterk verzwakkende lira, verwachten wij dat de groei in 2021 enigszins zal worden beperkt door het strakkere monetaire beleid. Toch verwachten wij een groei van ongeveer 3,5%. De economie zal eind 2021 naar verwachting ruim 3% hoger uitkomen dan eind 2019. Rusland werd hard getroffen door de daling van de olieprijs, maar kromp in 2020 minder dan andere grote economieën nadat de regering ervoor koos om in de tweede helft van het jaar niet opnieuw een lockdown in te stellen. Het reële bbp kromp in 2020 met ongeveer 3%. Dit jaar zal de economie, gezien het herstel van de olieprijs (+40% sinds begin november), naar verwachting met ongeveer 3% groeien, waardoor zij tegen het einde van het lopende jaar weer op het niveau van vóór de pandemie zal komen.

Net als elders vond een ongekende versoepeling plaats om de neergang tegen te gaan

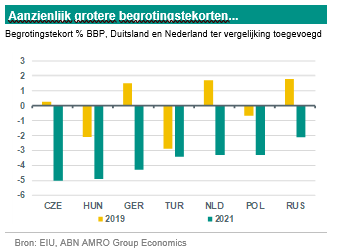

Net als elders werd de pandemische neergang in opkomend Europa tegengegaan met grootschalige budgettaire en monetaire stimuleringsmaatregelen. Om dit mogelijk te maken, heeft de Europese Commissie haar regels voor de overheidsfinanciën versoepeld, zodat EU-leden hogere begrotingstekorten en een hogere schuld mogen hebben. Zo kon Hongarije het begrotingstekort laten oplopen, ondanks het feit dat de overheidsschuld van het land de Maastrichtse limiet van 60% van het bbp overschrijdt. Vóór 2020 was het land verplicht een strak begrotingsbeleid te voeren om de onevenwichtigheden terug te dringen. Polen, Tsjechië en Hongarije zagen hun begrotingstekort in 2020 drastisch toenemen. Wij verwachten dat de begrotingssaldi in 2021 aanzienlijk slechter zullen blijven dan pré-Covid-19.

Wereldwijd hebben de centrale banken de budgettaire expansie doeltreffend opgevangen door de rente sterk te verlagen. Opkomende markten konden hieraan deelnemen, omdat de monetaire accommodatie van de industrielanden tot uiterst gunstige mondiale liquiditeitsvoorwaarden leidde. De beleidsrente in CE-3 landen vormde hierop geen uitzondering en werd verlaagd tot bijna nul. In Polen ging de centrale bank ook over tot kwantitatieve versoepeling, door aanzienlijke hoeveelheden staatsobligaties op te kopen en aldus de obligatierente te verlagen en de monetaire condities verder te versoepelen. De beleidsrente van alle CE-3 landen, gecorrigeerd voor de inflatie, is momenteel aanzienlijk negatief.

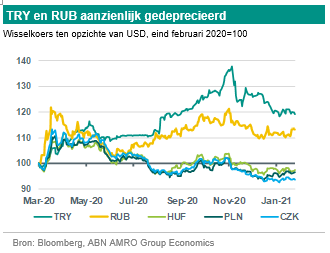

Ook in Rusland is het begrotingstekort opgelopen, hetgeen gepaard ging met een monetaire versoepeling, maar er was minder sprake van pandemiesteun dan in de CE-3 of de geavanceerde economieën. In Turkije lag de nadruk vooral op monetaire versoepeling. De autoriteiten stimuleerden de economie met ultra lage rentetarieven. De Turkse monetaire stimulans ging echter ten koste van de financiële stabiliteit. Er ontstond een sterke neerwaartse druk op de Turkse lira en de deviezenreserves en de inflatie nam toe. In november 2020 werden een nieuwe gouverneur van de centrale bank en een nieuwe minister van Financiën benoemd. De rentetarieven zijn sindsdien met in totaal 675 basispunten verhoogd, waarna het marktvertrouwen – en de lira – herstel vertoonde.

CE-3 overwegend in een relatief goede positie om de storm te doorstaan

Hoewel de beleidsversoepeling zowel wereldwijd als in de regio algemeen was, hebben niet alle opkomende landen evenveel ruimte om te versoepelen en de pandemieschok op te vangen. Veel landen in opkomend Europa bevinden zich in een relatief goede positie om schokken op te vangen, met een relatief lage inflatie en schuldenlast en een goede toegang tot de kapitaalmarkten. Voor de EU-leden is de toegang tot EU-middelen positief, terwijl de tijdelijke versoepeling van de criteria van Maastricht het risico heeft verkleind dat de teugels voortijdig weer worden aangehaald en het prille herstel wordt gefrustreerd. De financiële omstandigheden zouden over het algemeen accommoderend moeten blijven, aangezien de centrale banken in de wereld – en met name de Amerikaanse Fed – te kennen hebben gegeven dat zij de rente langer laag willen houden. De kapitaalstromen naar de meeste opkomende economieën zullen daarom én vanwege de betere groeivooruitzichten waarschijnlijk robuuster zijn dan vorig jaar. Wel zal de overheidsschuld in de toekomst fors toenemen. Verwacht wordt dat de overheidsschuld in Tsjechië zal toenemen van 30% van het bbp eind 2019 tot 46% eind 2021, maar dit is nog steeds een relatief laag niveau. Ook in Polen blijft de overheidsschuld door de stijging van de overheidsschuld nog steeds op een beheersbaar niveau van 56% van het bbp. De staatsschuld van Hongarije stijgt vanaf een hoger niveau en zal eind 2021 naar verwachting 75% van het BBP bedragen. Hoewel dit nog ver verwijderd is van de schuldniveaus in sommige landen van de zuidelijke eurozone (Italië ongeveer 160% eind-2021; Griekenland 205%), zijn de rentebetalingen op de overheidsschuld hoger dan in deze landen. Vooral als gevolg van de hogere rentestand zijn de rentebetalingen in Hongarije bijna 9% van de begrotingsontvangsten, tegen 7% in Italië en slechts 3% in Griekenland. In Tsjechië en Polen bedragen de rentebetalingen op de overheidsschuld slechts 2-3% van de begrotingsontvangsten. Ook de buitenlandse schuld van Hongarije is fors gestegen, terwijl het land een grote externe financieringsbehoefte heeft voor 2021, waardoor het zich in een minder gunstige positie bevindt dan de andere CE-3 landen.

Turkije: orthodoxer beleid, maar externe financiën nog steeds zwak

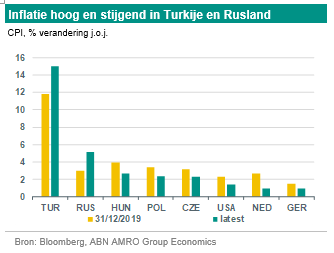

Zoals gezegd zag Turkije zich genoodzaakt de monetaire versoepeling terug te draaien om een sterke verzwakking van de Turkse lira en een stijgende inflatie tegen te gaan. In januari van dit jaar bedroeg de inflatie 15% j-o-j als gevolg van de hoge kredietgroei, de stijgende voedselprijzen en de kosteneffecten van de depreciatie van de munt. De Turkse renteverhoging resulteerde in een herstel van de lira, maar zorgde er ook voor dat het belangrijkste rentetarief gecorrigeerd voor de inflatie, een van de hoogste van de belangrijkste opkomende markten werd. Deels als gevolg hiervan, en ondanks het feit dat de overheidsschuld van Turkije met ongeveer 35% van het BBP laag is, zullen de rentebetalingen op de overheidsschuld naar verwachting stijgen van een reeds aanzienlijk niveau tot naar schatting 15% van de begrotingsinkomsten in het lopende jaar. De krachtige kredietgroei, in combinatie met een dalende uitvoer naar Europa en een scherpe daling van de inkomsten uit het toerisme, leidde ertoe dat er in 2020 een aanzienlijk tekort op de lopende rekening is ontstaan (-4,4% van het bbp), na een overschot in 2019. Verwacht wordt dat de lopende rekening in het lopende jaar aanzienlijk zal verbeteren tot bijna-evenwicht. De deviezenreserves zijn sinds het dieptepunt van medio november 2020 met 30% toegenomen. De deviezenreserves liggen echter nog steeds ongeveer een derde lager dan pre-Covid-19, op een relatief zwak niveau, en de in verhouding tot de deviezenreserves hoge externe financieringsbehoefte maakt het land kwetsbaar voor veranderingen in het beleggerssentiment. Verwacht wordt dat het aantal “non-performing loans” in de financiële sector zal toenemen als gevolg van de fors hogere rente in 2021. Een ander risico voor het beleggerssentiment zijn de gespannen betrekkingen van Turkije met o.a. de EU en de VS. In december 2020 hebben zowel de EU als de VS sancties opgelegd aan Turkije. Echter, aangezien de huidige sancties slechts een zeer beperkt deel van de Turkse economie raken, blijven de gevolgen ervan voor de bredere economie naar verwachting gering. Een risico voor de toekomst is dat de EU tijdens de EU-top van maart 2021 extra sancties treft, mogelijk samen met de VS.

Rusland: aanzienlijk schokabsorptievermogen, maar economische activiteit relatief zwak en energie-afhankelijk

In Rusland is de inflatie in januari 2021 opgelopen tot 5,2% j-o-j, waarmee de inflatiedoelstelling van 4% voor de derde maand op rij is overschreden. De roebel is in 2020 aanzienlijk gedaald en staat momenteel ongeveer 15% lager ten opzichte van de Amerikaanse dollar dan vóór de covid-19-schok. Dit wordt onder meer verklaard door een scherpe daling van de olieprijzen in de eerste helft van 2020. Hoewel het overschot op de lopende rekening van het land is teruggelopen en de crisisbestrijdingsmaatregelen hebben geleid tot een begrotingstekort en een voor inflatie gecorrigeerde negatieve rente, beschikt het land nog steeds over een aanzienlijk schokabsorberend vermogen dankzij het behoudende macro-economische beleid van de afgelopen paar jaar. De schuldenlast van de overheid en de buitenlandse schuld is relatief laag en de liquiditeit in vreemde valuta is ruim, vooral als rekening wordt gehouden met het Nationaal Vermogensfonds van USD 183 mld (12% van het bbp).

De bestanddelen voor een structureel hogere bbp-groei ontbreken echter, met een te grote rol van de staat in de economie en zwaktes op het gebied van corruptie, de rechtsstaat en de kwaliteit van de regelgeving. Weerstand van gevestigde belangen maakt marktgerichte hervormingen lastig. De protesten na de arrestatie van oppositieactivist Alexei Navalny waren wijdverspreid. Het hardhandige optreden van het Kremlin en de economische pijn als gevolg van de Covid-19 pandemie vergroten de sociale onrust. In het licht hiervan en van de beperkte toegang tot de internationale kapitaalmarkten als gevolg van de sancties wegens het Russische optreden in Oost-Oekraïne en de annexatie van de Krim, wordt verwacht dat de economische activiteit relatief zwak en energie-afhankelijk zal blijven. Positief is dat de olieprijs het grootste deel van de verliezen van het pandemiejaar heeft goedgemaakt en momenteel slechts ongeveer 7% lager ligt dan vóór de pandemie. Voorts wordt verwacht dat de economie van de belangrijkste exportbestemming China in 2021 met 8,5% zal groeien, wat een potentiële stimulans voor de uitvoerinkomsten betekent.

{kind=link}