ASMI is in het tweede kwartaal sterk gegroeid. Is dat voldoende reden om het aandeel te kopen?

Nog steeds is sprake van een sterke toename van de nieuwe orders: 516 miljoen in Q2 tegen 298 miljoen een jaar geleden en 411 miljoen in Q1. Het bedrijf profiteert volop van de wereldwijde chiptekorten en de omvangrijke investeringsplannen van grote chipbedrijven om die tekorten tegen te gaan.

Andere kwartaalcijfers zijn er wat ‘normaler’ uit. De omzet steeg naar 412 miljoen euro van 342 miljoen een jaar geleden. De winst steeg naar 108 miljoen van 74 miljoen euro een jaar geleden.

In Q3 zullen omzet en de orderontvangst op hetzelfde niveau liggen als in Q2. De markt kan dit zien als een afvlakking van de groei, wat niet onlogisch is als de schaarste aan chips is verdwenen.

Op 296,20 euro wordt het aandeel verhandeld voor 34,2 keer de winst. Dat is duur noch goedkoop.

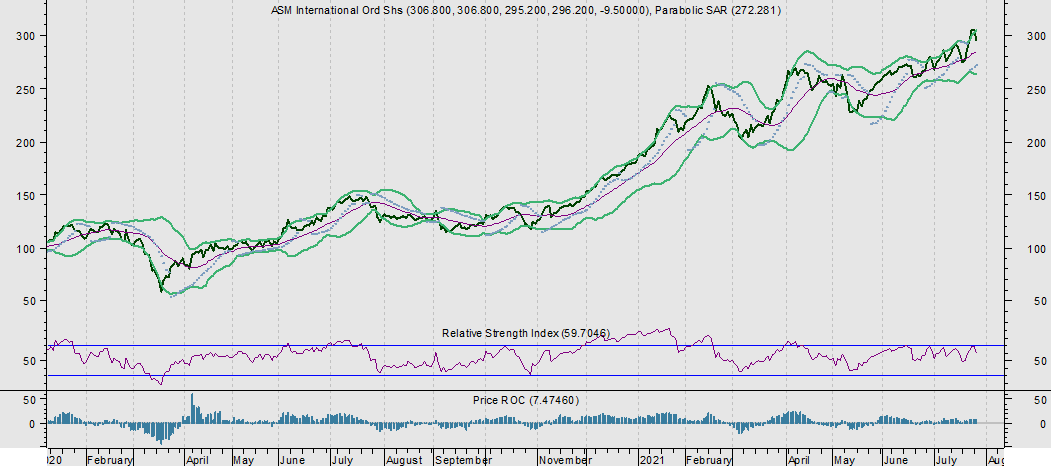

ASMI staat vanmorgen 2,7% lager op 288,30 euro. Fundamenteel is dat begrijpelijk. De kans op een afname van de groei is groter geworden dan een stijging. En de chart? Op 264 euro ligt de ondergrens van de bandbreedte op dagbasis. Op weekbasis ligt deze zelfs op 220 euro.

Sinds begin vorig jaar is de koers bij een lage RSI met 250% gestegen. Als op deze opgaande beweging een correctie volgt, ligt een weerstand rond de 230 euro.

{kind=link}