De toename van het indexgewicht van China kan tot een forse instroom leiden op de Chinese financiële markten, maar de beleggers hoeven daar volgens Schroders niet op te wachten.

China is nog altijd zwaar onderwogen in beleggingsportefeuilles, vergeleken met de omvang van haar financiële markten en economie. De verbeterde toegankelijkheid van de Chinese markten zou moeten betekenen dat dit niet het geval hoeft te zijn. De indexproviders reageren hierop en laten het land zwaarder wegen in hun indices. Volgens Duncan Lamont, hoofd research bij Schroders, zal het niet lang duren voordat de beleggers in groten getale volgen. Hij voorspelt een instroom in de lokale aandelen- en obligatiemarkten van elk 200 miljard dollar, wat zelfs nog verder kan oplopen tot 400 miljard dollar als de markten volledig open gaan. Volgens Lamont moeten beleggers niet afwachten en achter de indexproviders aanlopen. Er liggen nu mooie kansen voor het grijpen in Chinese aandelen en vastrentende waarden.

China is nog altijd zwaar onderwogen in beleggingsportefeuilles, vergeleken met de omvang van haar financiële markten en economie. De verbeterde toegankelijkheid van de Chinese markten zou moeten betekenen dat dit niet het geval hoeft te zijn. De indexproviders reageren hierop en laten het land zwaarder wegen in hun indices. Volgens Duncan Lamont, hoofd research bij Schroders, zal het niet lang duren voordat de beleggers in groten getale volgen. Hij voorspelt een instroom in de lokale aandelen- en obligatiemarkten van elk 200 miljard dollar, wat zelfs nog verder kan oplopen tot 400 miljard dollar als de markten volledig open gaan. Volgens Lamont moeten beleggers niet afwachten en achter de indexproviders aanlopen. Er liggen nu mooie kansen voor het grijpen in Chinese aandelen en vastrentende waarden.

Chinese markten gaan langzaamaan open

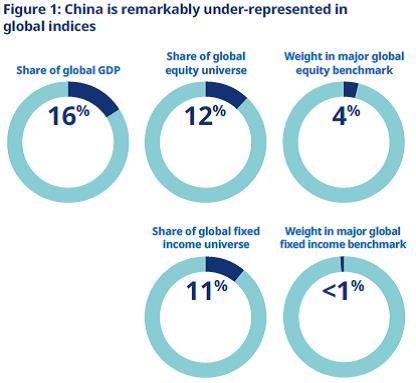

De Chinese schuldmarkt is de op twee na grootste in de wereld en vertegenwoordigt 11% van de wereldwijde markt, de aandelenmarkt is goed voor 12%. Momenteel is echter slechts een klein deel van deze markten toegankelijk voor internationale beleggers. Chinese aandelen vertegenwoordigen slechts 4% van de MSCI All-Country World Index en de externe in USD gedenomineerde obligaties maakt nauwelijks 0,5% van de Bloomberg Barclays Global Aggregate Index uit. De lokale markt voor obligaties in RMB, met een waarde van meer dan 11 biljoen dollar, is zelfs volledig uitgesloten van de belangrijkste fixed income benchmarks.

De belangrijkste reden waarom Chinese financiële waarden zo slecht zijn vertegenwoordigd in de belangrijkste benchmarks is dat de Chinese autoriteiten dat graag zo wilden. Strenge regelgeving die het buitenlandse eigendom van Chinese bedrijven beperkt en strenge valutacontroles maakten het ongelooflijk moeilijk voor internationale beleggers om toegang te krijgen tot de lokale Chinese markten. De Chinese staat wou de controle behouden. Deze is bezorgd over de stabiliteit van de munt en de economie als de markten vollediger zouden worden opengesteld.

Chinese financiële waarden waren dan ook nauwelijks vertegenwoordigd in de belangrijkste benchmarks. Maar daar komt verandering in. De markten openen zich steeds meer voor buitenlands kapitaal. Dit was het meest opvallend op de aandelenmarkt. Maar ook op de obligatiemarkt is er een grote vooruitgang geboekt. Terwijl de aanbieders van obligatie-indices langzaam Chinese obligaties opnemen, zijn actieve beleggers al in staat om gebruik te maken van de beleggingsmogelijkheden die op deze markten beschikbaar zijn.

Potentieel van 400 miljard dollar

Bloomberg kondigde onlangs aan Chinese obligaties op te nemen in de Global Aggregate Index, met de verwachting dat in 2020 dit land tot de top vier qua weging behoort. MSCI overweegt eveneens Chinese aandelen zwaarder mee te laten wegen in de indices. Er is geen goed historisch precedent dat aangewend kan worden als richtsnoer voor de wijze waarop China’s groeiendeaanwezigheid in de benchmarks zich zal ontwikkelen en wat dat betekent voor de financiële markten en investeerders. Lamont heeft drie mogelijk scenario’s opgesteld met betrekking tot deze ontwikkeling.

• Volledige integratie – China opent zijn kapitaalmarkten volledig en de Chinese financiële waarden worden volledig opgenomen in de benchmarks. Lamont acht dit scenario op de lange termijn mogelijk, maar niet waarschijnlijk op de korte termijn.

• De middenweg – China opent zijn markten geleidelijk verder. De weging in de indices neemt gaandeweg geleidelijk toe, maar het volledige potentieel zal niet worden benut.

• Geen verandering – de integratie van de Chinese kapitaalmarkten stokt.

Lamont schat dat er bij een volledige ontsluiting 400 miljard dollar naar de A-aandelenmarkt stroomt, bij het middenweg-scenario is er nog altijd zo’n 200 miljard dollar aan nieuw kapitaal te verwachten. De opname van lokale Chinese obligaties in de Bloomberg-index ziet Lamont als een game changer. Het kan leiden tot een instroom van 200 miljard dollar in de Chinese obligatiemarkten.

Slechts 4% van Chinese staatsobligaties in buitenlandse handen

Een andere manier om de omvang van de potentiële instroom te bepalen, is door te kijken naar welk percentage van de markt in buitenlandse handen is en hoe dat in de loop van de tijd verandert. Momenteel is slechts 4% van de lokale Chinese staatsobligatiemarkt in buitenlandse handen, terwijl dit gemiddeld voor de opkomende markten rond de 20% ligt. Zelfs als het buitenlandse eigendom zou stijgen tot slechts 10% van de 4,7 biljoen dollar grote lokale staatsobligatiemarkt, zou dit kunnen resulteren in ongeveer 300 miljard dollar aan instroom. Op elk mogelijk niveau zou een grotere opname van de Chinese markt in de wereldwijde benchmarks een aanzet geven tot een aanzienlijke toename van de instroom. Ondertussen staan de markten niet stil. De berekening van Lamont is gebaseerd op de huidige omvang van de markten, terwijl zij volop in ontwikkeling zijn. Beleggers moeten wel weten om te gaan met valutabewegingen. De weging van China zal sterk afhangen van de samenhang met andere factoren binnen de benchmark.

Een andere manier om de omvang van de potentiële instroom te bepalen, is door te kijken naar welk percentage van de markt in buitenlandse handen is en hoe dat in de loop van de tijd verandert. Momenteel is slechts 4% van de lokale Chinese staatsobligatiemarkt in buitenlandse handen, terwijl dit gemiddeld voor de opkomende markten rond de 20% ligt. Zelfs als het buitenlandse eigendom zou stijgen tot slechts 10% van de 4,7 biljoen dollar grote lokale staatsobligatiemarkt, zou dit kunnen resulteren in ongeveer 300 miljard dollar aan instroom. Op elk mogelijk niveau zou een grotere opname van de Chinese markt in de wereldwijde benchmarks een aanzet geven tot een aanzienlijke toename van de instroom. Ondertussen staan de markten niet stil. De berekening van Lamont is gebaseerd op de huidige omvang van de markten, terwijl zij volop in ontwikkeling zijn. Beleggers moeten wel weten om te gaan met valutabewegingen. De weging van China zal sterk afhangen van de samenhang met andere factoren binnen de benchmark.

Beleggers moeten vooruit lopen op de muziek

China vormt al een groot deel (30%) van de MSCI emerging markets index, maar de A-aandelen zijn slechts voor 2% vertegenwoordigd. Dat zal naar verwachting tot 10% groeien in 2020. Het zal nog een aantal jaren duren voordat de A-aandelen een groter onderdeel vormen van een beleggingsportefeuille, als beleggers de MSCI volgen.

Schroders pleit voor een actievere benadering door beleggers. Naast een traditionele blootstelling aan aandelen uit opkomende markten, zouden beleggers ook een aparte blootstelling kunnen overwegen aan A-aandelen. Een dergelijke benadering zou beleggers toegang geven tot de meer diverse, op het binnenland gerichte en consumentgerichte ondernemingen op de A-aandelenmarkt. Het zou ook de deur openen voor het genereren van een hogere alpha op een schaal die op andere markten niet mogelijk is.

Hetzelfde geldt voor obligatiebeleggers, zij moeten zich losmaken van de traditionele fixed income benchmarks en een directe blootstelling aan Chinese gaan overwegen. China is een grote, diverse en relatief onoverzichtelijke markt, waar bedrijven in dezelfde sector met dezelfde rating zeer verschillend geprijsd zijn. China heeft ook een zeer lage correlatie met alle andere grote fixed income markten en biedt een rendementsverhoging ten opzichte van deze markten.

In een markt als China heeft het geen zin om slaafs de weging van benchmarks te volgen en iets te kopen, simpelweg omdat het opgenomen is in een index. Of juist iets te vermijden, omdat het niet tot de index behoort. Beleggers moeten hun handen niet laten binden door indexproviders, als zij het potentiële risicogewogen rendement in ogenschouw nemen, stelt Lamont.

Lees hier het hele researchrapport van Schroders ‘Weightlifting China – how big will it get?

{kind=link}