Als er één economisch onderwerp de krantenkoppen beheerst, dan is het wel inflatie. De media staan er vol van. En terecht. We moeten terug naar begin jaren tachtig om soortgelijke hoge percentages te zien.

In dit artikel zullen we ingaan op de oorzaken en de gevolgen. We beantwoorden de vraag of het daadwerkelijk een tijdelijke oprisping van stijgende prijzen is en dat het in de loop van het komende jaar weer zal wegebben. Tot slot bespreken we de effecten op de financiële markten.

Vraaginflatie

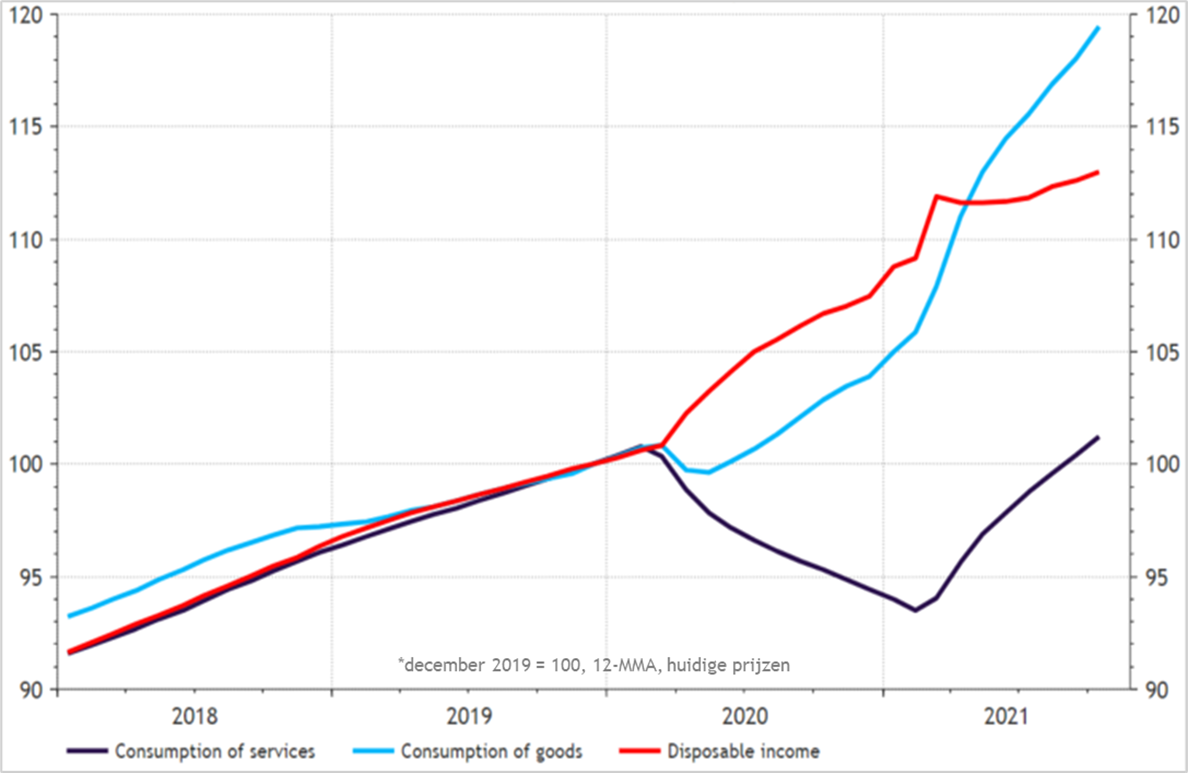

Een belangrijke verklaring voor de gestegen inflatie komt door de gestegen vraag naar producten. De meeste consumenten hebben hun spaarsaldo flink zien oplopen. Er is genoeg geld om uit te geven. Daardoor is bijvoorbeeld de vraag naar auto’s nog relatief groot. Ook de behoefte aan technische apparatuur zoals smartphones en computers was erg hoog, omdat consumenten goede spullen wilden hebben om thuis te werken. In de loop van 2021 is met het wegvallen van de restrictieve maatregelen ook de vraag naar diensten zoals horeca duidelijk hersteld.

Consumptieproducten (lichtblauw) en diensten (donkerblauw) versus inkomen (rode lijn)

Bron: Refinitiv Datastream, 29-11-2021

Aanbodinflatie

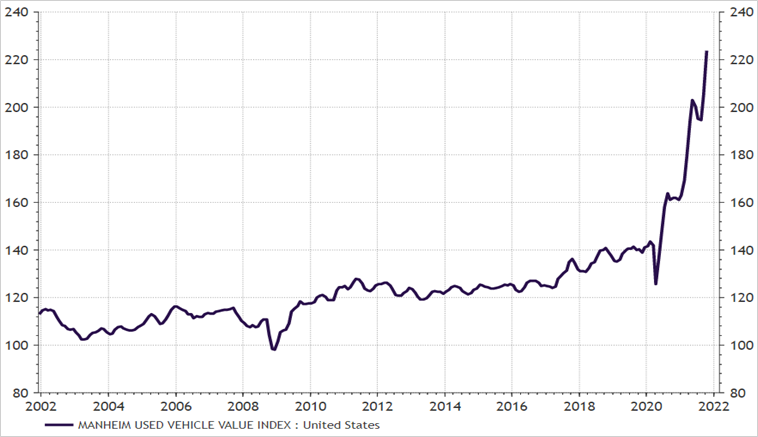

De coronacrisis heeft grote schommelingen in de toeleveringsketen gebracht. Dit werd o.a. veroorzaakt doordat in Azië diverse landen een strenge lockdown hebben doorgevoerd. Bovendien schaalden veel producenten hun productie af in anticipatie op de verwachte vraaguitval. Door de enorme fiscale en monetaire stimulansen kwam die vraaguitval er niet en was er een tekort aan diverse producten. In het meest recente onderzoek van het Duitse onderzoeksinstituut IFO gaf 88% van de autoproducenten aan nog steeds serieuze leveringsproblemen te hebben. In de Verenigde Staten (VS) hebben Amerikaanse autoproducenten enorme voorraden met nieuwe auto’s die bijna af zijn. Zodra de laatste onderdelen arriveren, kunnen ze worden afgemaakt. In de tussentijd kopen consumenten dan maar tweedehandsauto’s. Daardoor gaan de prijzen van deze auto’s door het dak. De Manheim Used Vehicle Value index staat momenteel 40% hoger dan een jaar geleden. Dat heeft een impact van ongeveer 1 procentpunt op de totale inflatie.

Manheim Used Vehicle Value index

Bron: Refinitiv Datastream, 5-12-2021

Kortetermijneffecten

Veel van de inflatie zal in het komende jaar wegebben. Als de olieprijs over een jaar nog steeds op dit niveau is, zal de energie-inflatie over een jaar 0% zijn en de gemiddelde inflatie juist naar beneden trekken. Ook veel van de toeleveringsketenproblemen zullen vervagen. Er zijn al de eerste voorzichtige signalen dat in de semiconductorindustrie vraag en aanbod in lijn met elkaar komen. Dan kunnen die honderdduizenden auto’s die nu wachten op hun laatste chips worden afgemaakt.

Dat impliceert een vloedgolf aan nieuwe auto’s, wat zorgt voor lagere prijzen (ook voor tweedehands auto’s). Een daling van de tweedehandsautoprijzen heeft eenzelfde onevenwichtig grote negatieve invloed op de totale inflatie, zoals we eerder opwaarts hebben gezien. Bovendien lijkt het logisch dat de eerdere vraagexplosie eens tot bedaren komt.

Langetermijneffecten

Bij de vraag of deze prijseffecten tijdelijk of permanent zijn, speelt de arbeidsmarkt een belangrijke factor. Momenteel stijgen de lonen snel, met name in de VS. Daar werd in het laatste Beige Book van de Fed gesproken over de eerste tekenen van een loon-prijsspiraal.

Loon–prijsspiraal eurozone

In de eurozone is de loonstijging erg beperkt. De cao-lonen in de eurozone blijven namelijk maar moeizaam groeien, ondanks alle tekorten op de arbeidsmarkt. In het derde kwartaal groeiden de lonen met 1,4% op jaarbasis, wat het langzaamste groeitempo in meer dan 20 jaar is. Dat komt onder andere omdat dit de uitkomst is van de onderhandelingen van enige tijd geleden toen er nog geen sprake van inflatie en arbeidsmarktkrapte was. In de komende jaren zullen die uitkomsten significant hoger zijn en daarmee een langduriger effect op de totale lonen krijgen en dus op de inflatie.

Loon–prijsspiraal VS

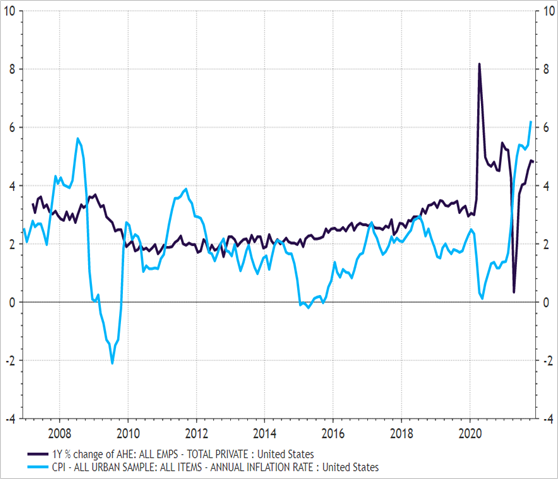

Ook in de VS is looninflatie een belangrijke factor in de inflatiediscussie. Nu kun je lonen op veel manieren berekenen, maar de basismanier geeft een looninflatie van 4,8% aan. Dat is hoog, maar wel veel lager dan de 6,2% inflatie. De onderhandelingspositie van werknemers is momenteel erg goed. Bij John Deere, de maker van landbouwmachines, is er bijvoorbeeld gedurende een hele maand gestaakt voor betere arbeidsvoorwaarden. In een tijd dat klanten smeken om producten is dat een moeilijke positie. Het personeel heeft dan ook nagenoeg de meeste punten binnen gesleept. Je moet het ijzer smeden als het heet is.

De vraag- en aanbodverhoudingen op de Amerikaanse arbeidsmarkt zijn nog meer verstoord dan in Europa. Veel mogelijke werkenden hebben zich teruggetrokken van de arbeidsmarkt. Met name in het toerisme, de horeca, de detailhandel en de zorg. De participatiegraad is een flink stuk lager dan voor de coronacrisis. Dit lagere aanbod zorgt er voor dat de prijs van arbeid gaat stijgen. Arbeid is immers niets meer dan een economisch product. Opvallend is vooral het aantal mensen dat met vervroegd pensioen is gegaan. Dit betreft grofweg 4,5 miljoen Amerikanen. Dat verklaart maar liefst twee derde van de totale daling in het aantal werkenden. De grote vraag onder economen is: waarom? Wordt door corona beseft dat het leven eindig is en er wel wat beters gedaan kan worden met het leven? Of is door de gestegen huizenprijzen en de aandelenmarkt de vermogenspositie dusdanig florissant, dat kan worden rondgekomen zonder arbeidsinkomen? Een antwoord kunnen we helaas niet geven. Het economische gevolg is wel veel minder arbeidsaanbod en dus een hogere prijs voor arbeid.

Amerikaanse lonen versus inflatie

Bron: Refinitiv Datastream, 5-12-2021

Naast de looninflatie is er de komende jaren een andere permante factor in de inflatie. Onderdak is goed voor ongeveer 30% van het totale inflatiemandje en 40% van de kerninflatie (zonder voeding en energie). In de Amerikaanse inflatie zit ook de zogenaamde “Home Owners Equivalent”. Dat is de huur die eigenaren zouden moeten betalen als ze hetzelfde huis zouden huren. Door de sterk gestegen huizenprijzen zal deze factor een continue bron van inflatie zijn en duidelijk meer dan in de afgelopen jaren.

Amerikaanse huizenmarkt

Bron: Refinitiv Datastream, 5-12-2021

Een tegenargument voor deze langetermijninflatie-effecten zoals de mogelijke loon-prijsspiraal en stijgende kosten voor onderdak, is dat veel structurele factoren niet zijn verdwenen. We hebben eerder vier factoren beschreven die structureel de prijzen omlaag trokken. Dat zijn robotisering, digitalisering, vergrijzing en globalisatie. Sindsdien is alleen de laatste factor veranderd. De eerste drie factoren zijn nog steeds een structurele factor.

Gevoelsinflatie

Naast alle gemeten inflatie is er de gevoelsinflatie. Dit is hoe consumenten de huidige prijsstijgingen beleven. Dit is van belang omdat als een werknemer denkt dat de prijzen sterk gestegen zijn, hij ook meer loon zal gaan eisen (ook als de officiële statistieken dat niet aangeven). Of, zoals de vicepresident van de Fed, Alan Blinder, zei: ”Inflatie ontstaat wanneer mensen er over gaan praten”. Deze gevoelsinflatie wordt vooral bepaald door prijzen die consumenten iedere dag zien, zoals in de supermarkt of bij de benzinepomp.

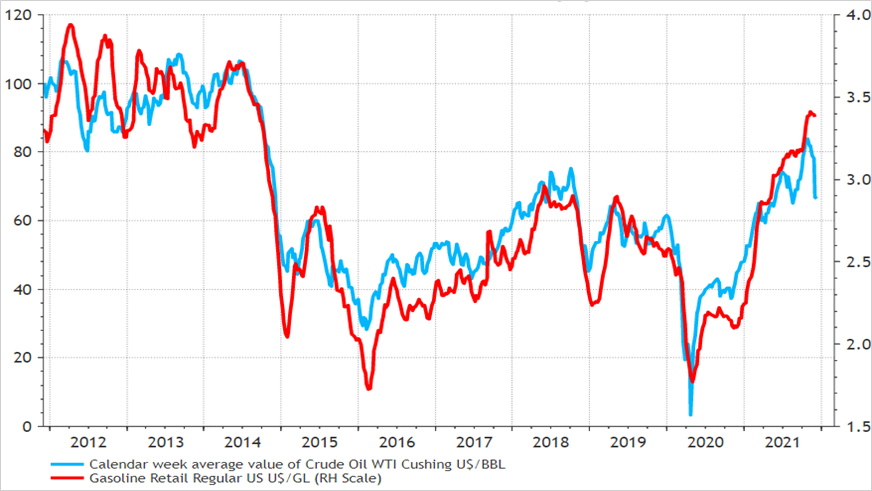

Een mooi voorbeeld is de prijs van kalkoen ten tijde van Thanksgiving. Het is een goede Amerikaanse traditie om deze vogel op tafel te zetten. De media stonden vol met berichten dat kalkoen maar liefst 27% duurder was dan een jaar eerder. Als we naar de daadwerkelijk prijsstijgingen kijken dan valt dat wel mee, maar zo zal de consument het niet hebben beleefd. Ook de benzineprijs is een item dat de gevoelsinflatie sterk beïnvloedt. Een consument ziet immers iedere keer dat hij tankt deze prijsstijging.

Benzineprijs versus olieprijs (VS)

Bron: Refinitiv Datastream, 5-12-2021

In een recent onderzoek op Twitter naar de inflatiebeleving bleek dat maar liefst 20% van de deelnemers aan de enquête de huidige piek als voorbode voor hyperinflatie ziet. Er deden 650 mensen aan mee, wat aangeeft dat het een belangrijk onderwerp voor consumenten is. Slechts 14% denkt dat de huidige piek tijdelijk is. 20% denkt dat het de voorbode van hyperinflatie is.

Bron: Corné van Zeijl

Gevolgen voor monetaire politiek

De meeste centrale bankiers wijzen voortdurend op de tijdelijkheid van deze inflatiepiek. Het is duidelijk dat de piek langer duurt en ook aanzienlijk hoger is dan zij eerder hadden verwacht. Uit de maatschappij en de politiek is er een toenemende druk op centrale banken om wat aan deze inflatiepiek te doen. In veel kranten en sociale media wordt er voortdurend op gewezen dat er een hoge inflatie is en dat de centrale bank daar niets aan doet.

Mediaoverzicht uit presentatie van ECB-lid Schnabel

De reden achter de terughoudende houding van centrale bankiers is dat tijdens de vorige crises, de schuldencrisis in 2008 en de eurocrisis in 2012, centrale banken te vroeg hadden ingegrepen. Iedere keer was er eerder angst voor deflatie dan de angst voor te hoge inflatie. Daardoor ontstaat de vreemde situatie dat de inflatie in de eurozone nog nooit zo hoog is geweest als nu, terwijl tegelijkertijd de monetaire omstandigheden nog nooit zo ruim zijn geweest. En dat terwijl de ECB slechts een officiële doelstelling heeft om de geldontwaarding in de hand te houden (dit in tegenstelling tot de Fed, die ook de economische groei moet beschermen).

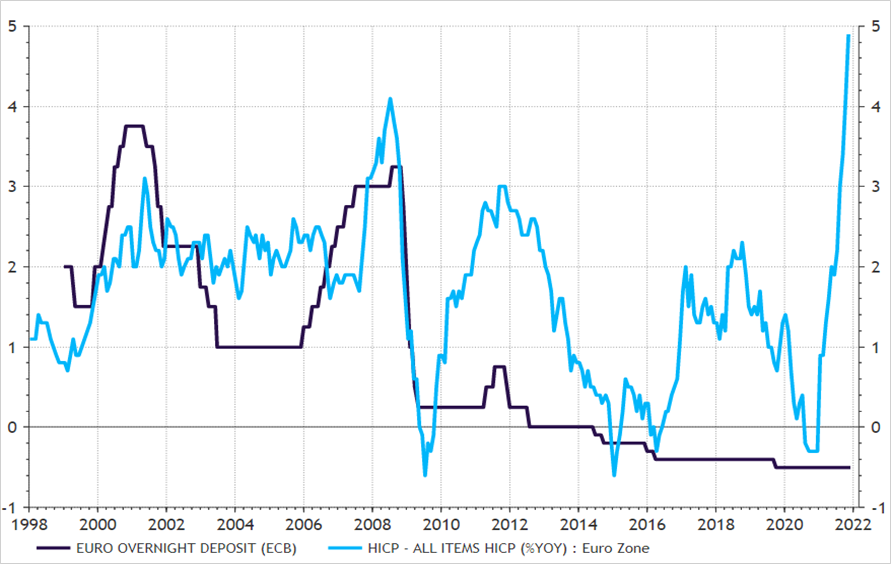

ECB-rente en de inflatie in de eurozone

Bron: Refinitiv Datastream, 5-12-2021

Recentelijk zei ECB-lid Panetta dat de centrale bank niet reageerde op de meest recente inflatiecijfers, omdat inflatie veel angst onder consumenten heeft gecreëerd. Als de ECB nu zou ingrijpen, zou dat die angst alleen maar voeden en meer schade opleveren. Een vreemde redenering. Alsof de dokter niet ingrijpt bij een ziekte, omdat de patiënt anders in paniek zou raken.

De ECB en de Fed hebben als grootste centrale banken wel een unieke positie. Andere centrale banken hebben die luxe niet. Wereldwijd zijn er al elf centrale banken die de rente hebben verhoogd vanwege de sterk oplopende inflatie.

Gevolgen voor de aandelenmarkt

Impact op bedrijfswinsten

Momenteel is de inflatie een stuk hoger dan de loonkosten. Dat is goed voor de marges bij bedrijven. Alleen als de looninflatie hoger wordt, moeten bedrijven een steeds groter deel van de toegevoegde waarde aan hun werknemers geven. Iets dergelijks zagen we in Europa in de jaren zeventig van de vorige eeuw. Er was hele hoge inflatie. Dat is in principe goed voor de bedrijven, maar de lonen stegen nog harder en daardoor daalde de winstgevendheid. Vandaar dat aandelen een slechte belegging waren, ondanks de hoge inflatie. In opkomende markten zagen we in de jaren na de millenniumwisseling eenzelfde fenomeen. De economie groeide hard, maar de lonen groeiden harder. Fijn voor de werknemers, maar slecht voor de winstgevendheid en dus de aandeelhouders. Dus inflatie is goed voor de winstontwikkeling, zolang lonen maar niet harder stijgen.

Wel is de samenstelling van de inflatie van belang. In de komende periode zullen de loonstijgingen nog wel na-ijlen, terwijl bedrijven veel inflatiefactoren in de komende jaren niet terug zullen zien in hun omzet. Zoals de eerdergenoemde huurstijgingen en stijgingen in de Home Owners’ Equivalent.

Impact op waarderingen

Als de inflatie lagere tijd hoog blijft, zal dat op enig moment in hogere rentes terug gaan komen. Momenteel zorgt het ruime monetaire beleid voor continue druk op de rente. Een lage rente en hoge waarderingen gaan hand in hand. Maar hoe langer de inflatiedruk aanhoudt, hoe meer maatschappelijke onrust. De twee grootste centrale banken, de Fed en de Europese Centrale Bank (ECB), bieden nog steeds weerstand. Als de druk maar hoog genoeg blijft, zal het steeds moeilijker zijn deze positie te verdedigen. Bij een strakker monetair beleid zal de rente kunnen stijgen. Dat heeft een negatieve impact op de waarderingen van aandelen.

Turkije |

| Alleen Turkije heeft een andere aanpak. Daar wordt de rente verlaagd om de inflatie te bestrijden. Echter, daardoor daalt de Turkse lira fors in waarde. De afgelopen twee jaar is de Turkse munt maar liefst 60% goedkoper geworden. De importen moeten toch in euro’s of dollars worden betaald, waardoor de inflatie alleen maar verder wordt aangejaagd. Vanwege deze ongewenste situatie heeft President Erdogan al meer centrale bankiers ontslagen dan er überhaupt zetels bij de centrale bank zijn.

Erdogan is van mening dat rentestijgingen de inflatie doen aanwakkeren. Deze theorie is bij niet veel economen bekend. Hij wil in ieder geval voorkomen dat hogere rente de investeringen afremt. Dat zijn wispelturige beleid op (economische) politiek meer schade aanricht, daar sluit hij zijn ogen voor. Sterker nog: in een recente toespraak zei hij dat de economische groei in Turkije hoger is dan die in de VS, het Verenigd Koninkrijk, China of Rusland. De Turken zelf beleven dat toch wel wat anders. Pikant detail is dat Turkije één van de landen met het hoogste percentage goud als onderdeel van de totale reserves heeft. Dat blijkt dus geen bescherming te geven. Inflatie Turkije en koers Turkse lira versus de euro  Bron: Refinitiv Datastream, 5-12-2021 |

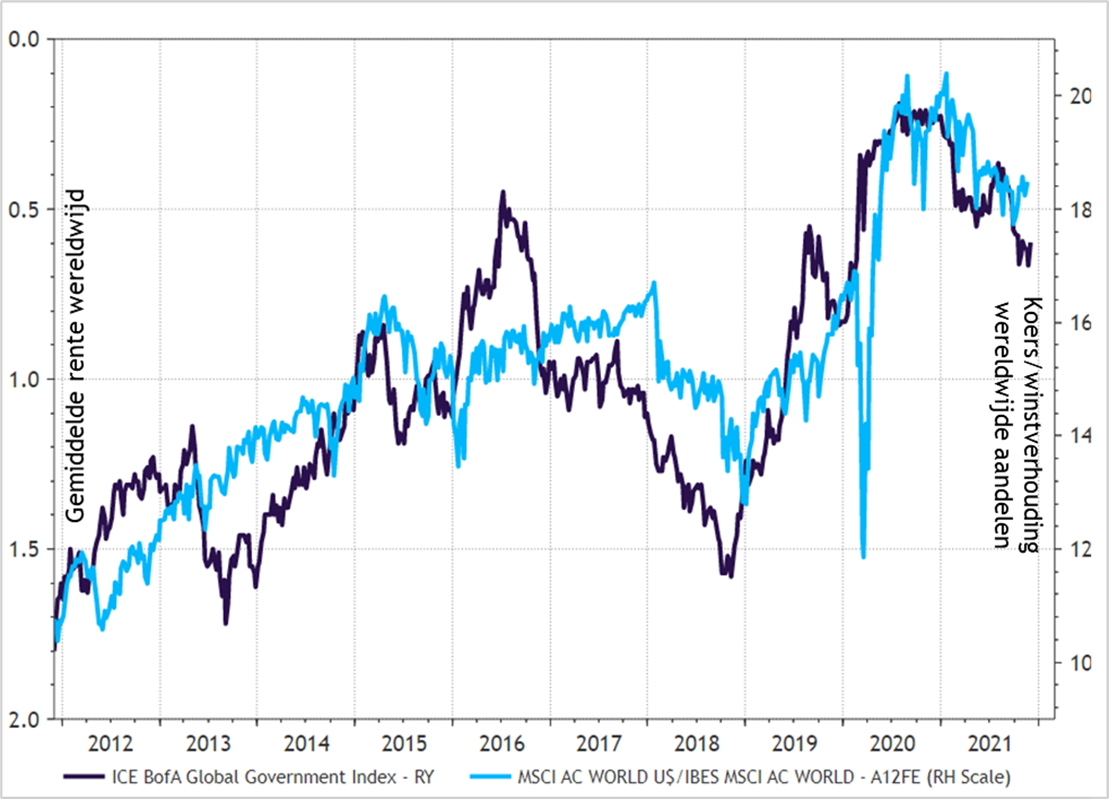

Gemiddelde rente wereldwijd versus koers/ winstverhouding wereldwijde aandelen

Bron: Refinitiv Datastream, 5-12-2021

In de VS zien we dan ook steeds meer geluiden op gaan, zelfs van meerdere Fed-leden, om het opkoopprogramma versneld af te bouwen. De inflatie bedraagt daar dan ook 6,2%. Ook daar is het moeilijk om het standpunt te verdedigen dat de economie nog meer stimulans nodig heeft. Er is eerder een flinke plens water in de vorm van een renteverhoging nodig om af te koelen. Een strenger monetair beleid lijkt dan ook logisch, zowel in VS als in Europa.

Conclusie

Voorzichtige berekeningen laten zien dat als alle tijdelijke effecten weg zijn, de Amerikaanse inflatie eind 2021 iets onder de 3% zal eindigen. Dat is een heel stuk lager dan nu, maar nog wel hoger dan voor de coronacrisis. Hoewel een hogere inflatie in principe goed is voor aandelen (zolang de lonen maar minder stijgen), kan het in dit geval ook negatieve consequenties hebben. Enerzijds zal de samenstelling van de inflatie in de toekomst minder gunstig voor de marge-ontwikkeling bij de bedrijven zijn. Anderzijds zullen strengere centrale banken de rente omhoogdrijven. Dat is per definitie slecht voor obligaties, maar ook voor de waardering van aandelen.

Inflatiepercentages (%) volgens Europese consumentenprijsindex (HICP)

| Jaarbasis | Maand-basis | ||||||||

| nov ’20 | jun ’21 | jul ’21 |

aug ’21 | sep ’21 | okt ’21 | nov ’21 | nov ’21 | ||

| België | 0.2 | 2.6 | 1.4 | 4.7 | 3.8 | 5.4 | 7.1e | 1.4e | |

| Duitsland | -0.7 | 2.1 | 3.1 | 3.4 | 4.1 | 4.6 | 6.0e | 0.3e | |

| Estland | -1.2 | 3.7 | 4.9 | 5.0 | 6.4 | 6.8 | 8.4e | 1.6e | |

| Ierland | -1.0 | 1.6 | 2.2 | 3.0 | 3.8 | 5.1 | 5.4e | 0.6e | |

| Griekenland | -2.1 | 0.6 | 0.7 | 1.2 | 1.9 | 2.8 | 4.3e | 0.6e | |

| Spanje | -0.8 | 2.5 | 2.9 | 3.3 | 4.0 | 5.4 | 5.6e | 0.3e | |

| Frankrijk | 0.2 | 1.9 | 1.5 | 2.4 | 2.7 | 3.2 | 3.4e | 0.4e | |

| Italië | -0.3 | 1.3 | 1.0 | 2.5 | 2.9 | 3.2 | 4.0e | 0.8e | |

| Cyprus | -1.1 | 2.2 | 2.7 | 3.3 | 3.6 | 4.4 | 4.7e | 0.1e | |

| Letland | -0.7 | 2.7 | 2.8 | 3.6 | 4.7 | 6.0 | 7.4e | 1.0e | |

| Litouwen | 0.4 | 3.5 | 4.3 | 5.0 | 6.4 | 8.2 | 9.3e | 0.9e | |

| Luxemburg | -0.7 | 3.4 | 3.3 | 3.5 | 4.0 | 5.3 | 6.3e | 0.7e | |

| Malta | 0.2 | 0.2 | 0.3 | 0.4 | 0.7 | 1.4 | 2.3e | -2.4e | |

| Nederland | 0.7 | 1.7 | 1.4 | 2.7 | 3.0 | 3.7 | 5.6e | 0.5e | |

| Oostenrijk | 1.1 | 2.8 | 2.8 | 3.2 | 3.3 | 3.7 | 4.1e | 0.5e | |

| Portugal | -0.4 | -0.6 | 1.1 | 1.3 | 1.3 | 1.8 | 2.7e | 0.3e | |

| Slovenië | -1.1 | 1.7 | 2.0 | 2.1 | 2.7 | 3.5 | 4.9e | 0.7e | |

| Slowakije | 1.6 | 2.5 | 2.9 | 3.3 | 4.0 | 4.4 | 4.9e | 0.5e | |

| Finland | 0.2 | 1.9 | 1.8 | 1.8 | 2.1 | 2.8 | 3.4e | 0.5e | |

Bron: Elkon (Harmonised Index of Consumer Prices – HICP)

{kind=link}