In Nederland begint de kritiek op de steunmaatregelen en de lockdown toe te nemen. Een teken dat de ergste coronaschok achter de rug is. We gaan ons weer druk maken over andere zaken. Over hoe bedrijven gered moeten worden. En ook welke bedrijven hiervoor in aanmerking komen. Maar dat is een discussie die even niet ter zake doet. Als we iets van de crisis van 2008 hebben geleerd is dat je het groot en dat je het snel moet doen. En dan moet worden geaccepteerd dat een dergelijk plan niet perfect is; er zullen partijen misbruik van maken.

Om Nederland als voorbeeld te nemen: groot en snel was het. In één klap gaan we van een budgetoverschot van een paar miljard naar een tekort van € 92 miljard. In een tweede fase kunnen dergelijk plannen worden fijn geslepen. Eisen als geen dividend, geen bonussen, geen overnames en het verbieden van het inkopen van eigen aandelen zijn een logische keuze.

Om Nederland als voorbeeld te nemen: groot en snel was het. In één klap gaan we van een budgetoverschot van een paar miljard naar een tekort van € 92 miljard. In een tweede fase kunnen dergelijk plannen worden fijn geslepen. Eisen als geen dividend, geen bonussen, geen overnames en het verbieden van het inkopen van eigen aandelen zijn een logische keuze.

Ongekende maatregelen

Al deze steun is noodzakelijk om bedrijven te laten overleven. In deze fase is het risico eerder dat je te weinig dan te veel schulden maakt om de boel te redden. In de Verenigde Staten is die explosie van schuld niet zo’n probleem. Alle schuld is in eigen valuta. Hetzelfde geld voor het Verenigd Koninkrijk en Japan. Voor de landen in de eurozone wordt dat moeilijker. Het ontbreken van een fiscale unie levert knelpunten op en in een crisis als deze wordt dat pijnlijk zichtbaar.

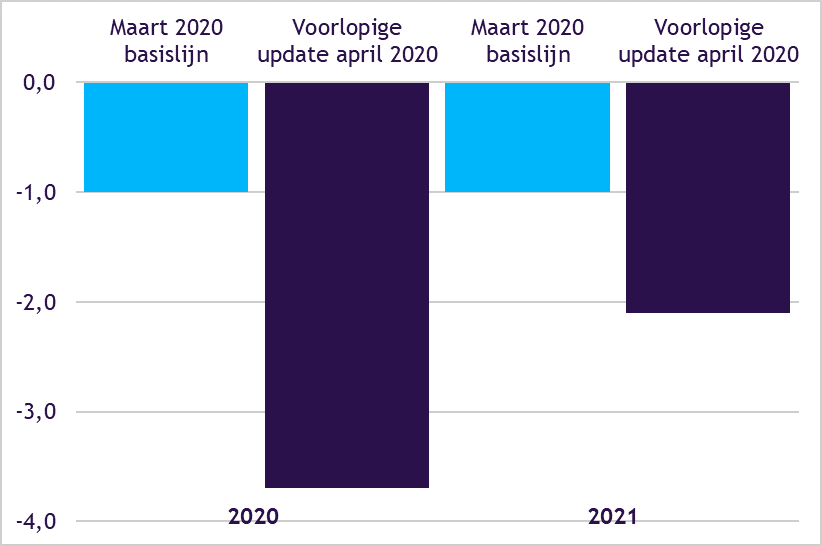

Uiteindelijk moeten deze enorme steunbedragen door iemand betaald worden. In principe gebeurt dat met overheidsschulden. Het Internationaal Monetair Fonds verwacht dat de wereldwijde overheidsschuld in 2020 van U$ 60 biljoen naar U$ 66 biljoen groeit. Dat is een ongekende stijging in vredestijd. Om in de Maastrichttermen te blijven: de schuldenratio groeit dan van 105% naar 122%. Dat is wereldwijd dus tweemaal het gewenste maximale niveau wat we in in het Verdrag van Maastricht (1993) hadden afgesproken. Logisch is het wel: de inkomsten dalen vanwege een dramatische daling van de economische groei, terwijl de uitgaven omhoogschieten. Alleen al in de Verenigde Staten stijgt het begrotingstekort volgens het Congressional Budget Office naar U$ 3,7 biljoen en U$ 2,1 biljoen in 2021. Een jaar geleden waren beleggers nog bezorgd dat het tekort richting de U$ 1 biljoen zou gaan.

| Zorgen over de Amerikaanse overheidsschulden zijn er altijd al geweest. De National Debt Clock op Times Square in New York werd daar in 1989 opgehangen door de vastgoedmagnaat Seymour Durst, die zorgen maakte over de nationale overheidsschuld. De overheidsschuld was toen U$ 3,8 biljoen. Nu is dat U$ 24,7 biljoen. |

Begrotingstekorten ($ biljoen)

De meest recente veilingen van Amerikaanse overheidsobligaties laten zien, dat obligaties van de Amerikaanse overheid nog steeds erg gewild zijn. Tijdens de laatste veiling in april werd er voor U$ 190 miljard aan obligaties verkocht. De zogenaamde “bid-to-cover”-ratio geeft de verhouding tussen vraag en aanbod weer. Deze ratio was maar liefst 3,2. Dat betekent dat er ruim driemaal zo veel vraag als aanbod was. Dat is het hoogste cijfer sinds januari 2018.

Bid-to-cover ratio 2-jaars Treasury

Bron: Bloomberg

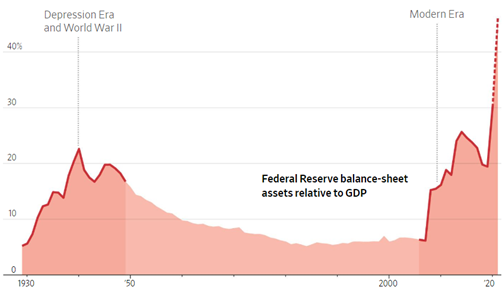

Dit kopersenthousiasme komt door de wetenschap dat de Fed deze obligaties aan het opkopen is. Sinds de uitbraak van het coronavirus is dat in extreme mate gedaan. De balans van de Fed is daardoor gegroeid naar U$ 6,5 biljoen. Dat zijn naast overheidsobligaties ook diverse andere leningen. Eind 2019 stond de teller nog op U$ 4 biljoen. Volgens een panel van economen die door de Wall Street Journal gepolst is, zal dat in de komende jaren verder groeien naar een bedrag van tussen de U$ 8 en de U$ 11 biljoen. Dat is dan grofweg gelijk aan de helft van de totale Amerikaanse economie. Na de depressie van de jaren dertig van de vorige eeuw en de tweede wereldoorlog bedroeg deze ratio ‘slechts’ 22%. Voor de kredietcrisis in 2008/2009 was dat ongeveer 6%.

Balans van de Fed versus economie

Bron: WJS

Een vijftal oplossingen

Voorlopig is het plan om de crisis op korte termijn te bestrijden simpel en duidelijk. De regeringen en centrale banken moeten nu maximaal fiscaal en monetair stimuleren, om de economische schade te beperken. Er komt echter een moment dat er iets met deze schulden moet worden gedaan. Er zijn simpelweg 5 manieren om van deze overmatige schuldenpositie af te komen.

- Inflatie

- Financiële repressie

- Hogere belastingen

- Afschrijven

- Groei

Inflatie

Inflatie is een efficiënte manier om van schulden af te komen. De bedragen die geleend zijn, zijn nominaal en bij veel inflatie groeit de economie in nominale termen meestal hard genoeg. En daarmee ook de belastinginkomsten. Maar uit de jaren tachtig van de vorige eeuw hebben we geleerd dat een inflatiespiraal ook niet alles is. Op zichzelf zou een stijgende inflatie wel een goed teken zijn. Meer inflatie betekent in ieder geval dat de vraag naar producten is aangetrokken en dat betekent dus dat het inderdaad gelukt is om de economie uit het slop te trekken. Een te hoge inflatie heeft echter vaak ook een zwakke munt tot gevolg. Dat is onaantrekkelijk voor beleggers (die accepteren dan geen leningen meer in de lokale valuta). Als gevolg daarvan moeten ze in buitenlandse valuta lenen, zoals Amerikaanse dollars. Veel Afrikaanse en Zuid-Amerikaanse landen zijn in deze inflatieval getrapt en er nooit meer uit gekomen.

Financiële repressie

Financiële repressie. Hierbij wordt de rente kunstmatig laag gehouden en verplicht de nationale regering simpelweg de pensioenfondsen en de verzekeraars om deze obligaties te kopen. Ook al leveren ze geen of negatieve rente op. In feite is dat iets wat nu al gebeurt.

Hogere belastingen

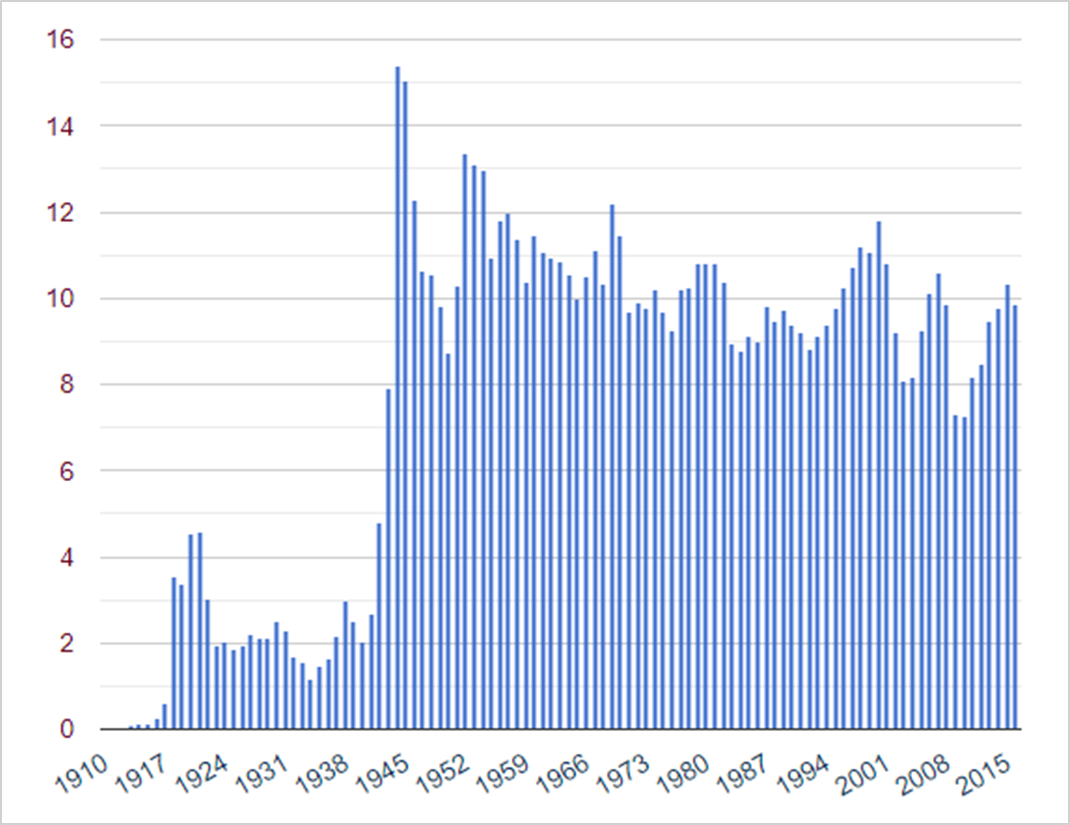

Hogere belastingen zijn een logische optie. Zeker voor een land als Nederland wat door de internationale zakenwereld toch als belastingparadijs wordt gezien. De oplossing is simpel: verhoog de bedrijfsbelastingen. Ook consumenten zullen hogere belastingtarieven tegemoet kunnen zien. Op deze manier werd ook de schuldenberg na de tweede wereldoorlog gefinancierd.

Inkomstenbelasting VS van 1910 tot 2016 (% BNP)

Afschrijven

Een vierde mogelijkheid is de schulden gewoon afschrijven. Als Italië inderdaad richting de 160% schuldratio of hoger gaat, dan is de kans dat Italië ooit in staat is om deze schulden af te lossen vrijwel afwezig. Dat betekent dat de eigenaren van deze schulden kunnen afschrijven. Dat zijn dus ook Nederlandse pensioenfondsen. Sommige beleggers zullen verwijzen naar de staatsschuld van Japan die nog vele malen hoger is. Japan leent echter in zijn eigen munt. Italië leent in euro’s, waar het beleid in handen van de Europese Centrale Bank is. Daar heeft de nationale Italiaanse regering in principe niets over te zeggen.

Groei

De laatste en de populairste mogelijkheid is groei. Hoe harder de economie groeit, hoe minder zwaar de schuldenlast weegt. Naast hogere belastingen was dit de manier waarop het schuldenprobleem uit de jaren dertig en veertig is opgelost. Bovendien was er na de tweede wereldoorlog een enorme babyboom. Daarbovenop kwam nog een sterke productiviteitsgroei. Helaas zijn beide groeimotoren vandaag de dag niet meer aanwezig. Sterker nog, diezelfde babyboom zorgt nu juist voor een vergrijzingsgolf. Het is een kille constatering dat deze juist geld kost.

Conclusie

Overheden en centrale banken hebben geleerd van de kredietcrisis van 2008. De reddingsacties moeten groot en snel zijn. Neveneffecten als het redden van bedrijven die dat niet waard zijn, moeten op de koop toe worden genomen. In een tweede fase kan meer op de details worden gelet. Het zorgt echter wel voor een explosie van overheidsschulden. Die zullen ooit een keer moeten worden terugbetaald. Dat kan op verschillende manieren, maar de meeste zijn uitermate onplezierig. De prettige manier, groei, zal voorlopig nog even uitblijven.

{kind=link}