Iedere president van de Europese Centrale Bank (ECB) wordt herinnerd op basis van zijn of haar bekendste uitspraak. Bij Wim Duisenberg was dat: “I hear you, but I do not listen”. Daarmee gaf hij aan dat hij wel wist wat de financiële markten wilden, maar dat dat niet wilde zeggen dat hij deze gewenste acties zou uitvoeren. Trichet’s bekendste uitspraak: “To be in denial of the fact that we have the worst crisis since World War Two would be the most terrible mistake we could make”.

Deze opmerking werd door hem gemaakt in een speech voor het Europese Parlement om duidelijk te maken dat er een serieus probleem met de euro was. Mario Draghi moest deze crisis uiteindelijk oplossen. Dat deed hij met de historische uitspraak ’Within our mandate, the ECB will do whatever it takes to preserve the euro and believe me it will be enough.” Op dat moment was het nog niet precies bekend wat hij zou gaan doen, maar de markt reageerde wel direct. Pas in de weken daarna bleek dat hij OMT (Outright Monetary Transactions) wilde invoeren. Het bijzondere is dat er uiteindelijk geen euro aan dit opkoopprogramma is besteed. Typisch een geval van Open Mouth Policy (management by speech – toespraaksgewijs leidinggeven) in plaats van de gebruikelijke Open Market Policy. Daarvoor moet er wel een krachtig en geloofwaardig figuur staan. Dat is Draghi zeker.

Euro / Dollar-verhouding

Bron: Refinitiv Datastream, 24 oktober 2019

Eén van de doelstellingen die hij duidelijk niet heeft gehaald, zijn de inflatiedoelstellingen. Het hoofddoel van de ECB is prijsstabiliteit. Dit betekent dat de centrale bank ernaar streeft de inflatie onder of dicht bij 2% te houden op de middellange termijn. Dit wordt beschouwd als een aanvaardbaar inflatieniveau, want een beetje inflatie is goed voor de economie. Het wordt wel gezien als de smeerolie. Daarmee kunnen de lonen ook omhoog. Maar in praktijk is de inflatie in de afgelopen 6 jaar niet of nauwelijks boven de 2,0% gekomen. Onder Draghi’s presidentschap was de gemiddelde inflatie in de eurozone 1,2% en momenteel slechts 0,8%. Dit is een teken van een zwakke onderliggende economische ontwikkeling. Hoe minder vraag, hoe minder de prijzen stijgen.

Inflatie in de Eurozone

Bron: Refinitiv Datastream, 29 oktober 2019

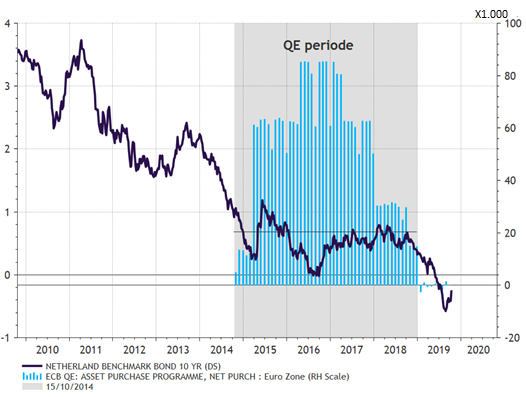

In een verwoede poging de Europese economie vlot te trekken, heeft hij in september 2019 aangekondigd de rente verder met 0,10% te verlagen naar -0,5% en het opkoopprogramma opnieuw op te starten. Opnieuw zal er voor 20 miljard euro per maand aan obligaties worden opgekocht. Er staat overigens nog voor 2.600 miljard euro aan reeds opgekochte obligaties op de balans van de ECB. Tijdens de bekendmaking van dit besluit gaf Draghi toe dat de effectiviteit van deze maatregelen steeds beperkter wordt. De lage rente heeft niet meer hetzelfde positieve effect op de economie als in het verleden. Hij riep de politiek dan ook op in actie te komen. Of om in zijn eigen woorden te spreken : “We need a euro-area fiscal capacity of adequate size and design: large enough to stabilize the monetary union, but designed not to create excessive moral hazard. National policies cannot always guarantee the right fiscal stance for the euro area as a whole.”

Opmerkelijk is dat Mario Draghi zijn laatste toespraak als president van de Europese Centrale Bank gebruikte om te pleiten voor meer eenheid binnen de top van de bank en onder beleidsmakers in de eurozone. Tijdens de ceremonie om de voorzittershamer aan Lagarde over te dragen, zei Draghi: “For us Europeans, in a globalised world, a true sovereignty that meets people’s needs for security and prosperity can be achieved only by working together.” Dat klinkt vreemd , want juist in Draghi’s laatste maanden als ECB-president bleek steeds duidelijker dat juist hij voor die verdeeldheid zorgde. Het lijkt een publiek geheim dat Draghi binnen de directie het beleid uitstippelde en financiële media werden ingezet om de potentiële reactie van de markten te peilen. Dit alles om te heftige marktschommelingen te voorkomen. Vervolgens werd de beslissing geforceerd doorgevoerd onder het mom dat de financiële markten er al rekening mee hielden. Dit besluitvormingsproces riep in de loop der tijd meer en meer weerstand op.

Deze interne verdeeldheid werd publiekelijk zichtbaar en de kritiek bereikte het hoogtepunt na de rentevergadering september jl. Diverse leden van de ECB, waaronder Klaas Knot, gaven publiekelijk aan dat ze het met de nieuwe opstart van de opkoopacties niet eens waren. Het bracht mevrouw Lautenschläger, ECB-lid voor Duitsland er zelfs toe haar zetel in de ECB voortijdig op te geven. Zij kon zich met een dergelijk beleid niet meer vereenzelvigen. En dat terwijl Draghi zei dat alle leden binnen de ECB zoveel overeenstemming hadden tijdens de rentevergadering, dat er niet eens over gestemd hoefde te worden.

Rente en ECB opkoopacties

Bron: Refinitiv Datastream, 29 oktober 2019

De toekomst: strategische heroriëntatie en communicatie staan centraal

Mevrouw Lagarde’s agenda is voor het komende halfjaar vrij duidelijk. Zij zal de aangekondigde aankopen van obligaties uitvoeren. De impact op de rente is beperkt geweest en de verwachting is dat het ook nu geen tot nauwelijks effect op de obligatiemarkt zal hebben. Sterker nog, sinds de aankondiging van het nieuwe kwantitatieve-verruimingsprogramma is de obligatierente juist gestegen. Daarnaast hoeft ze voorlopig even niet na te denken over verdere renteverlagingen.

Ze heeft daarbij al aangekondigd dat de rente in principe geen bodem heeft. Dat impliceert dat de huidige -0,5% nog verder naar beneden zou kunnen. In principe is dat ook de enige uitspraak die ze kan doen. Als ze de markten had verteld dat er bijvoorbeeld bij -1,0% een bodem bereikt wordt, dan hadden marktpartijen daar direct massaal op gespeculeerd. Het hele ECB-rentebeleid zou daarmee in één klap onderuit gehaald worden.

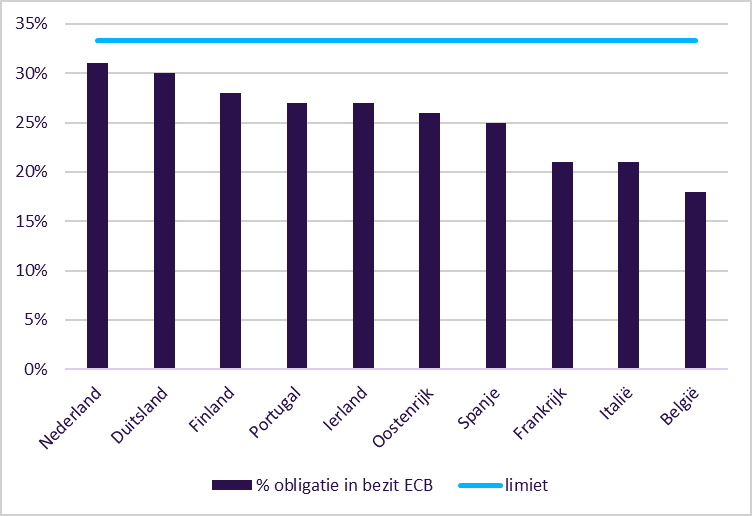

De genoemde opkoopacties kunnen overigens nog wel tegen een fysiek probleem aanlopen. De ECB zit bijna tegen haar maximale limiet van maximaal op te kopen obligaties aan. De ECB mag niet meer dan 33% van alle uitstaande obligaties van een land in haar bezit hebben. Per eind september had de ECB 31% van alle Nederlandse staatsobligatie in handen. Bij de opkoopacties moet de ECB opkopen naar rato van het kapitaalsbelang van de diverse landen. Als de Nederlandse overheid het budgetoverschot nu verder laat oplopen, kan zij zo een duidelijke lepel in de pap van het ECB-beleid hebben.

ECB zit bijna tegen limiet aan

Bron: Pictet, september 2019

Wij verwachten dat Christine Lagarde zich vooral zal richten op een betere communicatie. In haar rol als president van het Internationaal Monetair Fonds (IMF) deed ze dat ook al. Beter en meer communiceren met de media, de financiële markten, de Europese bevolking en de nationale politiek zou mogelijk een beter begrip voor de mogelijkheden en onmogelijkheden van de ECB geven. Nu krijgt de ECB nog te vaak de zwarte piet toegewezen voor problemen waar zij eigenlijk niets aan kan doen, zoals de structureel lage rente en inflatie.

Ook heeft mevrouw Lagarde een strategische heroriëntatie aangekondigd. De verwachting is dat ze onder andere opnieuw zal kijken naar de inflatiedoelstellingen. De eerdergenoemde 2%-doelstelling is er ook maar gekomen door middel van een simpele consensusbepaling van de toenmalige presidenten van de nationale centrale banken. Gezien de structurele veranderingen sinds het oprichten van de eurozone als het gaat om vergrijzing, digitalisering en globalisatie is er structurele druk op inflatie wereldwijd.

Een laatste belangrijk element van haar presidentschap zal de manier van leiding geven zijn. Na de autocratie van Draghi, is het creëren en hebben van draagvlak essentieel.

Conclusie

Een ruim monetair beleid zal een continue drukkende factor op de obligatierente zijn. Een lage rente is goed voor aandelen. Hoe lager de rente, hoe eerder beleggers zullen overstappen naar aandelen. Die overstap hebben we het afgelopen jaar nog niet gezien vanwege nog grote onzekerheden, zoals Brexit en een mogelijke handelsoorlog. Als deze onzekerheden naar de achtergrond verdwijnen, zullen beleggers meer naar de waarderingsverschillen tussen aandelen en obligaties kijken. De Duitse bund kost ongeveer een 0,4% per jaar, terwijl het directe dividendrendement op Europese aandelen nu 3,3% bedraagt. Die 3,7% is een aantrekkelijk verschil. Het gemiddelde verschil in de afgelopen 10 jaar is slechts 2,9%.

Mochten de economische vooruitzichten toch verbeteren dan is de impact van mevrouw Lagarde nagenoeg nihil. Bij een aantrekkende economie is een monetaire stimulans immers ook niet meer nodig.

{kind=link}