Het klimaatrapport van de Verenigde Naties heeft het nog maar eens bevestigd: drastische maatregelen zijn nodig om te voorkomen dat we te maken krijgen met extreme weersomstandigheden. Gelukkig komen er steeds meer publieke initiatieven om het hoofd te kunnen bieden aan klimaatverandering.

Zowel op het vlak van investeringen als qua financiering vinden er heel wat veranderingen plaats. Voor de transitie naar een duurzame samenleving, is de betrokkenheid van private beleggers in de obligatiemarkt voor nationale en supranationale overheden cruciaal.

Klimaatrisico’s treffen ook Europese landen

Dat ook Europa steeds vaker getroffen wordt door klimaatrisico’s, is niet alleen op basis van incidenten vast te stellen. De Duitse thinktank “Germanwatch” onderzoekt al 30 jaar klimaatontwikkelingen en publiceert regelmatig een landenoverzicht met rangschikking op basis van geleden klimaatschade; dit is de “Global Climate Risk Index” (CRI).

De jaarlijkse rangschikking is vanzelfsprekend nogal wisselend, omdat natuurrampen redelijk willekeurig toeslaan. Als we dit over een langere periode bekijken, dan valt het toch op dat er ook in Europa landen getroffen zijn. Vooral de hittegolf van 2003, die meer dan 70.000 Europese slachtoffers eiste, raakte sommige Europese lidstaten hard.

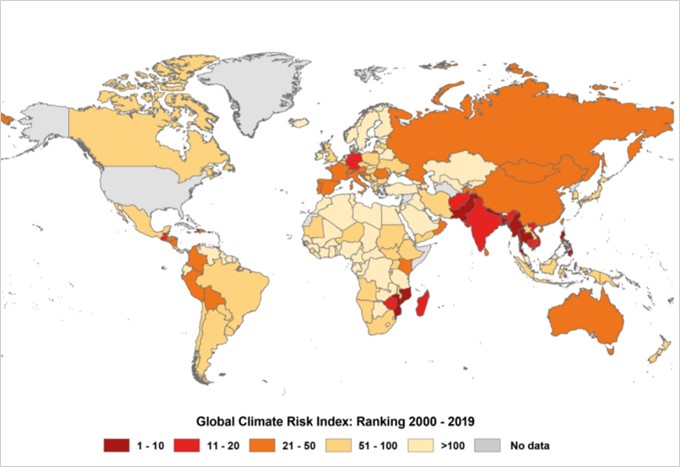

Germanwatch – Global Climate Risk Index 2021

Who suffers Most from Extreme Weather Events? Weather-related Loss Events in 2019 and 2000 to 2019

The Global Climate Risk Index 2021 analyses to what extent countries and regions have been affected by impacts of weather-related loss events (storms, floods, heat waves etc.). Human impacts (fatalities) and direct economic losses were analysed. The most recent data available – for 2019 and from 2000 to 2019 – were taken into account.

– The countries and territories affected most in 2019 were Mozambique, Zimbabwe as well as the Bahamas.

– For the period from 2000 to 2019 Puerto Rico, Myanmar and Haiti rank highest.

This year’s 16th edition* of the analysis reconfirms earlier results of the Climate Risk Index: Less developed countries are generally more affected than industrialised countries. Regarding future climate change, the Climate Risk Index may serve as a red flag for already existing vulnerability that may further increase in regions where extreme events will become more frequent or more severe due to climate change.

Europese reactie: Fit for 55

Het Europese antwoord op klimaatverandering werd gepresenteerd als de Europese Green Deal, die in augustus meer vorm kreeg: de uitstoot van broeikasgassen moet in 2030 met 55% omlaag ten opzichte van het niveau van 1990. Deze doelstelling wil de Europese Commissie realiseren met haar ‘Fit for 55’-pakket. De Europese Commissie schat dat er jaarlijks €350 miljard extra aan investeringen nodig zullen zijn om de Green deal en de doelstelling van een klimaatneutraal Europa te halen tegen 2055. Dit zal deels gefinancierd kunnen worden met de opbrengsten uit CO2-emissieveilingen of door een Europese belasting op plastic. Toch zal ook een groot deel van de financiering uit emissies van overheidsobligaties moeten komen. Onlangs keurde de Europese Commissie een voorstel goed die deze financiering moet ondersteunen. Voor de kapitaalmarkt is met name het voorstel van een nieuwe standaard voor Europese groene obligaties daarbij een belangrijke ontwikkeling.

Nieuwe standaard voor Europese groene staatsobligaties

Het EC-raamwerk (“EU Taxonomy”) beschouwt investeringen alleen als groen indien ze bijdragen aan één van de volgende zes doelstellingen:

- De mitigatie van klimaatverandering.

- De adaptatie aan klimaatverandering.

- Het duurzaam gebruik en de bescherming van water en mariene hulpbronnen.

- De transitie naar een circulaire economie.

- De preventie en bestrijding van verontreiniging.

- De bescherming en het herstel van de biodiversiteit en ecosystemen.

Zo’n raamwerk moet ook Europese overheden helpen bij de financiering van hun klimaatplannen en bij de uitgifte van groene obligaties en ook voor zogenaamde transition bonds en sustainability bonds is de Europese Commissie een EU-standaard aan het uitwerken.

Overheden hebben nog een forse inhaalslag te maken als het gaat om het uitgeven van groene obligaties. Momenteel valt nog maar € 135 miljard (1,5% van de totale uitstaande overheidsschuld in nominale bedragen) onder de categorie “groen” volgens de Bloomberg database. Slechts zes landen hebben groene obligaties uitgegeven en bovendien vaak op basis van een eigen ontwikkeld raamwerk. Het voorgestelde EU-raamwerk kan hier dus zeker voor meer transparantie en standaardisatie zorgen.

| Land | Niet-groen | Groen | Totaal |

| Frankrijk | 23,8% | 0,8% | 24,6% |

| Duitsland | 21,5% | 0,2% | 21,7% |

| Nederland | 4,5% | 0,1% | 4,7% |

| België | 4,2% | 0,1% | 4,3% |

| Italië | 22,3% | 0,1% | 22,4% |

| Ierland | 1,4% | 0,1% | 1,5% |

| Spanje | 12,3% | 0,0% | 12,3% |

| Finland | 1,5% | 0,0% | 1,5% |

| Litouwen | 0,2% | 0,0% | 0,2% |

| Letland | 0,1% | 0,0% | 0,1% |

| Estland | 0,0% | 0,0% | 0,0% |

| Slowakije | 0,5% | 0,0% | 0,5% |

| Griekenland | 0,8% | 0,0% | 0,8% |

| Portugal | 1,9% | 0,0% | 1,9% |

| Cyprus | 0,2% | 0,0% | 0,2% |

| Slovenië | 0,3% | 0,0% | 0,3% |

| Luxemburg | 0,2% | 0,0% | 0,2% |

| Oostenrijk | 2,7% | 0,0% | 2,7% |

| Malta | 0,1% | 0,0% | 0,1% |

| Totaal | 98,5% | 1,5% | 100,0% |

Bron: ACTIAM, Bloomberg september 2021

Een cruciale vraag hier is hoe landen met een relatief hoge schuldgraad deze extra publieke investeringen kunnen financieren. Niet alle landen zijn even goed gewapend om via extra overheidsinvesteringen klimaatrisico’s te lijf te gaan. De Amerikaanse universiteit Notre Dame (Indiana) heeft een index ontwikkeld (ND-GAIN, Notre Dame Global Adaptation Initiative), waarin de klimaatrisico’s per land gekoppeld worden aan de capaciteit van dat land om zich aan te passen.

|

| ND-GAIN brengt meer dan 74 variabelen samen tot 45 kernindicatoren om de kwetsbaarheid (vulnerability) en de aanpassingscapaciteit (readiness) van 192 VN-landen te meten over de periode 1995 tot heden.

Kwetsbaarheid (Vulnerability)

Paraatheid (Readiness)

|

ND-Gain scores voor Europese landen

| Land | Kwetsbaarheid | Paraatheid | ND-Gain |

| Noorwegen | 0,25 | 0,77 | 76,22 |

| Finland | 0,28 | 0,75 | 73,29 |

| Zwitserland | 0,25 | 0,70 | 72,45 |

| Zweden | 0,28 | 0,73 | 72,20 |

| Denemarken | 0,34 | 0,77 | 71,56 |

| Oostenrijk | 0,27 | 0,70 | 71,48 |

| IJsland | 0,31 | 0,73 | 70,6 |

| Duitsland | 0,28 | 0,70 | 70,56 |

| VK | 0,29 | 0,69 | 70,23 |

| Luxemburg | 0,29 | 0,67 | 68,88 |

| Frankrijk | 0,29 | 0,67 | 68,88 |

| Nederland | 0,34 | 0,69 | 67,69 |

| Slovenië | 0,30 | 0,61 | 65,77 |

| Ierland | 0,32 | 0,60 | 64,24 |

| Estland | 0,34 | 0,62 | 64,04 |

| België | 0,32 | 0,60 | 63,73 |

| Tsjechië | 0,29 | 0,56 | 63,31 |

| Portugal | 0,32 | 0,58 | 63,2 |

| Spanje | 0,29 | 0,54 | 62,73 |

| Litouwen | 0,36 | 0,60 | 61,66 |

| Polen | 0,32 | 0,55 | 61,54 |

| Italië | 0,31 | 0,52 | 60,49 |

| Griekenland | 0,32 | 0,52 | 60,29 |

| Letland | 0,38 | 0,58 | 59,96 |

| Cyprus | 0,35 | 0,52 | 58,76 |

| Slowakije | 0,35 | 0,51 | 58,09 |

| Hongarije | 0,35 | 0,50 | 57,37 |

| Kroatië | 0,37 | 0,50 | 56,65 |

| Montenegro | 0,35 | 0,48 | 56,23 |

| Macedonië | 0,36 | 0,47 | 55,39 |

| Roemenië | 0,39 | 0,43 | 51,66 |

| Servië | 0,42 | 0,45 | 51,59 |

Bron: ACTIAM, ND-Gain september 2021

Hierbij valt op dat de landen die de grootste risico’s lopen, ook vaak minder capaciteit hebben om zich aan te passen. Onderaan dit Europese lijstje zien we Servië staan. Dit land is vooral kwetsbaar voor voedsel- en waterbevoorrading. De westelijke Balkanlanden krijgen hoogstwaarschijnlijk te maken met aanhoudende temperatuurstijgingen, frequentere en langere droogteperiodes en bosbranden. Ook landen in de bovenste helft van het lijstje hebben te maken met klimaatrisico’s, al zijn die in een globale context nog gematigd. Zo scoort Denemarken bijvoorbeeld minder goed op wateropslagcapaciteit en leeft een groot gedeelte van de bevolking vijf meter onder zeeniveau (dit laatste geldt natuurlijk ook voor Nederland).

Ook rating agencies hebben klimaatrisico’s op hun radar staan. Alle Europese lidstaten genieten momenteel van een investment grade rating en worden geassocieerd met een laag faillissementsrisico. De zwakkere lidstaten hebben een BBB rating, zoals Italië, Spanje en Portugal. De sterkste landen hebben de hoogst mogelijke rating (AAA), zoals Duitsland en Nederland.

Rating Europese lidstaten

Bron: Viborc.com

Rating agencies erkennen dat klimaatrisico’s de kredietwaardigheid van een land kunnen beïnvloeden, maar voorlopig is hiervoor nog geen enkele Europese lidstaat gedowngraded. Rating agencies hanteren een horizon van 5 à 10 jaar als basis voor hun ratings voor de lange termijn. Sommige Europese lidstaten hebben ook obligaties uitstaan met een veel langere looptijd (bijvoorbeeld 100 jaar in Oostenrijk). De Universiteit van Cambridge heeft becijferd dat 63 landen een downgrade tegemoet kunnen zien tegen 2030 indien ze geen maatregelen nemen. Rekeninghoudend met een realistisch scenario (RCP 8.5), berekenden ze de negatieve impact van een oplopende temperatuur, een stijgend zeeniveau en andere klimaateffecten. Duitsland, India, Zweden en Nederland zouden drie downgrades (notches) krijgen, de Verenigde Staten en Canada twee en Groot Brittannië één.

| RCP-scenario’s (Representative Concentration Pathways) geven de ontwikkeling van broeikasgassen weer in verschillende scenario’s, waarbij de hoeveelheid beleidsmaatregelen verschillen. De namen van de vier verschillende emissie-scenario’s duiden op de bijbehorende stralingsforcering in het jaar 2100. RCP2.6 komt overeen met een zeer ambitieus klimaatbeleid en in RCP4.5 moeten veel maatregelen getroffen worden om dit niveau van broeikasgasconcentraties te bereiken. RCP6.0 en RCP8.5 geven twee mogelijke scenario’s aan waar weinig maatregelen worden genomen en weinig technologische doorbraken worden gebruikt. |

Voorlopig ziet het er dus gelukkig wel naar uit dat er passende maatregelen genomen zullen worden en downgrades door klimaateffecten vermeden kunnen worden. Maar ook de maatregelen zelf kunnen leiden tot downgrades en dan door oplopende schulden en financieringslasten. Om dit te vermijden is het noodzakelijk om het vertrouwen van beleggers in staatsobligaties te ondersteunen. Initiatieven zoals het eerdergenoemde EC-raamwerk voor groene obligaties kunnen dit stimuleren.

Impact van klimaatverandering op beleggen in staatsobligaties en te nemen stappen

Klimaatrisico’s hebben dus op verschillende manieren invloed op de markt van Europese staatsobligaties. Enerzijds is er een potentiële impact op de kredietwaardigheid en duurzaamheid van de lidstaten. Anderzijds zal de omvang en de samenstelling van de staatsobligatiemarkt de komende jaren behoorlijk wijzigen.

Om de impact op de kredietwaardigheid en duurzaamheid te beoordelen, moet ieder land beoordeeld worden op macro-economische en markttechnische factoren. Een beoordeling kan bijvoorbeeld worden uitgedrukt in een zogenaamde ESG-score, die onder andere reflecteert hoe goed overheden duurzaamheidsfactoren beheren die groei en stabiliteit beïnvloeden (zoals het beheer van hun natuurlijke hulpbronnen, politieke instabiliteit en leefomstandigheden). Daarbij zouden het hebben van een klimaatbeleid en een beleid voor waterbeheer en biodiversiteit extra zwaar moeten wegen, omdat deze factoren een steeds duidelijker invloed hebben op de toekomstige stabiliteit van landen. Daarnaast moet ook de bevolkingsgroei in ogenschouw genomen worden, omdat een snelle bevolkingsgroei samen met een lage ontwikkelingsgraad de stabiliteit van landen negatief beïnvloedt en de ESG-risico’s vergroot.

| Land | Landen-score | Water-score | Klimaat-score | Thema-score | ACTIAM ESG-score |

| Servië | 10,00 | -7,5 | – | 0,8 | 41 |

| Griekenland | 15,00 | -5,0 | -1,0 | 3,0 | 49 |

| Italië | 15,00 | -10,0 | – | 1,7 | 51 |

| Spanje | 15,00 | -12,5 | -20,0 | -5,8 | 52 |

| België | 15,00 | -12,5 | – | 0,8 | 52 |

| Portugal | 10,00 | -2,5 | -9,0 | -0,5 | 55 |

| Polen | 15,00 | -10,0 | – | 1,7 | 55 |

| Slowakije | 15,00 | -2,5 | -8,0 | 3,2 | 56 |

| Frankrijk | 10,00 | 15,0 | – | 8,3 | 60 |

| Kroatië | 10,00 | -2,5 | -8,0 | -0,2 | 60 |

| VK | 15,00 | – | – | 5,0 | 63 |

| Nederland | 10,00 | -15,0 | -8,0 | -4,3 | 67 |

| Ierland | 15,00 | 2,5 | -10,0 | 2,5 | 68 |

| Tsjechië | 15,00 | 2,5 | -8,0 | 3,2 | 68 |

| Litouwen | 15,00 | -2,5 | -8,0 | 1,5 | 69 |

| Letland | 15,00 | 10,0 | -8,0 | 5,7 | 69 |

| Slovenië | 15,00 | 10,0 | -10,0 | 5,7 | 70 |

| Duitsland | 15,00 | -7,5 | -9,0 | -0,8 | 72 |

| Oostenrijk | 15,00 | – | -8,0 | 2,0 | 76 |

| Finland | 15,00 | – | -8,0 | 2,3 | 78 |

| Denemarken | 10,00 | – | -8,0 | 0,7 | 82 |

| Zwitserland | 15,00 | 2,5 | -8,0 | 3,2 | 84 |

| Noorwegen | – | 2,5 | -9,0 | -2,2 | 86 |

| Zweden | 15,00 | 2,5 | -8,0 | 3,2 | 87 |

Bron: ACTIAM, september 2021

Klimaatrisico’s hebben daarnaast impact op de markt van staatsobligaties. Beleggers hebben vaak eigen criteria ontwikkeld waaraan een obligatie moet voldoen om als “groen” bestempeld te worden. Een “groen” label door een externe organisatie is dus zeker niet voldoende.

De sterke vraag naar groene obligaties, heeft ondertussen ook in de markt van staatsobligaties geleid tot een greenium (rendement op green bonds valt enkele basispunten lager uit dan die op vergelijkbare conventionele obligaties). Toch zal als het aanbod toeneemt, de greenium niet verdwijnen en ook zal het niet leiden tot een underperformance van het groene segment. Zeker green bonds met duidelijk toewijsbare investeringen en transparante rapportages, zullen bij beleggers in trek blijven.

Bovendien is de verwachting dat de monetaire steun vanuit de Europese Centrale Bank (ECB) zich in de toekomst meer zal gaan toespitsen op groene obligaties. Klimaatveranderingen en de transitie naar een klimaatneutrale economie kunnen een invloed hebben op de prijsstabiliteit. Dit zet de deur open naar een aangepast ECB-beleid, waarbij Europese banken ook op hun klimaatbeleid beoordeeld zullen worden en waarbij ook de opkoopprogramma’s (APP) van de ECB meer rekening zullen houden met klimaataspecten.

Met de verwachte afbouw van het ruime PEPP-programma (Pandemic Emergency Purchase Program) tegen 2022 en de lancering van het ECB-raamwerk voor groene obligaties zijn in elk geval de eerste stappen in die richting gezet.

Dit artikel is ook beschikbaar in het Engels: European government bonds

{kind=link}