Mixfondsen bieden de aantrekkelijke combinatie van een goed rendement bij een gespreider risico. Ze zijn geschikt voor beleggers die meer grip op het risico wensen, voor particulieren die voor hun pensioen beleggen maar ook voor beginners op de beurs.

Mixfondsen spreiden de beleggingen over verschillende beleggingscategorieën, waarvan aandelen en obligaties de belangrijkste zijn. Deze gemengde beleggingsfondsen zullen in eerste instantie risicomijdende of beginnende beleggers aanspreken, voor wie aandelen te risicovol zijn, maar die wel meer rendement willen dan veilige (staats-)obligaties of de rente op de spaarrekening.

Mixfondsen spreiden de beleggingen over verschillende beleggingscategorieën, waarvan aandelen en obligaties de belangrijkste zijn. Deze gemengde beleggingsfondsen zullen in eerste instantie risicomijdende of beginnende beleggers aanspreken, voor wie aandelen te risicovol zijn, maar die wel meer rendement willen dan veilige (staats-)obligaties of de rente op de spaarrekening.

Een belangrijk voordeel van mixfondsen is dat ze in beurscrises de verliezen kunnen beperken. Dit is een sterk verkoopargument van deze fondsen, stelt databedrijf en fondsbeoordelaar Refinitiv Lipper. ‘Multi-asset fondsen zijn voor Europese beleggers sinds de financiële crisis van 2008 een hot topic. Het feit dat een aantal mixfondsen toen zeer beperkte verliezen leed, trok de belangstelling van beleggers. De populariteit werd nog groter door de eurocrisis in 2011. Ook tijdens die crisis presteerden veel mixfondsen opmerkelijk stabiel,’ aldus Detlef Glow, hoofd EMEA Research in zijn column op beleggerswebsite IEX. Ook tijdens de coronacrisis weten mixfondsen dankzij hun beleggingen in obligaties de schade te beperken, al is het nog te vroeg om definitieve conclusies te trekken.

Europese fondsmarkt: marktaandeel per assetcategorie

Bron: Refinitiv Lipper, per per 31-12-19

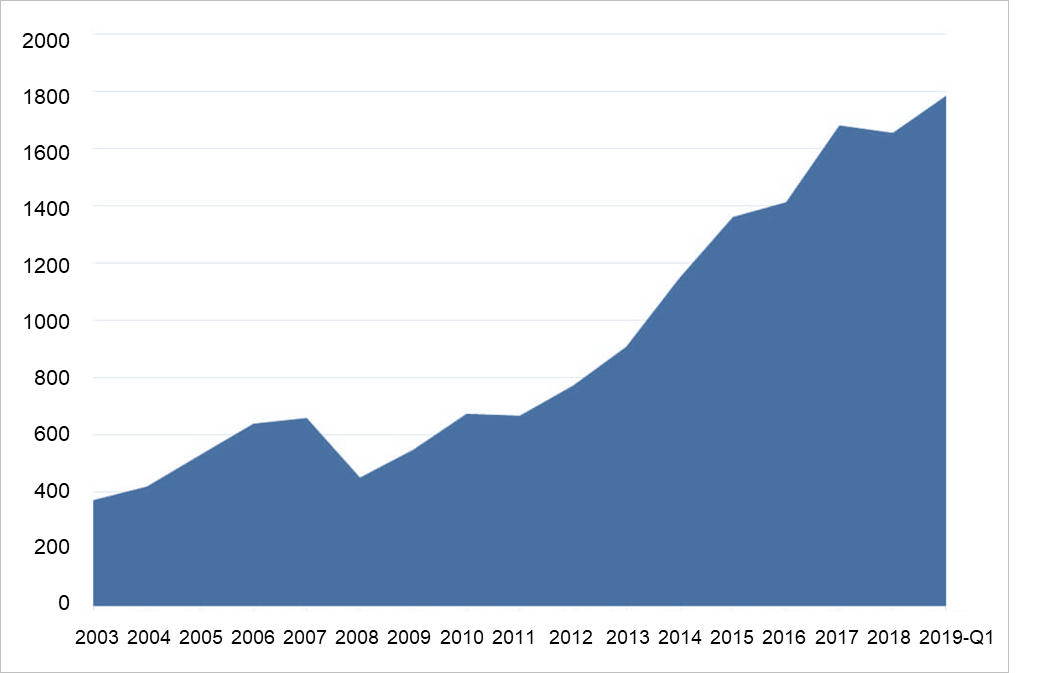

Beheerd vermogen mixfondsen in Europa explosief gestegen

Bron: Refinitiv Lipper, tot Q1 2019

De populariteit van mixfondsen groeit. Vooral in 2017 en de eerste helft van 2018 zagen de fondsen forse instromen, zo blijkt uit cijfers van Refinitiv Lipper. In Europa hebben mixfondsen inmiddels een marktaandeel van 18 procent in de fondsindustrie.

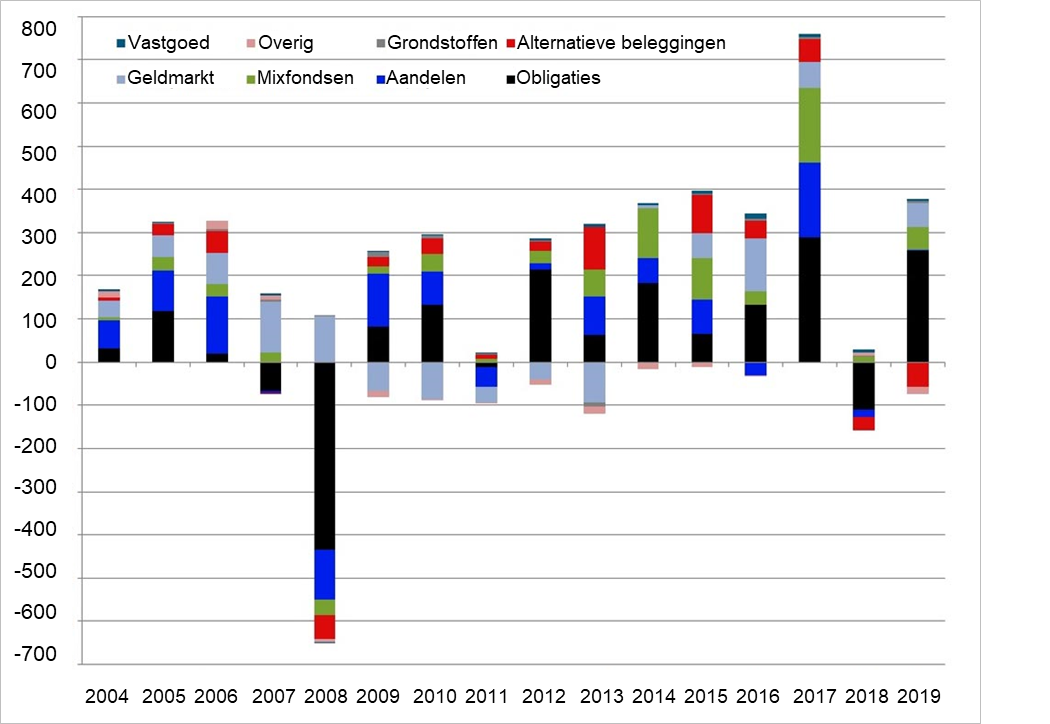

In- en uitstroom Europese fondsen (in miljarden euro’s)

Bron: Refinitiv Lipper

Duidelijke keuze in risico en rendement

Mixfondsen zijn verkrijgbaar in verschillende risico- en rendementsklassen waarmee het voor beleggers vooraf duidelijk is welk risico ze lopen en wat de gemiddelde rendementsvooruitzichten zijn. De fondsen sluiten daarmee goed aan bij de risicoprofielen die veel financiële adviseurs, beleggingsadviseurs, verzekeraars en vermogensbeheerders voor hun klanten maken. Dit sluit aan op Europese regelgeving die onder meer voorschrijft dat beleggers een goed inzicht krijgen in de risico’s.

Aanbieders hebben vaak minstens drie verschillende mixfondsen in hun assortiment: een defensief mixfonds, een neutraal fonds en een offensief fonds.

Defensieve fondsen beleggen vooral in obligaties, tussen de 90 en 75 procent van hun portefeuille. Dit betreft vooral veilige (staats-)obligaties, investment grade bedrijfsobligaties, kortlopend schuldpapier en cash. De rest van de portefeuille zit in aandelen. Defensieve mixfondsen hebben veel weg van obligatiefondsen, maar hebben dankzij de aandelen extra opwaarts potentieel. Ze zijn uitermate geschikt voor beginnende beleggers of beleggers die weinig risico willen lopen.

Een neutrale portefeuille houdt aandelen en obligaties in evenwicht, en wordt er mogelijk ook een bescheiden deel in andere categorieën belegd, zoals in vastgoed en/of grondstoffen. Dat laatste is om het rendement te verhogen, maar ook om de diversiteit en daarmee de risicospreiding in de portefeuille beter te waarborgen.

Offensieve fondsen beleggen vooral in aandelen, eventueel aangevuld met andere relatief risicovolle assets, en voor 20 tot 30 procent in obligaties. Ze zijn geschikt voor beleggers die niet wars zijn van wat risico, maar die bij beurscrises of economische tegenwind wel neerwaartse bescherming in hun beleggingen willen hebben.

Per risicoklasse zijn er tussen aanbieders verschillen in de exacte procentuele verdelingen van assets. Ook kan de terminologie afwijken. Het is dus altijd verstandig om naar de onderliggende portefeuille van een mixfonds te kijken. De vuistregel is dat hoe hoger het percentage aandelen is, des te risicovoller het fonds en des te hoger het verwachte rendement.

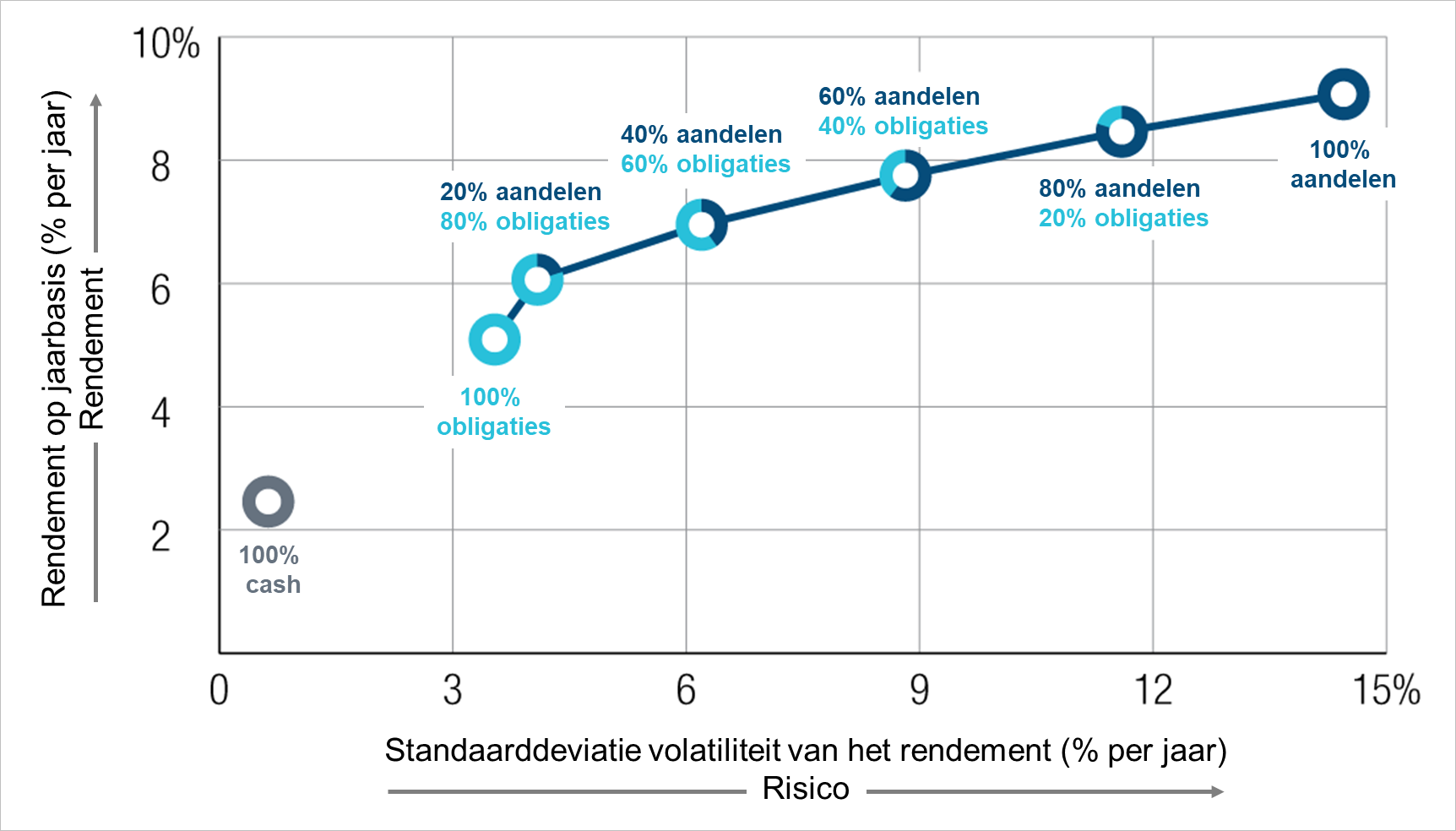

Risico en rendement gaan hand in hand

Deze hypothetische portefeuilles combineren aandelen en obligaties om een reeks potentiële risico-rendements-profielen te vertegenwoordigen. Voor elk toewijzingsmodel worden historische gegevens getoond die weergeven hoe de portefeuilles in het verleden zouden zijn verlopen. Cijfers zijn inclusief veranderingen in hoofdwaarde en herbelegde dividenden en gaan er vanuit dat de portefeuilles maandelijks opnieuw worden geherbalanceerd. Het is niet mogelijk om rechtstreeks in een index te beleggen. Grafiek wordt alleen ter illustratie getoond en geeft niet de rendementen weer van een specifiek aandeel of een T. Rowe Price-product. Bronnen: analyse geleverd door T. Rowe Price met Zephyr StyleADVISOR. Rendementen gebruikt in de analyse zijn van Morningstar. Aandelen, S&P 500 Index; obligaties, Bloomberg Barclays U.S. Aggregate Bond Index; cash, FTSE 3-maands US T-Bill Index. Voor de periode van 25 jaar eindigend op 31-12-18. Bloomberg Index Services Limited.

Model is gebaseerd op de S&P 500 Index, de Bloomberg Barclays U.S. Aggregate Bond Index en de FTSE 3 Month US T-Bill Index. Het betreft een 25-jarige periode tot 12/31/18.

Bron: T.Rowe Price

Professionele assetallocatie

Ook voor meer ervaren beleggers bieden mixfondsen duidelijk meerwaarde. De beheerders van deze fondsen nemen hen namelijk een van de belangrijkste beslissingen uit handen: assetallocatie. Research door onder meer Ibbotson en Kaplan (Yale/Morningstar in 2000) en Ibbotson (Yale 2010) wijst uit dat naast factoren als timing en de juiste aandelenselectie, de verdeling van het vermogen over diverse beleggingscategorieën een grote invloed heeft op het rendement.

Een onderbouwde assetallocatie vergt echter expertise en marktkennis. In veel particuliere beleggingsportefeuilles ontbreekt deze. Een mixfonds levert die structuur kant-en-klaar. De beheerders van mixfondsen hebben bovendien meestal de mogelijkheid af te wijken van de strategische assetallocatie.

Zo kan er tactisch op wijzigingen in de marktomstandigheden worden ingespeeld, door bijvoorbeeld in nerveuze markten het belang in obligaties – met over het algemeen een lager rendement maar ook een lager risico – te vergroten.

| Bescherming tegen beleggersemotie |

| Een bijkomend voordeel van de strategische assetallocatie van een mixfonds is dat deze automatisch beschermt tegen beleggersemoties. Een bekende beleggersvalkuil van particulieren is dat ze instappen op hoge koersniveaus – stijgende koerslijnen worden naar de toekomst doorgetrokken – uit angst dat ze de boot missen. Kijk naar de bitcoinrally in 2017. Ze stappen uit als beurzen dieprood kleuren omdat het psychologisch lastig is om verliezen in een vroeg stadium te nemen. Een dergelijke timing kan een dramatische impact op het rendement hebben.

Een mixfonds ruilt bij sterke aandelenstijgingen een stukje aandelenexposure in voor obligaties en omgekeerd. Dit om de strategische assetallocatie te handhaven. Dat betekent dat er winst wordt genomen bij sterke stijgingen en dat assets die dalen of minder goed hebben gepresteerd worden bijgekocht. Het is een automatische toepassing van de beurswijsheid dat je moet verkopen op hoge prijzen en kopen op lage prijzen. |

Elke beleggingscategorie reageert (iets) anders op verschuivingen in marktomstandigheden, waardoor de beste beleggingscategorie elk jaar een andere kan zijn. Dit is zichtbaar in rendementsoverzichten van assets door de jaren heen. Dat geldt in het bijzonder voor aandelen en obligaties. In sommige jaren doen aandelen het beter, in andere jaren hebben obligaties de betere kaarten.

De kracht van het combineren van beleggingscategorieën

Bron: novelinvestor.com

Als rendementen niet synchroon lopen, hebben beleggingscategorieën een zogeheten lage of negatieve correlatie. Dat betekent in de praktijk dat assets elkaars uitschieters goed kunnen compenseren. Een combinatie van beleggingscategorieën brengt dus stabiliteit in een portefeuille.

Bouwstenen voor een pensioen

Met een terugtredende overheid, zorgen over de veerkracht van het collectieve pensioenstelsel en het groeiend aantal zelfstandigen, beleggen steeds meer Nederlanders individueel voor hun pensioen. Starters met nog een lange beleggingshorizon voor de boeg krijgen doorgaan het advies om in aandelen te beleggen. Op een termijn van 30 tot 40 jaar zou dat de hoogste rendementen opleveren.

| Ook voor duurzame beleggers |

| Net als bij andere fondsen is het ook bij mixfondsen goed om naar de onderliggende beleggingen te kijken. Beleggers willen naast tactische beslissingen ook dat er ook op duurzaamheid wordt geselecteerd. Bij de selectie van aandelen is dat al decennialang mogelijk en in de laatste jaren worden ook steeds meer andere beleggingscategorieën langs de duurzaamheidsmeetlat gelegd (op milieu, maatschappij en goed ondernemingsbestuur). Mixfondsen met een duurzaam karakter bieden beleggers zowel een goed financieel als sociaal rendement. |

Echter, niet iedereen slaapt goed als in één jaar de waarde van de portefeuille met 30 procent daalt. Tijdens de coronacrisis zijn aandelen met tientallen procenten in waarde gedaald, in sommige sectoren is het nog dramatischer. Komt zo’n rampjaar op de aandelenmarkt later in de beleggingsperiode, dan leidt dat zelfs tot een aanzienlijk lager pensioen. Het advies daarom is om naarmate de pensioendatum nadert, het beleggingsrisico af te bouwen door steeds meer obligaties in de beleggingsportefeuille op te nemen.

Mixfondsen bieden in dat licht goede mogelijkheden voor beleggers die een pensioenbeleggingsplan volgen. Zij zouden kunnen beginnen met een offensief mixfondsen en na een derde van de beleggingsperiode kunnen overstappen naar een neutraal mixfonds, In de jaren voorafgaand aan de pensioendatum kunnen ze vervolgens het kapitaal naar een defensief mixfonds doorschuiven.

Conclusie

Mixfondsen zijn voor veel beleggers aantrekkelijk. Vooral de beheersing van beleggingsrisico’s en de bestendigheid in beurscrises zijn sterke punten. Het beschermt automatisch tegen beleggersemoties. De fondsen bieden robuuste, stabiele portefeuilles die beter tegen tegenwind zijn bestand dan pure aandelenbeleggingen, maar die wel een hoger rendement bieden dan een portefeuille met alleen obligaties. Het bewezen trackrecord en een duurzaam karakter tonen aan dat financieel en sociaal rendement hand in hand gaan.

{kind=link}