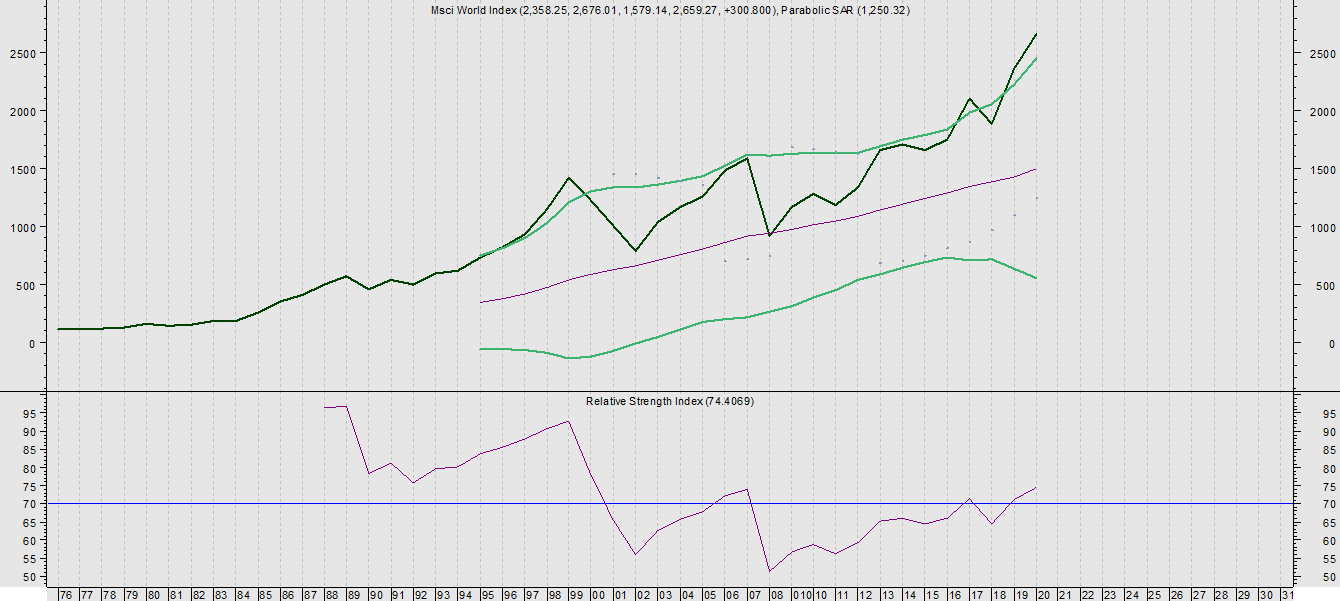

Het krachtige beursherstel na het bloedbad in het voorjaar, heeft velen verrast. November klokte af met een winst van 11,9% en gaat daarmee de boeken in als de op één na sterkste maand voor wereldwijde aandelen sinds 1970, zoals gemeten door de MSCI World Index. Alleen in januari 1975 presteerden de beurzen nog beter. De Visie van Thomas Bucher, aandelenstrateeg bij DWS.

Het marktherstel weerspiegelt deels de betere economische vooruitzichten, en daarmee ook de verwachte aanzienlijke groei van de bedrijfswinsten voor 2021. Maar stijgende winstramingen zijn echter niet de enige motor; ook de aandelenkoersen lopen op. Men zou kunnen stellen dat aan het begin van een cyclus het vooruitzicht op een winstherstel regelmatig voorafgegaan wordt door hogere waarderingsmultiples, met name stijgingen van de koers/winstverhouding.

Echter, zelfs als we dit als maatstaf nemen en de consensuswinstramingen van 2021 gebruiken, liggen de beurskoersen ver boven de historische gemiddelden. Een verklaring hiervoor is te vinden als we een kijkje nemen in de keuken van de obligatiemarkten. Sinds enkele jaren is er een inverse correlatie tussen de koersen van Amerikaanse aandelen en de rendementen op staatsobligaties (d.w.z. nominale rendementen gecorrigeerd voor de verwachte inflatie).

Uiteraard moeten correlatie en causaliteit niet met elkaar worden verward. Toch zijn er in dit geval goede redenen te vermoeden dat er een causaal verband bestaat. De sterke daling van de obligatierendementen dwingt veel beleggers om over te stappen op meer risicovolle beleggingen. Hiermee zijn meteen de twee belangrijkste risico’s voor een voortzetting van de positieve beursprestaties aan te wijzen.

Enerzijds is er natuurlijk het verdere economische herstel, dat voor een groot deel afhangt van de snelle inzet van breed beschikbare vaccins. Anderzijds moeten de reële rendementen daarbij wel laag blijven. De centrale banken kunnen hieraan een belangrijke bijdrage leveren door de nominale rente laag te houden en tegelijkertijd de inflatieverwachtingen omhoog te schroeven. Omdat we ervan overtuigd zijn dat het renteklimaat nog langer dan een jaar laag blijft, verlagen we voor aandelen onze raming van de risicopremies. Dit resulteert op zijn beurt in hogere streefcijfers voor de koers/winstverhouding voor minstens het komende jaar.

{kind=link}