- De kapitaalstromen naar en uit opkomende markten (Emerging Markets – EM) vallen in verschillende categorieën uiteen: directe buitenlandse investeringen, beleggingsstromen, bankgerelateerde geldstromen, etc.

- In dit rapport zoomen we in op de beleggingsstromen (vastrentende waarden en aandelen) van niet-ingezetenen naar de opkomende markten. Voor de opkomende markten was 2017 in dit opzicht een heel goed jaar. Volgens cijfers van het Institute of International Finance (IIF) bedroegen de totale beleggingsstromen (vastrentende waarden en aandelen) van niet-ingezetenen naar de opkomende markten USD 401 miljard in 2017 (zie tabel), hoofdzakelijk door een sterke toename van de vastrentende beleggingen. Dit jaar laat tot nu toe echter een heel ander beeld zien. In vergelijking met dezelfde periode van vorig jaar zijn de inkomende beleggingsstromen in de eerste vier maanden meer dan gehalveerd. Het IIF heeft de voor dit jaar geraamde beleggingsstromen van niet-ingezetenen naar de opkomende markten dan ook verlaagd naar USD 351 miljard, wat 12,5% minder is dan in 2017. Deze daling doet zich vooral voor bij vastrentende waarden (-19%). Het IIF heeft ook de raming voor aandelenbeleggingen van niet-ingezetenen in de opkomende markten voor dit jaar naar beneden bijgesteld, maar verwacht nog wel een stijging van 9% ten opzichte van 2017.

Uitstroom houdt aan, maar blijft gematigd naar historische maatstaven

De laatste cijfers van het IIF voor de kapitaalstromen lopen tot en met april (waarbij de cijfers voor maart en april nog ramingen zijn), maar wij hebben ook gekeken naar de ontwikkelingen in de afgelopen weken. Volgens ramingen van Bloomberg – die deels gebaseerd zijn op indicatoren zoals de EMBI-spreads en aandelen- en valuta-indices voor de opkomende markten – hield de kapitaaluitstroom uit de opkomende markten in mei aan (zie grafiek hieronder). Afgezet tegen eerdere periodes van kapitaaluitstroom, zoals in 2013 (taper tantrum) en zeker 2015 (zorgen rond China / Federal Reserve), lijkt de omvang van de huidige uitstroom echter nog steeds relatief beperkt te zijn.

Uitstroom door stijgende rentes, sterke dollar en handels- en geopolitieke spanningen

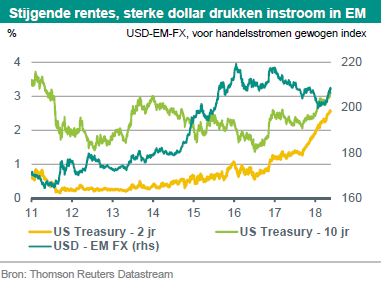

De sterke daling van de (hoofdzakelijk vastrentende) beleggingsstromen naar de opkomende markten wordt naar onze mening veroorzaakt door een combinatie van factoren. De belangrijkste zijn de stijgende renteniveaus in de VS – tegen de achtergrond van een aantrekkende economische groei, een oplopende inflatie en verdere renteverhogingen door de Federal Reserve – en de sterke Amerikaanse dollar. Omdat de risicovrije rente in de VS stijgt en de valuta’s van opkomende landen in waarde dalen tegenover de Amerikaanse dollar, worden carry trades in deze valuta’s minder aantrekkelijk. Daardoor zijn meer beleggers geneigd om risicovolle uitzettingen in de opkomende markten af te wikkelen en hun kapitaal te repatriëren.

Deze macrofactoren vormen echter geen volledige verklaring voor de verschuiving in risicobereidheid. Handelsfricties en bredere geopolitieke verwikkelingen spelen ook een rol. De in de afgelopen maanden opgelopen handelsfricties tussen de VS en verschillende andere landen, waaronder China en de EU, vormen een risico voor met name opkomende economieën die sterk afhankelijk zijn van de internationale handel. Dit blijkt ook uit het feit dat – volgens gegevens van het IIF – Azië, een regio waar de kredietwaardigheid hoog en de afhankelijkheid van de export groot is, recentelijk kampt met een uitstroom. Daarbij komt dat door recente geopolitieke gebeurtenissen, zoals de terugtrekking van de VS uit het nucleair akkoord met Iran en de instelling van nieuwe sancties tegen Rusland, beleggers kopschuwer zijn geworden tegenover de opkomende markten.

Wel hobbels, maar geen crisis

Sommige commentatoren zien de recente afname van de beleggingsstromen (van niet-ingezetenen) naar de opkomende markten als een teken dat de Dag des Oordeels nabij is. Volgens sommigen zouden bovendien de opkomende markten nu zwakker zijn dan tijdens de taper tantrum in 2013. We onderkennen dat de afname van de kapitaalstromen naar de opkomende markten waarschijnlijk enig effect heeft gehad, onder meer in de vorm van een verkrapping van de financiële condities, maar om een aantal redenen behoren we niet tot het kamp van de doemdenkers:

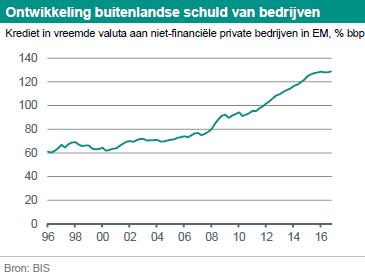

1) Naar onze mening zijn in de afgelopen jaren de (externe) macro-economische fundamentals van de opkomende markten verbeterd. De economische groei is aangetrokken en de inflatie is tot een redelijk niveau teruggebracht. Overigens is het overschot op de gecombineerde lopende rekening van alle opkomende landen bij elkaar omgeslagen in een klein tekort. China is hierbij echter de grote boosdoener. Belangrijker is volgens ons dat het forse tekort op de lopende rekening van belangrijke opkomende landen (waaronder de fragile five, exclusief Turkije) is afgenomen ten opzichte van 2013 en nu op een beter beheersbaar niveau ligt (zie ook onze recente Short Insight – India: snelle groeier, minder kwetsbaar). Dat neemt niet weg dat bepaalde fundamentals wel zijn verzwakt. Zo is de binnenlandse schuld van (hoofzakelijk bedrijven in) de opkomende landen in het algemeen toegenomen (zie hierna), terwijl het begrotingstekort en de overheidsschuld van de opkomende landen ook overwegend hoger zijn dan in 2013.

2) De valutareserves van de opkomende landen (exclusief China, dat de uitstroom van kapitaal zag toenemen in 2015-16, maar nog steeds over enorme valutareserves beschikt) zijn in de afgelopen jaren in het algemeen gestegen en vormen een extra schokdemper. Daarnaast hebben veel opkomende landen een eigen binnenlandse kredietmarkt ontwikkeld. Hierdoor zijn ze minder afhankelijk van externe financiering.

3) We hebben onze EUR/USD-ramingen onlangs verlaagd, maar verwachten dat de opmars van de dollar tegen het einde van het jaar afzwakt. We gaan er verder van uit de Amerikaanse obligatierentes geleidelijk oplopen, ondanks de recente scherpe stijging. Daarbij komt dat in de VS tegenover een hogere inflatie en hogere rente vaak een sterkere economische groei staat. Dat laatste is gunstig voor de uitvoer van de opkomende markten, ondanks bepaalde handelsfricties, en biedt compensatie voor de negatieve effecten van de geringere kapitaalinstroom.

4) We verwachten niet dat de handelsfricties escaleren tot een grote en schadelijke handelsoorlog (klik hier voor een recente analyse van handelsoorlogscenario’s). De recente ‘wapenstilstand’ tussen de VS en China wijst hier mogelijk op, al zijn er nog veel onopgeloste kwesties.

5) De autoriteiten van de opkomende markten hebben, in ieder geval voor een deel, lering getrokken uit de taper tantrum en eerdere crises. Een goed voorbeeld hiervan is dat centrale banken van een groot aantal opkomende landen in de voorbije maanden de rente heeft verhoogd.

Terugval van kapitaalinstroom is tot nu toe geringer dan in 2015 …

Uit de IIF-ramingen van de kapitaalstromen komt niet het beeld naar voren dat de opkomende markten in een vrije val zullen belanden. De voor dit jaar verwachte daling van de beleggingsstromen (12,5% volgens het IIF) is beheersbaar en lang niet zo erg als de ineenstorting met 80% in 2015. Als de ramingen van het IIF kloppen, blijft de instroom dit jaar vrij fors in vergelijking met de gemiddelde instroom in de laatste paar jaar. Daarbij komt dat de terugval van de beleggingsstromen van niet-ingezetenen naar de opkomende markten wordt gecompenseerd door de (verwachte) sterkere toename van andere stromen, zoals de directe buitenlandse investeringen. Het IIF verwacht dan ook dat de totale kapitaalstromen naar de opkomende markten zelfs nog groeien ten opzichte van het toch al sterke 2017 (zie tabel op pagina 1).

Waarderingsniveaus, rente- en groeiverschillen en opening China positieve factoren

Volgens het IIF wordt de verwachte toename van de beleggingsstromen naar de opkomende markten in de rest van dit jaar en in 2019 gesteund door de nog altijd positieve carry, het positieve groeiverschil tussen de opkomende en de ontwikkelde markten, de nu gunstigere waarderingsniveaus en de geleidelijke openstelling van de Chinese obligatie- en aandelenmarkten. Al met al denken we dat de recente terugval van de beleggingsstromen van niet-ingezetenen naar de opkomende markten moet worden beschouwd als een natuurlijke reactie op de stijgende rentes in de VS en de sterkere dollar. De terugval is versterkt door de recente handels- en geopolitieke spanningen. Tot nu toe zien we dit als hobbels op de weg van de opkomende markten en verwachten we niet dat deze uitmonden in een brede crisis binnen het opkomende universum.

Het besmettingsgevaar blijft volgens ons relatief beperkt …

Tot nu toe lijkt het besmettingsgevaar relatief beperkt. We hebben voor de opkomende markten een brede cijferreeks voor valuta’s, aandelen, obligaties, volatiliteit en geldstromen geanalyseerd. Hierbij zijn we tot de conclusie gekomen dat in vergelijking met voorgaande periodes van spanningen op de opkomende markten – zoals de taper tantrum – de druk vanuit de financiële markten nu selectiever lijkt te zijn. Zoals hierboven al aangegeven, heeft dit volgens ons mede te maken met het feit dat in het algemeen de externe fundamentals van de opkomende markten beter zijn dan ten tijde van de taper tantrum, terwijl grondstofexporterende opkomende landen profiteren van het herstel van de energie- en grondstoffenprijzen. Het lijkt erop dat de financiële markten nu meer onderscheid maken, in het nadeel van landen waar de fundamentele economische situatie niet is verbeterd en/of de politieke risico’s hoog zijn. Met andere woorden, de ‘zwakste schakels worden selectief gemeden’ en er zijn nu minder tekenen die duiden op een brede, langdurige besmetting van het volledige opkomende universum als beleggings-categorie.

… maar een bredere negatieve uitstraling kan uiteraard niet worden uitgesloten

De kans is echter duidelijk aanwezig dat bij eventuele onrust in specifieke opkomende landen (of in bepaalde ontwikkelde landen in bijvoorbeeld Zuid-Europa) beleggers op grote schaal risico gaan mijden. Dit kan ertoe leiden dat de opkomende markten als beleggingscategorie meer uit de gratie raken (zie hierna). In dat geval zal het IIF waarschijnlijk zijn ramingen van de kapitaalstromen naar de opkomende markten verder verlagen. Deze negatieve risico’s kunnen werkelijkheid worden indien zich bijvoorbeeld een ingrijpende ‘credit event’ voordoet op een belangrijke opkomende markt. Maar ook bredere macro-economische factoren kunnen hiervoor zorgen, zoals een verdere (sterker dan verwachte) appreciatie van de Amerikaanse dollar ten opzichte van de valuta’s van opkomende landen, een sterke verdere stijging van de rente in de VS of een escalatie van de handelsfricties.

Hierbij tekenen we wel aan dat sinds 2008-09 de kredietverlening aan niet-financiële ondernemingen in de private sector sterk is toegenomen in de opkomende landen. In het derde kwartaal van 2017 was deze gelijk aan 129% van het bbp. Door de nu stijgende rentes lopen de schuldendienstverplichtingen wellicht op, vooral voor bedrijven met onevenwichtige (en niet goed afgedekte) valutaposities. Door dergelijke ontwikkelingen kunnen bedrijven in de opkomende markten verder onder druk komen en lopen de financiële spanningen mogelijk ook over een breder front op. Dit geldt in het bijzonder voor de kwetsbaarste landen, die de grootste rente- en valutaschokken te verwerken krijgen. Hierbij moet wel worden bedacht dat gemiddeldes de kwetsbaarheden van afzonderlijke landen verbergen. In eerste instantie generaliseren beleggers om vervolgens scherper onderscheid te gaan maken. Daarom is het zinvol om nader te inventariseren hoe individuele opkomende landen er fundamenteel voor staan.

Twee opkomende landen verkeren in zwaar weer en drie landen zijn kwetsbaar

In onze eigen risicomatrix op basis van de belangrijkste variabelen voor de opkomende markten (zie Bijlage 1) sprongen Argentinië en Turkije er al uit als landen die slecht gepositioneerd zijn om het huidige negatieve sentiment het hoofd te bieden. Voor ons kwam het dan ook niet echt als een verrassing dat deze twee landen in de afgelopen weken het zwaarst werden getroffen door de verkoopgolf van valuta’s van opkomende landen. Uit de matrix blijkt verder dat Egypte, Kazakhstan en Oekraïne ook relatief kwetsbaar zijn.

Turkije en Argentinië zijn min of meer losstaande gevallen …

De Turkse lira en de Argentijnse peso hebben sinds begin april zo’n 20% ingeleverd ten opzichte van de Amerikaanse dollar. Beide landen zijn heel gevoelig voor een verandering in het beleggerssentiment, omdat ze kampen met zowel een begrotingstekort als een tekort op de lopende rekening. In de afgelopen twee jaar is hun lopende rekening sterk verslechterd. Verder zijn beide landen netto-importeur van energie en gaan ze dus gebukt onder de hogere olieprijzen. Het tekort op de Turkse lopende rekening was in 2016 nog minder dan 4% van het bbp, maar inmiddels is het opgelopen tot iets onder 6% (zie ook onze recent verschenen Turkije Focus: T-splitsing). In het geval van Argentinië is het tekort op de lopende rekening gestegen van 2,7% van het bbp in 2016 naar nu bijna 5% (zie ook onze recent verschenen Argentina Watch: With a little help from old friends). Turkije is zelfs nog sterker afhankelijk van buitenlands kapitaal dan Argentinië. De Turkse buitenlandse schuld bedraagt 52% van het bbp. In Argentinië is dit 34%, maar dit land is sterker afhankelijk van binnenlandse leningen dan Turkije.

… al hebben beide landen anders gereageerd op de verandering in het sentiment

De politieke situatie in beide landen verschilt echter sterk. Beide landen hebben dan ook anders gereageerd op de verandering in het beleggerssentiment. In Argentinië voert de regering onder leiding van Macri een beleggersvriendelijk economisch beleid en zijn hervormingen doorgevoerd. In Turkije heeft de regering onder leiding van Erdogan, met het oog op de presidentsverkiezingen van 24 juni, zich vooral gericht op de stimulering van de binnenlandse groei. Argentinië heeft in de afgelopen weken de rente fors verhoogd, van 27,25% naar 40% op 4 mei, en heeft bij het IMF aangeklopt om financiële steun (deze zal worden verstrekt onder de voorwaarde dat een aanpassingsprogramma wordt uitgevoerd). De Turkse centrale bank is veel meer ‘achter de curve’ blijven lopen en heeft de rente slechts met 300 bp verhoogd tijdens een recente spoedvergadering nadat USD/TRY omhoog was geschoten.

Conclusie

De kapitaalstromen naar de opkomende markten zijn in de eerste maanden van dit jaar aanzienlijk afgezwakt, maar in vergelijking met eerdere periodes van onrust op de opkomende markten lijkt de omvang van de daling beperkt. Mede op grond van de verbeterde (externe) fundamentals denken we dat de financiële markten tot nu toe selectief ‘de zwakste schakels mijden’ (vooral Argentinië en Turkije) en verwachten we dat het besmettingsgevaar relatief beperkt blijft. Het risico van een bredere uitstraling naar andere opkomende markten is echter nog steeds aanwezig.

https://www.cashcow.nl/em-focus-op-zoek-naar-de-zwakste-schakels/