Veel eerder dan verwacht werden een tweetal succesvolle coronavaccins aangekondigd. De effecten.

Als eerste kwam producent Pfizer in samenwerking met het Duitse biotech bedrijf BioNtech met dit goede nieuws naar buiten. Binnen een week kwam ook concurrent Moderna met een vaccin op basis van de dezelfde mRNA-technologie. Een groot voordeel van dat laatste vaccin is dat het op koelkasttemperatuur bewaard kan worden, in tegenstelling tot de -80 graden Celsius voor het Pfizer-vaccin. De snelheid waarmee de vaccins ontwikkeld worden en effectief zijn, was een enorm positieve verrassing: de consensusverwachting was februari 2021. Naast de snelheid is ook de hoge werkzaamheid een prettige boodschap. Bij beide vaccins is dat boven de 90%. Dit hoge percentage is erg belangrijk voor de acceptatie. Mensen zullen immers eerder een vaccin nemen met 90%-effectiviteit dan een met 50%. Een hoge effectiviteit in combinatie met een hoge acceptatiegraad resulteert in een sterke afname van het aantal coronagevallen als dit vaccin eenmaal wordt toegediend. Dit is erg belangrijk voor het creëren van groepsimmuniteit. Bij groepsimmuniteit van 75% zal de verspreiding geminimaliseerd worden. De algemene consensus is dat we dat in de tweede helft van 2021 zouden kunnen bereiken. Een kleine kanttekening is dat het nog niet duidelijk is hoe lang het vaccin beschermd tegen het virus; Pfizer en BioNtech hopen op een jaar.

Als eerste kwam producent Pfizer in samenwerking met het Duitse biotech bedrijf BioNtech met dit goede nieuws naar buiten. Binnen een week kwam ook concurrent Moderna met een vaccin op basis van de dezelfde mRNA-technologie. Een groot voordeel van dat laatste vaccin is dat het op koelkasttemperatuur bewaard kan worden, in tegenstelling tot de -80 graden Celsius voor het Pfizer-vaccin. De snelheid waarmee de vaccins ontwikkeld worden en effectief zijn, was een enorm positieve verrassing: de consensusverwachting was februari 2021. Naast de snelheid is ook de hoge werkzaamheid een prettige boodschap. Bij beide vaccins is dat boven de 90%. Dit hoge percentage is erg belangrijk voor de acceptatie. Mensen zullen immers eerder een vaccin nemen met 90%-effectiviteit dan een met 50%. Een hoge effectiviteit in combinatie met een hoge acceptatiegraad resulteert in een sterke afname van het aantal coronagevallen als dit vaccin eenmaal wordt toegediend. Dit is erg belangrijk voor het creëren van groepsimmuniteit. Bij groepsimmuniteit van 75% zal de verspreiding geminimaliseerd worden. De algemene consensus is dat we dat in de tweede helft van 2021 zouden kunnen bereiken. Een kleine kanttekening is dat het nog niet duidelijk is hoe lang het vaccin beschermd tegen het virus; Pfizer en BioNtech hopen op een jaar.

Effecten op de economie

Op korte termijn is dit virus wellicht nog slecht nieuws voor de economie. Nu het vaccin in zicht is, kunnen autoriteiten er sneller toe over gaan om de lockdowns nog stringenter toe te passen. Het is immers nog maar voor even. Op de lange termijn is een werkzaam vaccin vanzelfsprekend zeer positief. De sectoren die het hardst geraakt zijn, kunnen weer terug naar normaal als consumenten weer kunnen en willen besteden. Er waren drie redenen waarom de consumenten geen geld meer uitgaven:

– Er kon geen geld worden uitgegeven door de lockdowns. Je kunt niet op vakantie of naar een restaurant, theater of concert gaan.

– Er werd geen geld uitgegeven, uit vrees het virus op te lopen.

– Er werd geen geld uitgegeven, vanwege de angst voorwerkloosheid.

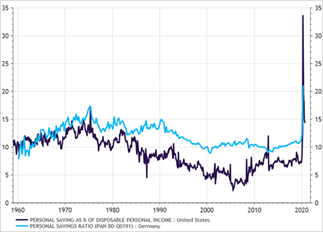

Een goede indicator voor het consumentenvertrouwen is de spaarquote. Dit geeft aan welk deel van het inkomen consumenten sparen. In de Verenigde Staten (VS), toch een land dat bekend staat om de hoge consumptieve schulden, schoot deze ratio naar de 33%. Dat wil zeggen dat een derde van het totale consumenteninkomen niet werd uitgegeven. Gezien de extreme hoogte van de schulden in dat land is dat op zich niet eens zo’n slechte ontwikkeling.

Maar iedere dollar niet uitgegeven, is een dollar minder economie. De spaarquote is intussen flink teruggekomen, maar nog steeds op historische recordniveaus. Een dergelijke ontwikkeling zien we ook in Europa, maar dan minder extreem. Ondanks dat de sociale zekerheid in Europa beter geregeld is, is de gemiddelde spaarquote nog altijd aanzienlijk hoger dan in de VS. Ook in een land als Duitsland, waar het virus relatief beperkt toesloeg, is de onzekerheid zo hoog dat het oppotten hoogtij viert.

Bron: Refinitiv Datastream 19-11-2020

Terug naar normaal

De voorspoedige ontwikkeling van diverse vaccins betekent dat we (veel) eerder dan gedacht terug kunnen naar “normaal”. Normaal, wat is dat ook alweer? En is het nieuwe normaal nog enigszins vergelijkbaar met het oude normaal?

De consensus is dat in het nieuwe normaal alles anders zal zijn. We zullen bijvoorbeeld niet zoveel meer vliegen. Dat soort aannames zijn enigszins voorbarig. Als de gemiddelde consument de corona-ellende weer vergeten is, zal er met een gerust hart weer in het vliegtuig gestapt worden. Bovendien heeft de consument geld genoeg. Menigeen popelt om al dat opgespaarde geld te kunnen uitgeven. Eén van de meest positieve scenario’s is dat er een enorme bestedingsgolf komt; een inhaalslag die zijn weerga niet kent. Als er opeens zo’n inhaalvraag komt, zou dat ook een terugkeer van de inflatie met zich mee brengen. En daarmee wellicht wat hogere rente.

Tijdelijk

Let wel, dit is een tijdelijk effect. De structurele oorzaken van lage inflatie op de lange termijn, lage groei en lage rente, zijn niet weggenomen. De bevolkingsgroei blijft bovendien laag (ook al zien kraamverzorgers een kleine babyboom negen maanden na de eerste lockdownmaatregelen). Ook digitalisatie is niet weg. Sterker nog: dit heeft in sommige sectoren juist een enorme boost gekregen. Veel consumenten hebben in de afgelopen maanden het gemak van online eten bestellen en online kleding kopen ervaren. Deze opleving zal waarschijnlijk deels blijvend zijn.

Effecten voor de obligatiemarkt

Aangezien het vaccin hoop geeft dat straks alles weer normaal is, zullen de monetaire vraag-/aanbodverhoudingen ook gaan verschuiven. De overheidsinvesteringsprogramma’s zullen voorlopig doorlopen. Het ‘Nationaal Groeifonds’, beter bekend als het ‘Wopke-Wiebesfonds’ zal de komende vijf jaar in totaal € 20 miljard investeren. Ook het Europees Herstelfonds, door de Europese Commissie “Next Generation EU” bestempeld, valt onder deze noemer. Het Herstelfonds heeft een omvang van € 750 miljard, waarvan € 390 miljard subsidies zijn en € 360 miljard leningen. Als de consumentenvraag herstelt en bedrijven weer gaan investeren, zorgt dat voor extra vraag naar geld. Ook dat heeft een opwaarts effect op de rente. Bovendien kunnen centrale banken – als alles weer normaal is – hun opkoopprogramma’s afbouwen. Dat zorgt voor minder aanbod van geld. Het staken van opkoopacties door centrale banken is in het verleden echter niet veel voorgekomen. Er wordt altijd wel een reden gevonden om het door te zetten. Per saldo zullen de schuivende vraag-/aanbodverhoudingen een hogere rente indiceren.

Effecten voor aandelen

Zoals gezegd: door dit vaccin is er hoop op een terugkeer naar normaal. Aandelenkoersen zijn hard gestegen als gevolg van deze berichtgeving. Er is echter een duidelijke splitsing binnen de markt waar te nemen.

De aandelen die grootste klappen als gevolg van het virus hebben gekregen, zijn nu de winnaars. Dan moet u denken aan sectoren als banken, verzekeraars, luchtvaart, toerisme en onroerend goed gericht op winkels.

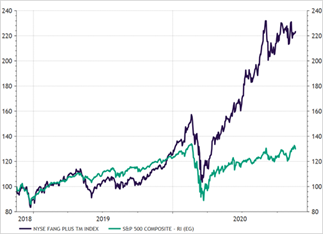

Techaandelen

Bron: Refinitiv Datastream, 19-11-2020

Techaandelen gingen juist onderuit. Veel beleggers hebben sinds maart hun heil gezocht in bedrijven waarvan de winsten niet geraakt werden door de lockdownmaatregelen. Daardoor konden de techaandelen blijven stijgen. Nu is deze veilige haven niet meer nodig. De technologie-index Nasdaq is dan ook als reactie op het vaccin gedaald, terwijl de overige beurzen stegen.

Farmasector

Bron: Refinitiv Datastream, 19-11-2020

De farmasector laat overigens een opvallend bescheiden stijging zien. Dat komt enerzijds doordat de koersen van deze aandelen het reeds erg goed hebben gedaan. Anderzijds zitten er ook bedrijven in deze sector die met een vaccin bezig waren op een andere basis dan de mRNA-technologie. De koersen van deze farmaceutische bedrijven zijn gedaald.

Een aanvullende verklaring is te vinden in het feit dat de initiële winstgevendheid van een dergelijk vaccin erg beperkt is. De productie gebeurt met name op kostprijs- of kostprijs-plusbasis. De voornaamste reden is dat grote delen van de maatschappij en politiek het niet zullen accepteren als de grote farmaceutische bedrijven veel winst maken op de productie van een dergelijk vaccin. Zo kweken ze weer wat goodwill en kunnen ze het imago van “Big, Bad Pharma” enigszins achter zich laten. In een later stadium kunnen de marges wel omhoog.

Conclusie

De aankondiging van het Pfizer/BioNtech-vaccin geeft licht aan het einde van de tunnel. Groepsimmuniteit geeft hoop op een terugkeer naar normaal in de loop van 2021. Dat er een vaccin zou komen was niet de vraag. Dat deze zo snel en met zo’n hoge werkzaamheid zou komen, is boven de meest positieve verwachting. Dat verklaart de heftige beweging op de financiële markten. Naar onze mening is deze niet onterecht. Hoe meer duidelijkheid er komt op de openstaande vragen (bijwerkingen, veiligheid, concurrerende vaccins, goedkeuringen etc.), hoe eerder de economie in zijn geheel en de getroffen sectoren in het bijzonder terug naar normaal kunnen. Als consumenten en bedrijven een inhaalvraag laten zien, zal dat voor een tijdelijke inflatie- en rentehobbel kunnen zorgen.