In de tweede helft van 2023 lijken de economische krachten nog niet op de hand van de wereldwijde markten te zijn. De hardnekkige inflatie, het krappe monetaire beleid dat centrale banken voeren en de financiële instabiliteit brengen allemaal risico’s met zich mee.

Toch toonden economieën en markten een verrassende veerkracht tot eind mei. De economische groei bleef positief in de belangrijkste economieën, de bedrijfswinsten waren sterker dan verwacht en de grote aandelenmarkten boekten winst. Deze resultaten lijken de wijsheid van een ‘licht pessimistische’ benadering te bevestigen. Pessimistisch, omdat de risico’s aanzienlijk zijn; licht, omdat overdreven pessimisme ervoor kan zorgen dat beleggers kansen over het hoofd zien en een marktherstel missen.

Indicatoren geven misleidend beeld

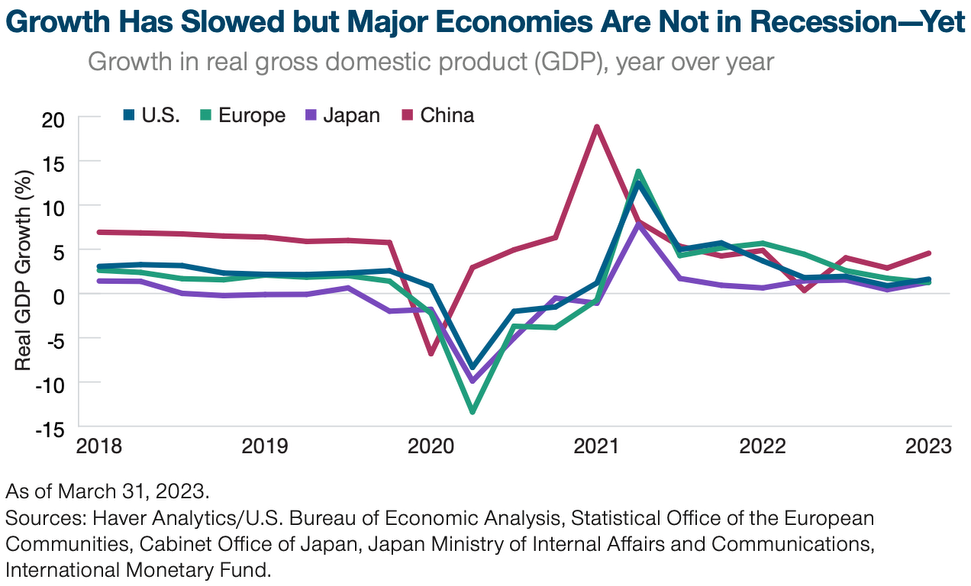

Economische rapporten in de eerste helft van 2023 schetsten over het algemeen een somber beeld, waarbij veel indicatoren vergelijkbare dalingen vertoonden als bij voorgaande recessies in de Verenigde Staten. Maar die waarschuwingen voor een recessie kunnen misleidend zijn, of op zijn minst onvolledig, betoogt Sébastien Page, Head of Global Multi‐Asset and CIO bij T. Rowe Price. In veel gevallen zijn de scherpe dalingen die worden waargenomen in indicatoren zoals inkoopmanagersindexen, consumentenvertrouwen en de geldhoeveelheid in de Verenigde Staten te wijten aan de opgeblazen niveaus die tijdens de pandemie en de nasleep ervan zijn bereikt. “Veel van deze indicatoren geven een alarmsignaal omdat we nog steeds bezig zijn de verstoringen van COVID recht te trekken”, zegt hij.

Tijdens de pandemie namen de besparingen van huishoudens toe doordat stimuleringsmaatregelen sneller geld in de bankrekeningen van consumenten stortten dan dat ze het uitgaven. Nu nemen die saldi af. Maar ze blijven historisch gezien extreem hoog. In de meest recente enquête van de Federal Reserve onder senior bankkredietverleners gaf bijna de helft aan dat ze de leenvoorwaarden hebben aangescherpt als reactie op de bankencrisis. Maar een gezonde financiële positie van consumenten en bedrijven kan de economische impact van strenger kredietbeleid verzachten. “Het belangrijkste verschil nu is dat de balansen er beter voor staan”, zegt Page.

Rente blijft langer hoger

Arif Husain, Head of International Fixed Income and CIO bij T. Rowe Price vermoedt dat sommige financiële indicatoren ook misleidende signalen kunnen afgeven over de richting van het rentebeleid op korte termijn. Eind mei voorspelden de markten voor rentefutures verschillende renteverlagingen door de Federal Reserve vóór het einde van 2023. Hij acht dat onwaarschijnlijk, tenzij er een grote liquiditeitscrisis plaatsvindt of de Verenigde Staten plotseling in een recessie belandt. “Ik denk dat de markt probeert twee zeer verschillende scenario’s met elkaar te verzoenen – een waarin de Amerikaanse economie redelijk sterk blijft en de Fed de rente niet verlaagt, en een waarin alles vreselijk misgaat en de Fed de rente met enkele honderden basispunten moet verlagen”, legt Husain uit. “Dat gemiddelde is wat de markt heeft ingeprijsd.”

Op korte termijn zijn renteverlagingen in Europa nog minder waarschijnlijk, voegt Husain toe. Sterker nog, hij verwacht dat zowel de ECB als de BoE de rente nog enkele keren zal verhogen, ondanks de economische risico’s. “Ik denk wel dat de Fed en andere centrale banken uiteindelijk de rente zullen verlagen”, zegt Husain. “Maar het moment waarop is lastig. De rente zal langer hoger blijven.”

Inflatie blijft een struikelblok

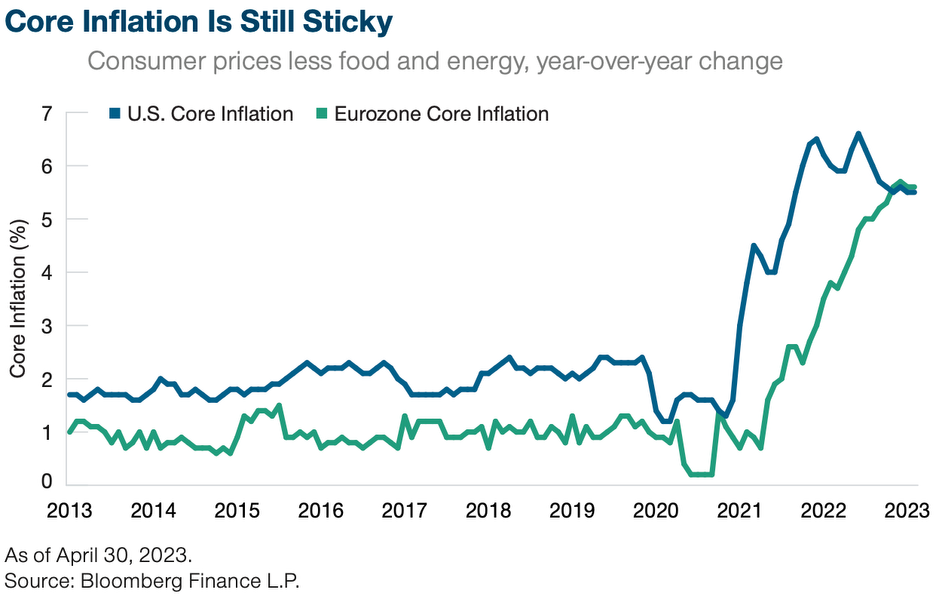

Volgens Page en Husain blijft de aanhoudende inflatiedruk het belangrijkste wereldwijde obstakel voor monetaire versoepeling. Kerninflatiecijfers blijven hardnekkig hoog en de inflatie in de dienstensector stijgt zelfs. Een nieuwe energieprijsschok blijft een risico, vooral voor Europa. “De Amerikaanse inflatie zal waarschijnlijk rond de 3% blijven steken, misschien zelfs 4%, gedurende enige tijd”, voorspelt Page. “Een percentage van 4% zou twee keer zo hoog zijn als het doel van de Fed.” Echter, een samenspel van factoren zou de financiële liquiditeit in de Verenigde Staten in de tweede helft kunnen verstikken, suggereert Husain, wat mogelijk kan leiden tot een koerswijziging van het beleid van de Fed.

Drievoudige dreun voor liquiditeit

Net zoals de renteverhogingen van de Fed nog niet volledig hun weg hebben gevonden in de economie, zal ook de impact van de bankencrisis op de beschikbaarheid van krediet met vertraging voelbaar zijn, mogelijk pas na twee of drie kwartalen, betoogt Husain. Intussen zal het Amerikaanse Ministerie van Financiën in de tweede helft van dit jaar naar schatting 1,4 biljoen dollar aan schuld moeten emitteren om uitgestelde betalingen te dekken en de kasreserves aan te vullen. Die reserves worden aangehouden op een speciale rekening bij de Fed, en de overboekingen naar die rekening moeten elders op de balans van de Fed worden gecompenseerd – in feite krimpt de geldhoeveelheid in de Verenigde Staten.

Hoge uitgiftevolumes van Treasuries, een krimpende geldhoeveelheid en een vertraagd effect van kredietverkrapping zouden in de tweede helft een drievoudige dreun kunnen vormen voor de liquiditeit, waarschuwt Husain, met mogelijk ontwrichtende gevolgen voor de markten en doorsijpeling naar de reële economie.

{kind=link}