Zowel beleggers als vermogensbeheerders willen graag een bijdrage leveren aan de door de Verenigde Naties opgestelde Duurzame Ontwikkelingsdoelen (SDG’s). Groene obligaties bieden hiervoor een uitstekende mogelijkheid en hun rendement is vergelijkbaar met dat van gewone obligaties.

De markt voor groene obligaties neemt met het jaar toe, zowel in omvang als in populariteit. Dit is het gevolg van de groeiende behoefte van stakeholders aan meer duurzame en impactgerichte beleggingen. Zo roepen overheden bijvoorbeeld de financiële sector op om bij te dragen aan het Klimaatakkoord van Parijs en verlangen deelnemers/polishouders dat hun pensioenen of verzekeringsgelden zodanig worden belegd dat daarmee een positieve bijdrage wordt geleverd aan de samenleving.

De markt voor groene obligaties neemt met het jaar toe, zowel in omvang als in populariteit. Dit is het gevolg van de groeiende behoefte van stakeholders aan meer duurzame en impactgerichte beleggingen. Zo roepen overheden bijvoorbeeld de financiële sector op om bij te dragen aan het Klimaatakkoord van Parijs en verlangen deelnemers/polishouders dat hun pensioenen of verzekeringsgelden zodanig worden belegd dat daarmee een positieve bijdrage wordt geleverd aan de samenleving.

Kenmerken van groene obligaties

Groene obligaties hebben dezelfde risico- en rendementseigenschappen als gewone obligaties. Het verschil is dat de opbrengst ervan wordt aangewend voor geselecteerde groene projecten. Groene obligaties verlenen een al dan niet gesecuriseerde vordering op de gehele onderneming en niet alleen op de toegewezen middelen (aanwending van opbrengst). Bovendien hebben groene obligaties gewoonlijk een Investment Grade (IG) beoordeling en worden momenteel overwegend in euro’s uitgegeven.

Hoewel de risico- en rendementseigenschappen van individuele groene obligaties vergelijkbaar zijn met die van gewone obligaties, geldt dit niet voor een gediversifieerde vastrentende-waardenindex of vastrentende-waardenportefeuille.

Vergeleken met de totale markt voor obligaties staat die voor groene euro-obligaties qua omvang (<1% van de totale Euro iBoxx) en diversificatie nog in de kinderschoenen. Vooral de creditmarkt (credit = corporates + financials) concentreert zich verhoudingsgewijs met name op banken en nutsbedrijven en kent slechts een beperkt aantal verschillende uitgevers. Wanneer een creditstrategie uitsluitend gericht is op beleggen in groene obligaties, maakt dit de beleggingsportefeuille kwetsbaar voor concentratierisico, zowel qua sector als qua afzonderlijke ondernemingen. In dit artikel wordt uiteengezet hoe dit vermeden kan worden.

Groene obligaties: vermijd suboptimale oplossingen

Bij het beheer van Investment Grade creditportefeuilles voor institutionele beleggers wordt gewoonlijk een bepaald minimum aan diversificatie aangehouden. Gezien de geringere mate van correlatie tussen verschillende bestanddelen kan een gediversifieerde portefeuille bij een gelijke nettospreiding een voorzienbaar nettorendement opleveren met minder risico.

Vanwege het beperkte aanbod en de enorme vraag zijn beleggers bij het samenstellen van een creditportefeuille met groene obligaties momenteel min of meer verplicht op elke nieuwe uitgifte in te schrijven. Dit leidt tot beleggingsportefeuilles die geen ideale samenstelling hebben. Door het volgen van een onderbouwde fundamentele visie is het mogelijk uitgevende instellingen te selecteren die minder kwetsbaar zijn voor gebeurtenissen als natuurrampen of fraude, die zich moeilijk laten voorspellen (terwijl hun impact op onvoldoende gediversifieerde portefeuilles enorm kan zijn). Een goed voorbeeld waarbij beleggers totaal verrast werden, is Volkswagen (Volkswagen erkende in 2015 te hebben valsgespeeld door het installeren van software in dieselauto’s om het emissiegehalte tijdens tests te manipuleren).

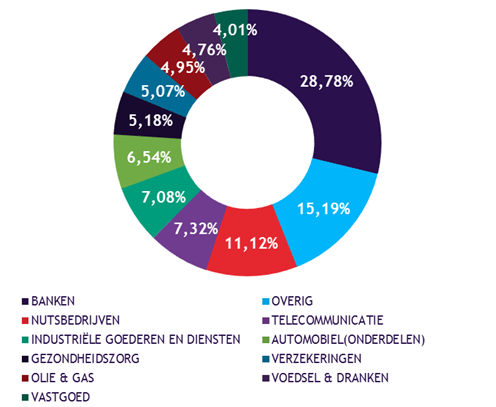

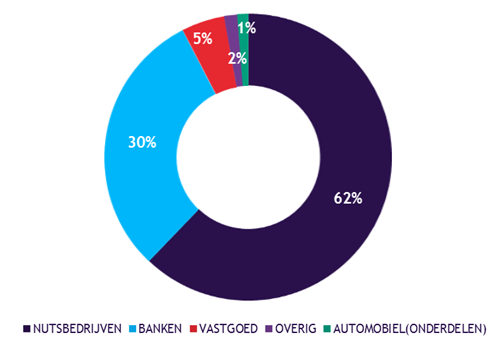

Naar onze mening is het totale aanbod van groene obligaties in het creditsegment te beperkt voor een zelfstandige gediversifieerde portefeuille. Vanwege het beperkte aanbod en kleine aantal uitgegeven obligaties is er slechts beperkt ruimte om waarde toe te voegen via selectie van individuele uitgevende instellingen en sectoren. Dit is te zien in de diagrammen hieronder, waarin de Euro iBoxx Corporate benchmark en de groene obligaties van die benchmark zijn uitgesplitst per sector.

EUR iBoxx Corporates

Bron: ACTIAM, Bloomberg

Bron: ACTIAM, Bloomberg

Deze diagrammen laten zien dat de banksector in beide samenstellingen een min of meer gelijk marktgewicht heeft, maar dat groene obligaties worden gedomineerd door nutsbedrijven.

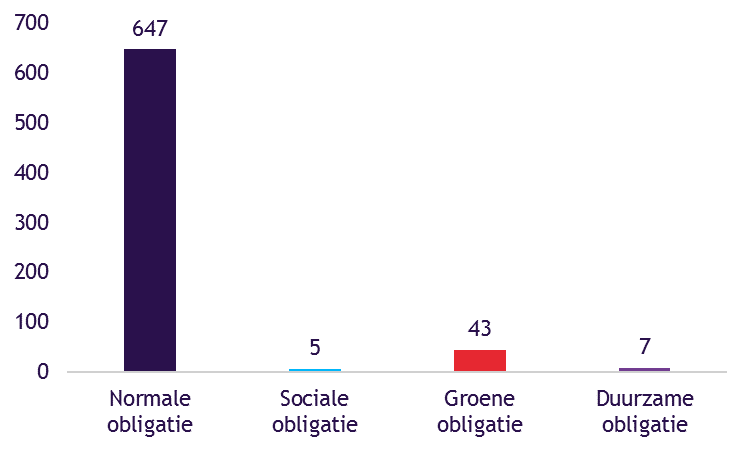

Het is daarnaast goed om het aantal emittenten van groene obligaties in de Euro iBoxx Corporate benchmark te bekijken.

Aantal emittenten

Bron: ACTIAM, Bloomberg

Bron: ACTIAM, Bloomberg

De bovenstaande grafiek bevestigt dat er te weinig emittenten van groene obligaties zijn om een gediversifieerde IG-creditportefeuille te kunnen samenstellen en alpha toe te voegen door de juiste obligaties te kiezen of een sectorbenadering aan te houden. Het is dan ook aanbevelenswaardig om zowel ‘sociale’ obligaties (waarvan de opbrengst wordt gebruikt voor sociale projecten) als duurzame obligaties (combinatie van groene en sociale obligaties) op te nemen, hoewel deze voornamelijk worden uitgegeven door non-profit organisaties e.d. Daarnaast is er slechts een beperkt aantal uitgevers actief op de kredietmarkt. Wanneer dan ook nog rekening wordt gehouden met de spreiding van kredietbeoordelingen, levert dit nog minder onderscheid op, gezien het beperkte aantal ondernemingen en het feit dat de meeste een waardering van A/BBB hebben.

Het is logisch dat het voornamelijk banken en nutsbedrijven zijn die groene obligaties uitgeven. Zij zullen de markt ook voorlopig blijven domineren. Toch verwachten wij meer diversificatie in ondernemingen en sectoren. Vooral de auto-, vervoers-, vastgoed- en technische sectoren zijn veelbelovende sectoren die naar verwachting steeds meer groene obligaties zullen gaan uitgeven.

Eigen methodiek is essentieel

Het is van groot belang om, naast selectiecriteria op basis van een creditvisie en relatieve waarde, een eigen methodiek op het gebied van groene obligaties te ontwikkelen. Elke groene obligatie moet worden beoordeeld op basis van het doel van de opbrengst ervan, het raamwerk en de ‘groene’ ambitie van de uitgevende instelling. Als deze niet voldoen aan onze criteria, kunnen ze niet als ‘groen’ worden bestempeld. Er zijn enkele obligaties die door andere partijen als groen worden aangemerkt, maar niet door onze screening komen.

Gezien de beperkte diversificatie en geringe aantal uitgiften van groene obligaties bestaan er verschillende alternatieve strategieën.

Wij zijn van mening dat groene obligaties optimaal tot hun recht komen als aanvullende strategie. Hiermee bedoelen wij dat groene obligaties onderdeel vormen van een Euro IG-creditstrategie.

Deze creditstrategie is niet alleen gericht op het verhogen van het rendement van de portefeuille in verhouding tot het risico, maar ook om rekening te houden met de ESG-score van de portefeuille en deze te vergroten. Elke uitgevende instelling krijgt een ESG-score, op basis waarvan het mogelijk is de gemiddelde ESG-score van de portefeuille vast te stellen. Deze score omvat niet alleen een schatting van de ecologische voetafdruk, maar houdt ook rekening met het financiële risico dat aan ESG verbonden is.

Om ze te kunnen integreren in de portefeuillestrategie wordt ook aan groene obligaties een ESG-score toegekend. Groene obligaties scoren over het algemeen beter dan gewone, hoewel er uitzonderingen zijn waarbij de emittent voor al zijn assets grote duurzaamheidsambities nastreeft. Iberdrola (zie kader) is zo’n zeldzaam geval van een bedrijf waarvan de ESG-score als emittent net zo hoog is als die van de groene obligaties. Vanwege de hogere ESG-score geven wij dan uiteraard de voorkeur aan groene obligaties boven gewone obligaties.

Over het algemeen bieden groene obligaties vanwege hun positieve impact en hun risico- en rendementseigenschappen goede mogelijkheden. Een fondsoplossing met uitsluitend groene obligaties , levert een suboptimale beleggingsportefeuille op. Naar onze mening is het noodzakelijk groene obligaties te integreren in een bredere creditstrategie. Off-benchmark en sub-sovereign posities vormen een andere goede mogelijkheid om het aantal groene obligaties mee uit te breiden. Op die manier kunnen en moeten groene obligaties de kern gaan vormen van elke vastrentende-waardenportefeuille!

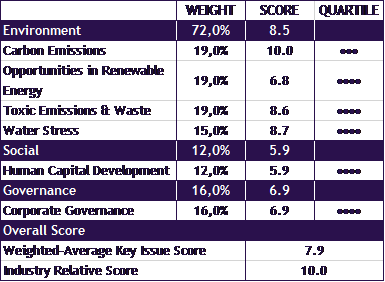

Voorbeeld – Iberdrola

We geven de issuer Iberdrola een score van 91. De onderneming krijgt namelijk een topscore vanuit MSCI, omdat het opereert in de renewable energy sector, actief kolenfaciliteiten uitfaseert, met 66% van haar operaties geen uitstoot veroorzaakt en progressief is als het gaat om target setting en reduceren van uitstoot (carbon neutraal in 2050). Daarnaast ontvangt Iberdrola van ons een analystenscore – positief geselecteerd, omdat het bedrijf in de energiesector als het gaat om haar bijdrage aan de energietransitie. Daarmee is de score hoger dan hun green-bondscore.

ESG SCORE CARD IBERDROLA

{kind=link}