Diverse onderzoeken tonen sinds jaar en dag aan dat aandelenkoersen terugkerende patronen vertonen, zogenaamde kalenderanomalieën. Zo zijn bekend het Januari-effect, het Day-of-the-Week effect, het Blue-Monday-Effect en het Turn-of-the-Month effect. Voor beleggers is het van belang te weten welke effecten op de Amsterdamse effectenbeurs kunnen worden aangetroffen.

Beleggers krijgen uit allerhande richtingen adviezen over hoe zij het beste hun geld kunnen beleggen in aandelen. Zo vertellen fundamentele analisten welke aandelen je wel en niet zou moeten kopen en technische analisten hoe de aandelen er op korte termijn bijliggen. Daarnaast wordt er ook veel empirisch onderzoek verricht.

Beleggers krijgen uit allerhande richtingen adviezen over hoe zij het beste hun geld kunnen beleggen in aandelen. Zo vertellen fundamentele analisten welke aandelen je wel en niet zou moeten kopen en technische analisten hoe de aandelen er op korte termijn bijliggen. Daarnaast wordt er ook veel empirisch onderzoek verricht.

Het onderzoek naar (kalendergerelateerde) anomalieën neemt een belangrijke plaats in. Het januari-effect en het weekend-effect zijn het meest bekend. Ook begrippen als eindejaarsrally en zomerrally zijn al lang en breed ingeburgerd. Welke effecten treffen we aan op de Nederlandse beurs en zijn deze effecten hetzelfde voor small en large caps?

Wat is onderzocht en hoe

Zonder al te technisch te worden, geven wij even een korte uitleg over onze aanpak. Wij hebben over de periode oktober 2001 – oktober 2018 onderzoek verricht naar de volgende (kalender)anomalieën: het januari-effect, het weekend-effect, turn-of-the-month-effect, turn-of-the-year-effect en het holiday-effect. Omdat onderzoek vaak aantoont dat er verband bestaat tussen de grootte van de onderneming en de genoemde effecten, namelijk dat deze effecten eerder en in sterkere mate opgeld doen voor kleine fondsen (het small firm effect), hebben we het onderzoek toegespitst op de AEX-, de AMX- en de AScX-index.

De AScX is in maart 2005 van start gegaan. Euronext heeft data tot 2001 beschikbaar, waardoor wij hebben gekozen om het onderzoek te doen over de periode oktober 2001 – oktober 2018. De resultaten voor de AMX en AscX presenteren wij telkens in een grafiek als zijnde de small-/midkapfondsen en de resultaten van de AEX in een andere grafiek alszijnde large caps. Op deze manier kunnen we ook een indicatie geven of onder small(mid)caps de effecten prominenter aanwezig zijn.

Een bovengemiddeld rendement zegt niets zonder het risico in ogenschouw te nemen. Om tot risicogecorrigeerde rendementen te komen, berekenen wij tevens de standaarddeviatie. Deze geeft de variatie in de berekende rendementen weer. Hoe groter de variatie, des te groter het risico. Door het rendement door de standaarddeviatie te delen, wordt een ratio verkregen die een maatstef is voor de afruil tussen risico en rendement: de Sharpe ratio. Vervolgens zijn de uitkomsten statistisch getest op betrouwbaarheid.

Het januari-effect

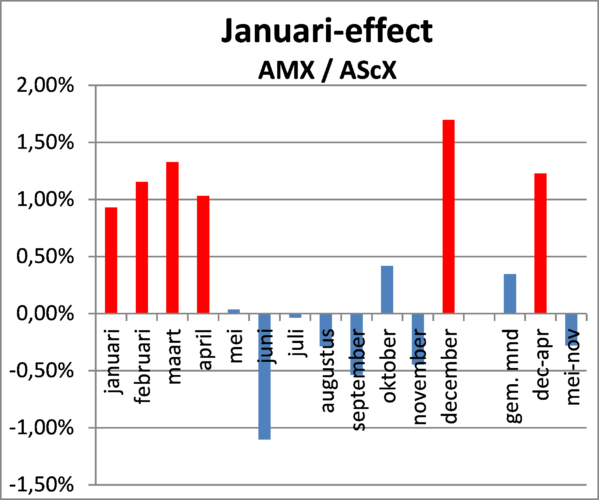

Het bekendste verschijnsel onder de kalenderanomalieën is wel het januari-effect. Aandelenrendementen zouden het hoogst zijn in de maand januari. Dit wordt ook wel het januari-effect in enge zin genoemd. Het januari-effect in ruime zin wordt veelal gedefinieerd als de periode van december tot en met april.

Er worden in de literatuur veel verklaringen voor het januari-effect gegeven. Het feit dat aan het eind van het jaar door het bedrijfsleven bonussen worden uitgekeerd is daar een van. Dit geld vindt begin januari (deels) zijn weg naar de aandelenmarkt. Ook de term window-dressing valt nogal eens in verband met het januari-effect. Institutionele beleggers schonen hun aandelenportefeuilles aan het eind van het jaar van verliesgevende fondsen. De verkoopdruk in de maand januari voor deze fondsen is daardoor klein. In deze maand worden de stukken weer teruggekocht, waardoor deze aandelen een hoog rendement ten toon spreiden.

Onderzoek uit het verleden heeft vaak aangetoond dat het januari-effect het sterkst tot uitdrukking komt in de rendementen van kleine fondsen. Uit ons onderzoek blijkt dat het januari-effect in enge zin niet meer op de Amsterdamse beurs wordt aangetroffen.

Als we naar de AEX-fondsen kijken – de large caps – zien we dat niet de maand januari, maar december het hoogste rendement oplevert.

Hetzelfde geldt voor de small/mid caps, waar het rendement in december nog hoger ligt. Bij de large caps is het zelfs een maand met een negatief rendement. Dit kan het gevolg zijn van arbitrage, waardoor het effect een maand naar voren is geschoven en er nu kan worden gesproken van het december-effect.

September is voor de large caps de maand met het meest negatieve rendement, ook wanneer wordt gecorrigeerd voor risico. Bij de small/mid caps is dit juni. Het januari-effect in ruime zin is bij beide indices duidelijk aanwezig, maar het meest prominent bij de small/mid caps

Bij zowel de large caps als de small/mid caps geeft de periode mei-november zelfs een negatief rendement te zien. Gecorrigeerd voor risico is december de beste beleggingsmaand voor zowel de large caps als de small/mid caps. Uit de grafieken komt tevens de beurswijsheid ‘sell in may and go away’ naar voren. De bovengenoemde beurswijsheid wordt vaak aangevuld met ‘and don’t forget to come back in september’, maar dit blijkt inmiddels november te zijn geworden.

Weekend- of Blue Monday-effect

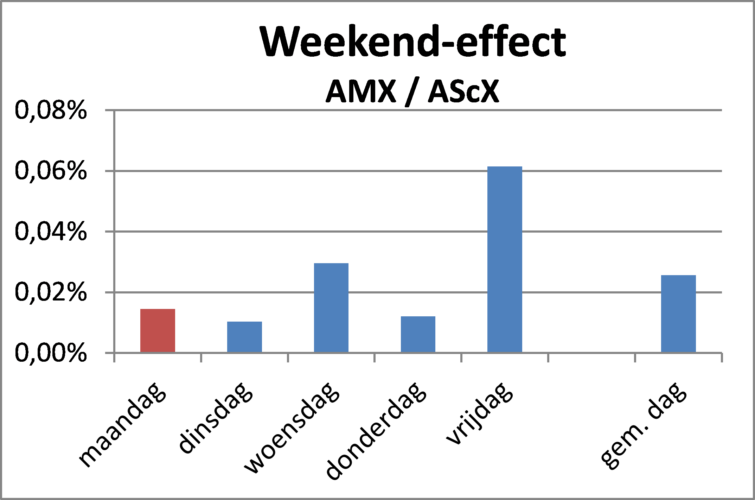

Bijna zo bekend als het januari-effect is wel het weekend-effect ook wel Blue-Monday-effect genoemd. Het beursrendement op maandag is het laagst van de gehele week en doorgaans negatief. Ook het risico is het grootst op maandag. De onderstaande grafieken tonen dit voor de large caps op overtuigende wijze aan.

Heel anders is dit bij de small/mid caps, waar de maandag zelfs een dag is met een positief rendement. Sterker nog, voor small caps is het na vrijdag de beste dag van de week. Bij de midcapfondsen is er wel sprake van het weekend-effect. Bij zowel de midcaps als de smallcaps is vrijdag de beste dag van de week. Naarmate de kapitalisatie kleiner is, is dit sterker het geval. Wij hebben dus geen correlatie kunnen vinden tussen aandelen van kleine bedrijven en deze kalenderanomalie.

Als verklaring voor het weekend-effect wordt vaak gewezen op het bekend worden van slecht nieuws in het weekend. De markt is dan gesloten, waardoor de hoop wordt gekoesterd dat het effect van slecht nieuws ietwat wordt getemperd. Als de beurzen maandag weer opengaan, volgt de koersreactie. De beurskrach van 1987 kreeg zijn beslag op maandag (AEX -12%), nadat in het weekend voorafgaand hieraan de slechte berichten naar buiten werden gebracht.

Holiday-effect

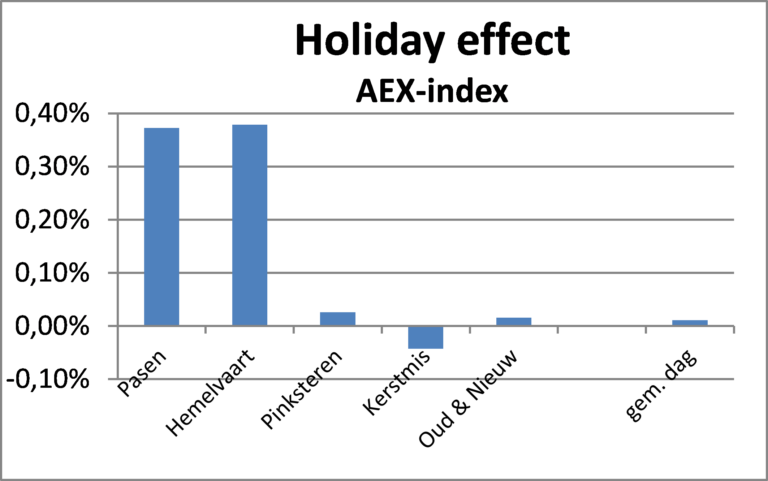

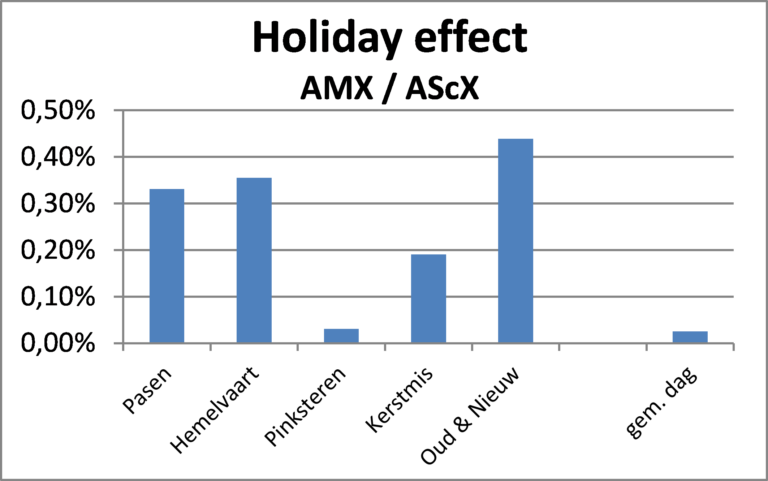

Een andere anomalie waar, zeker in de VS, vaak onderzoek naar is gedaan is het zogenaamde Holiday-effect. Hiervan is sprake als het rendement op een beursdag voorafgaand aan een feestdag bovengemiddeld is.

Wij hebben de rendementen voor de large caps en small/mid caps gemeten op de dag voor een vijftal feestdagen, te weten Pasen, Hemelvaartsdag, Pinksteren, Kerstmis en Nieuwjaarsdag. Over de onderzoeksperiode geven beide de dag voor Pasen en Hemelvaart een duidelijk bovengemiddeld rendement. Voor de AEX zijn dit veruit de best renderende dagen, terwijl voor de AMX- en AscX-fondsen dit ook voor Kerstmis en vooral Nieuwjaarsdag geldt. Voor de AEX-fondsen levert Kerstmis zelfs een negatief rendement op.

Ook voor small caps zijn Holiday-effecten duidelijk aanwezig. Alleen de dag voor Pinksteren geeft geen bovengemiddeld rendement. Nieuwsjaarsdag is duidelijk het sterkste Holiday-effect onder small caps. Oorspronkelijk is het Holiday-effect gedefinieerd als een bovengemiddeld rendement op de dag voor een feestdag waarop de beurs niet open is.

Wat dat betreft, moet worden opgemerkt dat sinds 2001 Hemelvaartsdag geen handelsvrije dag meer is en dit geldt sinds 2002 eveneens voor Pinksteren. Dat de dag voor Hemelvaartsdag toch een bovengemiddeld rendement oplevert, heeft vermoedelijk te maken met de doorgaans dunne beurshandel op die dagen omdat veel partijen die dag evengoed vrij nemen.

Turn-of-the-Month Effect

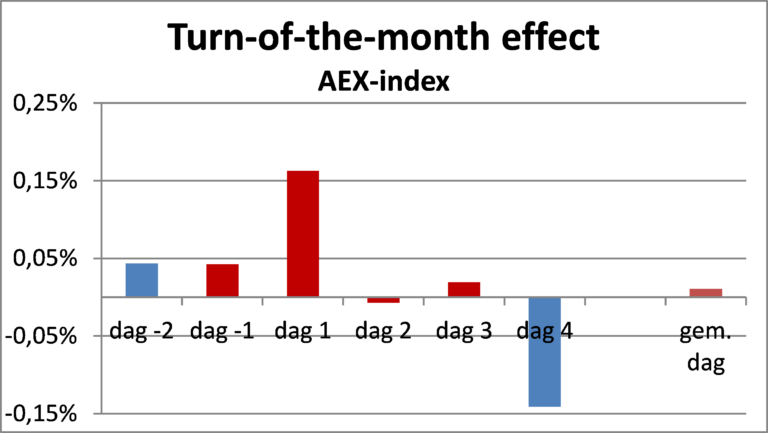

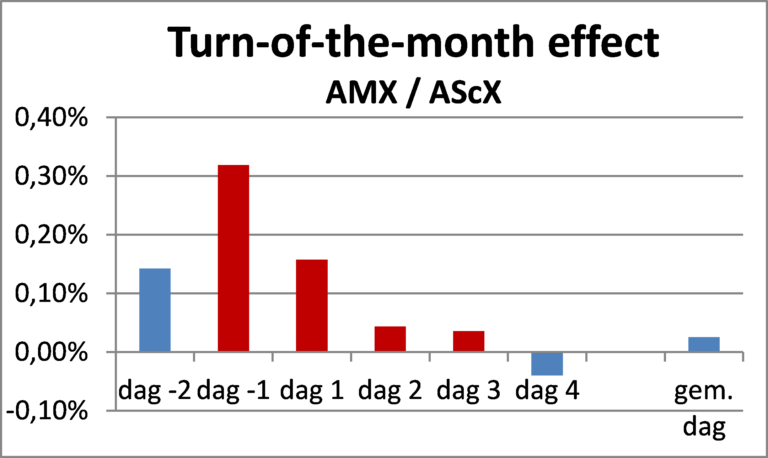

Het Turn-of-the-Month effect behelst dat het dagrendement op de laatste dag van de maand en op de eerste tot en met derde dag van de daaropvolgende maand hoger is dan dat van een gemiddelde dag. Dat dit effect ook op de Nederlandse beurs valt waar te nemen, illustreren de grafieken.

Wel is het zo dat dit effect zowel voor hoofdfondsen als voor small caps naar voren blijkt te zijn gehaald. Het zijn meer de laatste drie dagen van de maand en de eerste van de daaropvolgende maand die een bovengemiddeld rendement opleveren. Ook is dit effect sterker onder small/mid caps dan onder large caps.

Voor het Turn-of-the Month effect kunnen in hoofdzaak twee steekhoudende verklaringen worden gegeven. De eerste is dat aan het eind van de maand salaris wordt uitbetaald. Daarnaast is het eind van de maand ook het moment waarop bonussen en andere toeslagen worden gegeven. Dit geld wordt (deels) belegd, waardoor de vraag naar aandelen in deze periode toeneemt met als gevolg hogere koersen en dus hogere rendementen.

Een andere verklaring is dat portefeuillemanagers hun aandelenportefeuilles aan het eind van de maand evalueren en de aandelen daarin herwegen. Een soortgelijke situatie doet zich voor op de laatste dagen van februari en de eerste van maart, omdat op de tweede handelsdag van maart de nieuwe weging van de indices effectief wordt. Portefeuillemanagers die deze indices volgen, zullen de aandelen in hun modelportefeuilles moeten herwegen. Dit creëert een verhoogde vraag naar aandelen.

Sinds september 2010 worden de indices op kwartaalbasis aangepast, zij het op wat ‘lichtere’ criteria dan voor de jaarlijkse herweging gebruikelijk is. Deze kwartaalaanpassingen in maart, juni, september en december zullen plaatsvinden na het slot van de derde vrijdag van de maand. Het Turn-of-the-Month effect is het sterkst tijdens de jaarwisseling en dan met name onder small/mid caps. Op deze wijze zijn we weer aanbeland bij het januari-effect waarmee dit artikel werd aangevangen.

Onderzoeken naar het januari-effect bevatten veelal de opmerking dat dit effect het sterkst is tijdens de eerste drie dagen van het jaar. De eerste drie dagen van het jaar zijn bij de small caps goed voor een rendement van 0,78% en nemen bijna driekwart van het januarirendement (1,07%) voor hun rekening. Voor de AEX-fondsen zijn de eerste drie handelsdagen goed voor een rendement van 0,99% terwijl het gemiddeld januarirendement licht negatief is. Bij de mid caps is het rendement op de eerste drie dagen twee keer zo hoog als het gehele januarirendement.

Uitkomsten en conclusies

Als we de resultaten voor de large en small caps samenvatten, komen we tot de volgende conclusies. Het januari-effect in enge zin is niet (meer) aanwezig. Het effect in ruime zin (december-april) is wel nog steeds duidelijk aanwezig. Het meest prominent en consistent door de tijd heen is toch het hoge rendement in de maand december.

In het verleden was september onbetwist de slechtste beleggingsmaand van het jaar. Dat is voor large caps nog steeds het geval, maar voor de small/mid caps is dit de maand juni geworden. Het weekend-effect is nog steeds duidelijk aanwezig onder de large caps. Onder small/mid caps valt dit fenomeen niet waar te nemen. Op maandag is er zelfs sprake van een positief rendement. Vrijdag is voor small/mid caps duidelijk de beste dag van de week.

Het Turn-of-the-Month-effect is alleen nog aan te treffen onder de small/mid caps. De dag voor Pinksteren kent op onze beurs geen bovengemiddeld hoog rendement. De overige Holiday-effecten zijn wel op onze beurs te vinden. Met name de dagen voor Pasen, Hemelvaart en Nieuwjaarsdag laten een hoog bovengemiddeld rendement zien. Van de eindejaarsrally is nog steeds sprake, zij het dat het effect op small- en midcapfondsen duidelijk groter is.

Kalenderanomalieën geven de belegger de mogelijkheid rekening te houden met traditionele betere en mindere tijden op de beurs waardoor hier bij aan- en verkoop rekening mee kan worden gehouden. Hoewel voor elk onderzoek op basis van historische gegevens resultaten uit het verleden geen garantie bieden voor de toekomst, behoren de besproken anomalieën al zo vele decennia tot ons beursklimaat dat de hypothese gerechtvaardigd is dat deze effecten zeer waarschijnlijk ook in de jaren die voor ons liggen in meer of mindere mate zullen worden aangetroffen.

{kind=link}