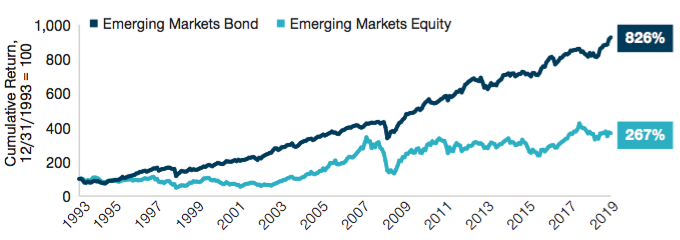

De geschiedenis leert dat obligaties uit opkomende markten (EM) niet alleen stabiliteit kunnen bieden, maar ook potentieel een hoger absoluut rendement kunnen opleveren dan aandelen.

Dit kan in strijd zijn met de conventionele denkwijze, waarbij vastrentende beleggingen doorgaans als veiliger en stabieler worden beschouwd en beleggen in aandelen als de beste bron van groei en absoluut rendementspotentieel. Wat EM betreft, is Ben Robins, Portfolio Specialist, Emerging Markets Bond Strategy, bij T. Rowe Price echter van mening dat zowel EM-obligatie- als -aandelenbeleggingen als groeibeleggingen kunnen worden beschouwd.

Dit kan in strijd zijn met de conventionele denkwijze, waarbij vastrentende beleggingen doorgaans als veiliger en stabieler worden beschouwd en beleggen in aandelen als de beste bron van groei en absoluut rendementspotentieel. Wat EM betreft, is Ben Robins, Portfolio Specialist, Emerging Markets Bond Strategy, bij T. Rowe Price echter van mening dat zowel EM-obligatie- als -aandelenbeleggingen als groeibeleggingen kunnen worden beschouwd.

De relatieve stabiliteit van EM-obligaties in combinatie met een hoog inkomen heeft ertoe bijgedragen dat het gecumuleerde rendement aanzienlijk hoger is dan dat van EM-aandelen. Hoewel beide beleggingscategorieën veel aantrekkelijke mogelijkheden bieden voor actieve managers, meent Robins dat beleggers EM-obligaties in harde valuta moeten beschouwen als de beste compensatie voor risico in het EM-universum.

Afb: Outperformance EM-obligaties – Vergelijking prestaties EM-obligaties en -aandelen op lange termijn

De redenen voor de historische outperformance van EM-obligaties zijn volgens Robins onder meer de volgende:

1 – Obligaties in harde valuta zijn minder blootgesteld aan lokale valutaschommelingen, die een belangrijke oorzaak zijn geweest van EM-volatiliteit en -kapitaalverlies. Hogere inflatiepercentages en aanhoudend negatieve saldi op de lopende rekening blijven de EM-valutamarkten onder druk zetten. Hoewel veel EM-landen de afgelopen jaren fundamentele economische verbeteringen hebben laten zien, heeft een deel van dit proces ertoe geleid dat veel landen hun economieën hebben opengesteld en valuta’s vrij hebben laten zweven in plaats van dat zij hun kapitaalcontrole’s of valutakoppelingen hebben gehandhaafd. Op veel plaatsen heeft dit geresulteerd in een depreciatie van de lokale valuta’s op de langere termijn, ook al hebben landen wellicht gunstige hervormingen doorgevoerd. Over het geheel genomen zijn de EM-valuta’s sinds 2003 ongeveer 20% gedeprecieerd ten opzichte van de Amerikaanse dollar.

Bovendien is de afgelopen zeven jaar, in het kielzog van de wereldwijde financiële crisis, een langere periode van een sterke Amerikaanse dollar geweest. De relatieve zwakte en de grotere volatiliteit van de EM-valuta’s hebben de rendementen op de aandelenmarkten uitgehold, terwijl de markten voor EM-obligaties in harde valuta niet direct werden getroffen.

2 – EM-obligaties hebben ook een relatief kleinere blootstelling aan bedrijven ten opzichte van EM-aandelen. Hoewel veel EM-bedrijven de afgelopen 10 jaar sterk zijn gegroeid, blijft het bedrijfsleven risicovoller en heeft het een grotere volatiliteit in vergelijking met EM-staatsobligaties. Aandelen in opkomende markten bevatten van nature geen blootstelling aan overheidsactiva, zodat het bedrijfsleven een grotere invloed heeft op de prestaties.

3 – Obligaties uit opkomende markten hebben een aanzienlijk deel van het rendement gegenereerd uit couponbetalingen, die een stabielere component van het rendement vormen dan de vermogensgroei. De couponrente in EM ligt van oudsher tussen 5% en 7%. De aandelenmarkten hebben geen vergelijkbare bron van regelmatige rendementen met dividenden van 2,9%.

Volgens Robins is het essentieel dat vastrentende producten worden beschouwd als een primaire bron van potentiële langetermijnrendementen. Dat wil niet zeggen dat beleggers EM-aandelen naast zich moeten neerleggen. Zij bieden nog steeds veel mogelijkheden voor beleggers om blootstelling aan individuele bedrijven te zoeken. Soms kunnen EM-aandelen ook beter presteren dan EM-obligaties en andere beleggingscategorieën. Op de lange termijn ziet Robins echter redenen waarom EM-obligaties betere risicogewogen rendementen zouden kunnen blijven opleveren. Ondanks zinvolle verbeterings- en hervormingsprocessen zitten veel landen nog steeds midden in het proces om structurele aanpassingen door te voeren. Hoewel er perioden kunnen zijn waarin lokale valuta’s op idiosyncratische basis beter kunnen presteren, zullen de algehele zwakte en volatiliteit van de lokale valutamarkten over een langere periode waarschijnlijk aanhouden.

Robins meent dat beleggers die op zoek zijn naar de beste voor risico gecorrigeerde rendementen actief moeten blijven kijken naar zowel aandelen als obligaties. Over het geheel genomen moeten beleggers echter niet vergeten dat EM-obligaties niet alleen meer stabiliteit bieden, maar ook een drijvende kracht van potentiële vermogensgroei zijn.

{kind=link}