Onlangs publiceerde de Commissie Parameters, onder leiding van oud-minister Jeroen Dijsselbloem, haar aanbevelingen voor de Nederlandse pensioensector. Een belangrijk onderdeel was de rekenrente, die gebruikt wordt om pensioenverplichtingen te waarderen.

Diegenen die hoopten dat de aanbevelingen tot een stijging van dekkingsgraden zouden leiden, kwamen van een koude kermis thuis. De commissie onderschreef het gebruik van marktrentes als grondslag voor het verdisconteren van verplichtingen. Sterker nog: marktrentes nemen in belang toe door minder gewicht toe te kennen aan de Ultimate Forward Rate (UFR). Als de aanbevelingen worden overgenomen, zullen de dekkingsgraden van pensioenfondsen op korte termijn dalen en op lange termijn nog afhankelijker worden van ontwikkelingen op de kapitaalmarkten. De vraag is dan ook hoe rentestanden zich gaan ontwikkelen. In dit artikel geven wij onze visie.

Diegenen die hoopten dat de aanbevelingen tot een stijging van dekkingsgraden zouden leiden, kwamen van een koude kermis thuis. De commissie onderschreef het gebruik van marktrentes als grondslag voor het verdisconteren van verplichtingen. Sterker nog: marktrentes nemen in belang toe door minder gewicht toe te kennen aan de Ultimate Forward Rate (UFR). Als de aanbevelingen worden overgenomen, zullen de dekkingsgraden van pensioenfondsen op korte termijn dalen en op lange termijn nog afhankelijker worden van ontwikkelingen op de kapitaalmarkten. De vraag is dan ook hoe rentestanden zich gaan ontwikkelen. In dit artikel geven wij onze visie.

Te weinig gespaard

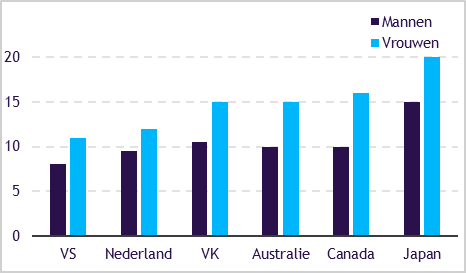

Duidelijk is dat in een vergrijzende maatschappij gecombineerd met te lage beleggingsrendementen er een pensioenprobleem ontstaat. Dat is een internationaal fenomeen. Afgelopen maand publiceerde het World Economic Forum hierover een white paper . Daaruit bleek duidelijk dat de meeste mensen te weinig gespaard hebben voor hun pensioen. In Nederland leeft de bevolking gemiddeld 11 jaar te lang in vergelijking met de opgebouwde pensioenreserves. Opvallend is overigens dat de Verenigde Staten (VS) relatief gunstig naar voren komen in deze internationale vergelijking. Dat komt door de trieste omstandigheid dat de gemiddelde levensverwachting daar een stuk lager ligt en zelfs daalt. Het pensioenprobleem is dus geen specifiek Nederlands probleem, maar een internationaal probleem.

Het belangrijkste verschil is dat in Nederland de pensioenverplichtingen grotendeels kapitaalgedekt zijn, terwijl in veel andere landen de omslagcomponent een veel grotere rol speelt.

Pensioenspaargat

Geschatte levensverwachting in jaren na gebruik pensioenreserves

Bron: World Economic Forum

Kern van het pensioenvraagstuk is de lage rente. De huidige negatieve rente kan door een aantal factoren worden verklaard. Allereerst is er de zwakke economie. Hoe minder economische groei, hoe minder de vraag naar geld en hoe lager de prijs van geld (lees: rente). Daarnaast zijn er de na-ijleffecten van de monetaire stimulans van de Europese Centrale Bank (ECB). Op basis van de traditionele economische theorie zou de rente 2% tot 3% hoger moeten staan. Deze theorie gaat er vanuit dat de nominale rente ongeveer gelijk moet zijn aan de nominale economische groei plus inflatie. De kerninflatie is iets meer dan één procent, net als de nominale economische groei in Europa. Maar let wel: de geruchten gaan dat de volgende ECB-president uit een Noord-Europees land komt, wat tot een minder ruim beleid zou kunnen leiden dan dat we de afgelopen jaren onder Draghi gewend waren. Bovendien gaat de argumentatie dat een lagere rente de economie zou moeten stimuleren, al lang niet meer op.

Rente daalt sinds de jaren tachtig

De obligatierente is al sinds begin jaren tachtig van de vorige eeuw aan het dalen. Toen was er nog geen kwantitatief geldverruimingsprogramma (Quantitative Easing, QE) of sprake van tegenvallende economische groei. Deze lange termijn dalende trend wordt veroorzaakt door een aantal structurele factoren. De Bank of England heeft hier onderzoek naar gedaan . Zij komt tot zeven verklarende factoren:

1. Risicopremie

2. Relatieve prijs van kapitaal

3. Ongelijkheid

4. Groei

5. Publieke investeringen

6. Wereldwijd spaaroverschot

7. Demografie

Hieronder beschrijven wij deze factoren beschrijven en geven onze visie hoe deze zich zullen ontwikkelen.

1. De risicopremie

De risicopremie, het verschil tussen het rendement op eigen vermogen en op vreemd vermogen, is sinds de kredietcrisis enorm toegenomen. Bij Actiam kijken we vaak naar het winstrendement op aandelen versus het couponrendement op obligaties.

De oorzaak achter deze premietoename ligt aan het feit dat kapitaalverschaffers niet meer bereid zijn om veel risico te lopen. Wij verwachten dat deze risicopremie niet verder zal stijgen. Dat betekent niet dat de rente per definitie gelijk omhoog zal gaan. Het kan er ook voor zorgen dat het rendement op aandelen zal dalen. Dat klinkt negatief, maar het betekent dat de waarde van het kapitaal (onder andere uitgedrukt in aandelenkoersen) flink kan stijgen (tenzij de winsten structureel onder druk komen te staan).

Bron: Thomson Datastream, 24 juni 2019

2. De relatieve prijs van kapitaal

Door de toegenomen technologische vooruitgang zijn kapitaalgoederen relatief goedkoop geworden. Computerchips zijn hiervan een uitstekend voorbeeld. Deze zijn continu in prijs gedaald. Het ene jaar wat meer dan andere jaren, maar ieder jaar is er sprake van een daling. Deze ontwikkeling zorgt enerzijds voor druk op de inflatie. Belangrijker is echter misschien wel dat er daardoor minder vraag naar kapitaal ontstaat. Machines kunnen bijvoorbeeld efficiënter gebouwd worden met minder kapitaal. Deze factor zal naar de toekomst toe waarschijnlijk niet veel veranderen.

3. Ongelijkheid

De toegenomen inkomens- en vermogensongelijkheid in de westerse wereld zorgt voor een demping van de economische groei. De spaarquote van de rijkste top 1% is immers vele malen hoger dan die van de onderste 50%. Logisch: op een gegeven moment heb je wel genoeg huizen, superjachten en auto’s. Hoe meer vermogen de rijkste 1% bezit, hoe meer geld er op de plank blijft liggen. Dat drukt de rente. We zien echter steeds meer maatschappelijke tegenstand. In vrijwel alle landen zien we de opkomst van populistische partijen die vaak een herverdeling van vermogen en inkomen voorstaan.

In de VS bijvoorbeeld staan de meeste democratische presidentskandidaten, zoals Bernie Sanders, Elisabeth Warren en Kamala Harris een uitgesproken links beleid voor. Voor het eerst is socialisme geen vies woord meer. Mocht één van deze kandidaten president worden, dan kan de ongelijkheid in vermogen en inkomen snel normaliseren. Ook zal er flink geïnvesteerd worden in infrastructuur en onderwijs. Dat is hard nodig, maar ook dat zorgt voor een opwaartse druk op de rente.

4. Groei

De economische groei is simpelweg een heel stuk lager dan een aantal decennia geleden. Ergens houdt de consumptie op. Deze factor zal zich naar verwachting in de toekomst met dezelfde trend voortzetten.

5. Publieke investeringen

Ondanks de lage rente is bij veel overheden weinig reden om de publieke investeringen te vergroten. Duitsland en de VS zijn daar uitstekende voorbeelden van. Zowel de technologische als de logistieke infrastructuur laten te wensen over. De lage rente zou gebruikt kunnen worden om deze investeringen aan te zwengelen. Dat gebeurt nog niet of nauwelijks. Ook hier verwachten we dat met de opkomst van populistische partijen er meer en gemakkelijker geïnvesteerd zal worden. Dat kan in de genoemde technologische of logistieke infrastructuur, maar ook in duurzaamheid, zoals alternatieve energiebronnen. Dat zal ervoor zorgen dat de vraag naar geld toeneemt en zal dus een opwaarts effect op de langetermijnrente hebben.

6. Wereldwijde spaaroverschot

Dit effect werd door voormalig Fed-voorzitter Greenspan ook wel de ‘savingsglut’ genoemd en verwijst naar een situatie waarin er structureel meer gespaard dan geïnvesteerd wordt. De grootste factor hierin zijn de overheden van opkomende markten die sinds de Azië-crisis van 1998 de balansen zijn gaan versterken. China heeft hier de grootste vinger in de pap gehad: sinds 1998 zijn de bezittingen in Amerikaanse obligaties gegroeid naar US$ 1.100 miljard. Een dergelijk beeld zien we bij de meeste opkomende markten. Overigens zijn de krantenkoppen over de Chinese verkopen van Amerikaans staatspapier schromelijk overdreven. In de afgelopen 12 maanden zijn de Chinese voorraden ‘slechts’ met US$ 50 miljard afgenomen. Het geeft wel gelijk aan dat in de toekomst een dergelijk rentedrukkend effect mogelijk in belang afneemt.

7. Demografie

Onmiskenbaar wordt de bevolking in de westerse wereld steeds ouder en het werkzame deel van de bevolking steeds kleiner. Naarmate de pensioenleeftijd dichterbij komt, wordt er meer gespaard en minder geld uitgegeven. Dat betekent dus meer aanbod van geld en minder vraag naar geld. Ergo: van twee kanten uit een drukkend effect op de rente. Het is wel zo dat als de pensioenleeftijd bereikt is, de spaarquote snel daalt. Spaargeld wordt ingezet om te leven.

Conclusie

Als we deze zeven factoren afwegen, is onze inschatting dat de lange rente structureel laag zal blijven, maar dat er wel een opwaarts effect zal plaatsvinden ten opzichte van de huidige situatie. Een factor als demografie zal continu een negatieve factor blijven, terwijl een afname van ongelijkheid en meer publieke investeringen als gevolg van populisme, een opwaarts effect kunnen betekenen.

Op korte termijn zal het monetaire ingrijpen van de centrale banken een dominerende factor blijven, maar we verwachten dat op lange termijn de structurele factoren zich kunnen manifesteren. Dat zal bij menig pensioenfondsbestuurder een kleine zucht van verlichting geven: we blijven langer leven, maar er is in ieder geval ook een klein beetje meer vermogen om dat te bekostigen.

{kind=link}