In 2023 kregen beleggers te maken met meerdere tegenwinden die de aandelenmarkten hadden kunnen doen ontsporen. Toch hebben aandelen verrassend goed standgehouden. Technologiebedrijven – met name de zogenaamde Magnificent Seven – hebben het zelfs nog beter gedaan.

Wat zit er achter deze schijnbare tegenstelling? In de VS heeft de economische groei consequent de verwachtingen overtroffen, waardoor een langverwachte recessie uitbleef. Een “normale” kredietcyclus is uitgebleven. Bedrijven en consumenten hebben de afgelopen jaren hun schulden afgelost tegen extreem lage rentetarieven. Het budgettaire beleid heeft de economie gestimuleerd door infrastructuuruitgaven en door stimuleringsmaatregelen tijdens de coronapandemie. Consumenten hebben geprofiteerd van hogere besparingen en versnelde stijgingen van de reële lonen, terwijl ze tegelijkertijd lage rentetarieven konden bedingen op hun grootste uitgaven, zoals hypotheken. Kortom, de renteverhogingen van de Fed lijken de economie niet wezenlijk te hebben belemmerd. Hoe lang dit blijft duren is echter de vraag, beleggers zullen zich moeten aanpassen aan de nieuwe realiteit, stelt David J. Eiswert Portfolio Manager bij T. Rowe Price.

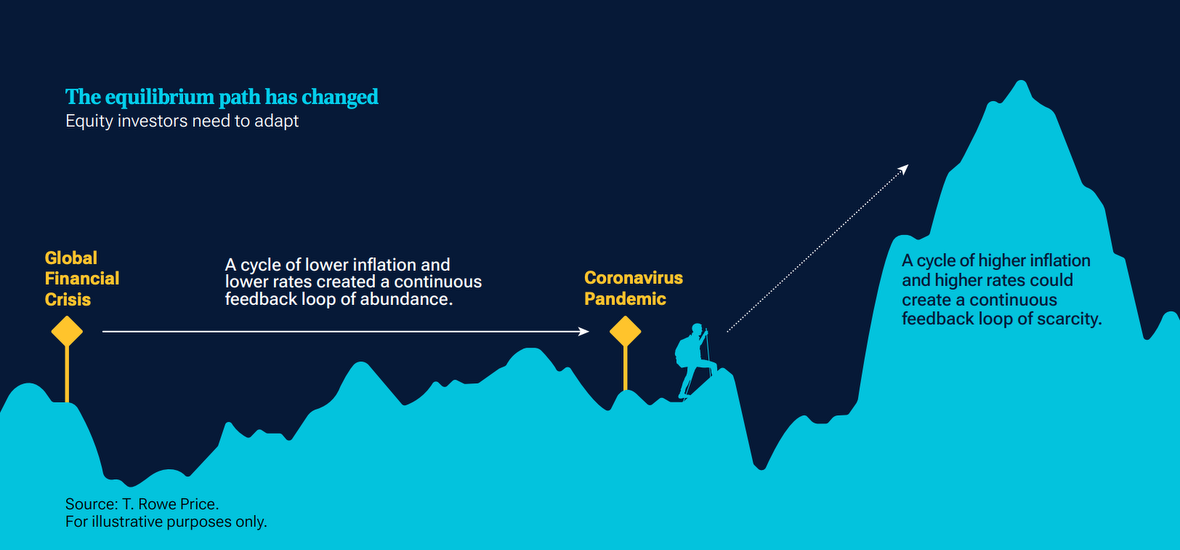

Een nieuw equilibrium voor aandelen?

Tussen de wereldwijde financiële crisis en de pandemie was de trend deflatoir – lage inflatie leidde tot nog lagere inflatie. Dit werd vooral duidelijk in de energiesector toen de lage kapitaalkosten en de technologische revolutie van fracking leidden tot meer boringen en meer olie die tegen lagere prijzen werd verkocht. Een cyclus van lagere inflatie en lagere rente creëerde een continue feedbackloop van overvloed. De dynamiek bleef niet beperkt tot de olie- en gasindustrie. Ze strekte zich uit over alle sectoren en economieën en creëerde een paradijs voor groeibeleggingen.

De cyclus is nu verschoven en er lijkt een nieuw evenwicht te zijn gecreëerd. Eén waarbij de inflatie hoog blijft, ondanks recente dalingen, en de rente langer op een hoger niveau. De pandemie, de reactie op het begrotingsbeleid en de problemen in de toeleveringsketen hebben de markten dit nieuwe pad op geduwd – een pad dat waarschijnlijk zal leiden tot een voortdurende feedbackloop van schaarste.

Deze dynamiek zorgt ervoor dat de inflatie hoog blijft, naast een hogere rente, totdat een schok hier een eind aan maakt. Zo’n schok zou een recessie en hoge werkloosheid vereisen, maar dat wordt op de korte termijn niet voorspeld. Omdat de Amerikaanse Federal Reserve niet in staat is om een kredietcyclus op gang te brengen, maar ook niet geneigd is om de rente agressief te verlagen in een verkiezingsjaar, verwacht Eiswert dat de korte rente langer hoger zal blijven totdat het overschot aan liquiditeit uit het systeem is gehaald.

Gevolgen van het nieuwe equilibrium

Beleggers moeten zich aanpassen aan het nieuwe evenwicht en niet blijven vertrouwen op eerdere strategieën van groeibeleggen waarbij technologie en duration werden gekocht en de rest voor het gemak werd vergeten. In plaats daarvan moeten beleggers overwegen wat in het huidige belegginsklimaat gepast is in een omgeving die werkelijk enorm verschilt van toen de rente nog nul was. Deze omgeving zal nieuwe kansen bieden, maar om die te vinden is een beleggingskader dat flexibel genoeg is om zich aan te passen essentieel. Een brede definitie van groei zal cruciaal zijn om de flexibiliteit te hebben om te focussen op verschillende delen van de markt waar beleggers bedrijven kunnen identificeren die een betere winstgroei bieden.

De weg vooruit

Het huidige klimaat is uitdagend. Toch blijft Eiswert optimistisch over 2024. De Amerikaanse economie presteert goed – mensen hebben werk en consumenten geven geld uit, de benzineprijzen zijn op jaarbasis niet gestegen en naar verwachting zijn de bedrijfswinsten beter dan eerder werd gedacht.

Volgens Eiswert zijn er nog altijd mogelijkheden om beleggingsrendement te genereren, maar niet zoals voorheen. De samenstelling van de portefeuille kan veranderen, maar het uitgangspunt blijft ongewijzigd. T. Rowe Price blijft zich richten op het kopen van aandelen van kwaliteitsbedrijven tegen een aantrekkelijke waardering.

{kind=link}