Zowel een allocatie naar Emerging Market Debt (EMDebt, emittenten uit opkomende landen) als het hebben van een ESG-beleid, lijkt voor de meeste institutionele beleggers een vanzelfsprekendheid. De koppeling van beide lijkt echter een enigszins moeilijkere opgave. Data van (bedrijven uit) die landen staat nog in de kinderschoenen en een effectief engagementbeleid vergt veel kennis en is zeer arbeidsintensief.

Recent zijn er echter indices gelanceerd die wel de koppeling tussen ESG en EMDebt trachten te maken. In dit artikel kijken we meer in detail naar deze koppeling. Voor de transparantie en het overzicht richten wij ons hierbij op de staatsschuld van opkomende markten. Ook heeft dit segment de langste historie.

Recent zijn er echter indices gelanceerd die wel de koppeling tussen ESG en EMDebt trachten te maken. In dit artikel kijken we meer in detail naar deze koppeling. Voor de transparantie en het overzicht richten wij ons hierbij op de staatsschuld van opkomende markten. Ook heeft dit segment de langste historie.

Vier C’s bij het toetsen van kredietverlening

Bij alle vormen van kredietverlening gaat het altijd om de vier C’s: Capacity (betalingscapaciteit), Collateral (onderpand), Character (karakter) en Conditions (oftewel: convenanten).

Deze belangrijke beleggingsprincipes sluiten in principe goed aan bij het keuzeproces voor schuldpapier van soevereine entiteiten. Voor soevereine staten beperkt de analyse zich tot de parameters capaciteit en karakter. Soevereine staten geven zelden onderpand (collateral) en zijn evenmin echt onderworpen aan condities (convenanten). Ze zijn immers soeverein. Hieronder volgt een korte uiteenzetting hoe wij deze factoren verwerken in het EMDebt-proces.

Dilemma’s bij ESG-integratie bij Emerging Markets Debt

Een index die recent een koppeling heeft aangebracht tussen EMDebt en ESG-criteria is bijvoorbeeld de JPM EMBI index. Dit is de meest gevolgde EMDebt-index. Keuzes zijn daarbij van grote invloed op de beleggingsportefeuilles van institutionele en particuliere beleggers. Recent maakten Saoedi-Arabië, Bahrein, Koeweit, Qatar en de Verenigde Arabische Emiraten (Dubai, Abu Dhabi) geen deel uit van het beleggingsuniversum van deze index. Toen deze landen echter op grote schaal staatsobligaties in harde valuta wilden uitgeven, zijn de criteria aangepast. Op deze manier konden deze landen toch in de index worden opgenomen (dit leidde niet tot extra in- of uitsluitingen). Op basis van zowel het inkomen en de rating (>A-, m.u.v. Bahrein) zouden deze landen echter niet als ontwikkelingsland gekwalificeerd kunnen worden.

In 2018 is een duurzame versie gelanceerd van de veel gevolgde EMBI-index. In deze index zijn de gewichten van de verschillende obligaties aangepast op basis van de duurzaamheidsscores van een externe dataprovider. De vijf eerder genoemde Golfstaten zijn ook opgenomen in deze index. Dit is opvallend, gezien de mensenrechtenkwesties die in veel van deze Golfstaten spelen.

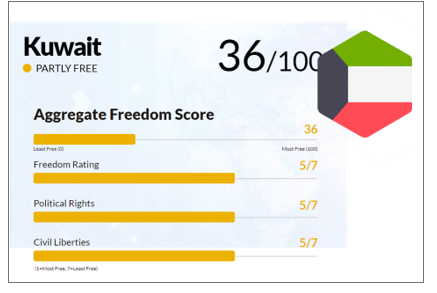

Op basis van onze eigen criteria zouden vier van de vijf landen van het beleggingsuniversum worden uitgesloten. Alleen Koeweit komt op basis van data van Freedom of the World 2019 voor belegging in aanmerking:

Bron: https://freedomhouse.org/

Een andere kanttekening bij deze indices is dat deze naast staatsobligaties ook obligaties van staatsgerelateerde (100% staatseigendom of door de staat gegarandeerd) organisaties bevat. Het betreft olie- en gasbedrijven, kolenmijnen en elektriciteitsproducenten die relatief veel steenkool gebruiken en niet thuis horen in een duurzame index voor opkomende landen. Zo heeft één van de grootste oliebedrijven ter wereld, PEMEX, een gewicht van 1,8% in de eerder genoemde duurzame index. Bovendien kent een aanzienlijk deel van de organisaties een slecht milieuprofiel. We plaatsen dus wel duidelijke kanttekeningen bij de mate van duurzaamheid van deze indices.

Combineer ethische normen met de vier C’s

Wij zijn van mening dat iedere vermogensbezitter en -beheerder allereerst een aantal ethische normen op moet stellen. Hierbij valt te denken aan een aantal basisprincipes zoals het respecteren van mensenrechten, fundamentele arbeidsrechten en corruptie. Hoe strenger de ethische normen, hoe meer overheidsobligaties op voorhand worden uitgesloten.

Naast ethische normen is een eigen beoordeling essentieel

Naast het advies van de grote dataproviders is het essentieel dat er een eigen visie op en beoordeling van de opkomende landen plaatsvindt. Een aantal vermogensbeheerders heeft inmiddels een methodiek ontwikkeld om landen op ESG-criteria (kortweg: duurzaamheid) te beoordelen. Meestal wordt er een eigen weging gegeven aan het advies en de gegevens van de grote dataproviders. Ook kan en wordt er vaak een accent/focus aangebracht ten aanzien van een aantal onderwerpen, zoals de thema’s land, water en klimaat.

Voor het thema water kan worden gekeken naar toekomstige waterschaarste en hoe een land zich daar op voorbereidt. Rondom het thema land wordt vooral gekeken naar ontbossing en het belang van de winning van onvervangbare delfstoffen (metalen, mineralen en fossiele brandstoffen) voor de economie. Voor het thema klimaat kan worden gekeken naar het algemene klimaatbeleid (belasting of juist subsidie op fossiele brandstoffen), maar wordt de bijdrage van landen aan de klimaatverandering gecorrigeerd voor de effecten van handel. Last but not least is extra gewicht toegekend aan de toekomstige bevolkingsontwikkeling. Dit soort accenten zie je niet terug in de gegevens van de dataproviders.

Door het hebben van een zogenaamde ESG-landenmethodiek kan een nog beter beeld worden verkregen van de houdbaarheid van de schuld van een land. De toekomstige betaalcapaciteit van een land is niet gebaat bij roofbouw in de vorm van ontbossing en winning van eindige delfstoffen, een economie die niet gewend is aan hoge energieprijzen of een te hoog geboortecijfer (dat eveneens druk zet op de maatschappij).

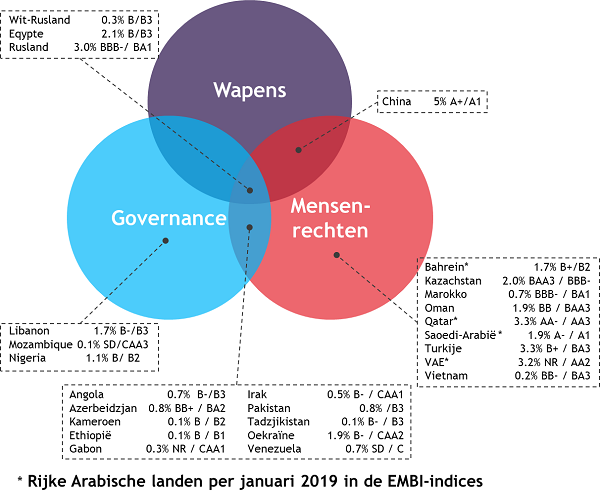

ACTIAM Fundamentele beleggingsbeginselen versus EMBI-universum: groot deel benchmark voldoet niet

Bron: Actiam

ESG-scores bepalen de terugbetalings-capaciteit

De traditionele ratingbureaus hechten vaak wel een grote waarde aan de stabiliteit en kwaliteit van het openbaar bestuur. Maar voor een juiste inschatting van het politieke (en daarmee samenhangende economische) risico is het wenselijk om naar meer variabelen te kijken. Er zijn namelijk verschillende kanalen waarlangs politieke en economische spanning zich kan opbouwen.

Het signaleren van spanning tussen groepen en/of binnen de heersende elite, van economische vlucht al dan niet in combinatie met een onevenwichtige bevolkingsopbouw en externe bronnen van politiek risico die veroorzaakt worden door grote vluchtelingenstromen en de dreiging van buurlanden zijn zaken die in ogenschouw genomen moeten worden. Bovenal zegt het respect voor de mensenrechten echter zeer veel over het karakter van een soevereine staat. De factor ‘goed ondernemingsbestuur’ (oftwel: governance), zoals gemeten met de World Bank Governance Indicators, correleert sterk met de terugbetalingscapaciteit van een land en speelt een grote rol in de methodieken van de reguliere ratingbureaus.

De screening op wapenboycots werkt evenzeer risico-mitigerend. Oorlogen gaan immers ten koste van de terugbetalingscapaciteit; zelden komt een land er rijker uit (Duitsland in 1870 is waarschijnlijk het laatste land dat verdiende aan een oorlog).

Samenvattend

Om een juiste koppeling te kunnen maken van ESG-criteria met beleggingen in EMDebt is het, naast de gegevens van traditionele ratingbureaus, ook wenselijk om aanvullende duurzaamheidsinformatie te vergaren. Duidelijke ethische normen, een eigen beoordeling van ESG-gegevens van dataproviders en oog voor de diverse dimensies van politiek-economische spanning zijn onontbeerlijk voor een optimale portefeuilleconstructie.

{kind=link}