Afgelopen maand werd het jaarlijkse pensioen-onderzoek van de OECD weer gepubliceerd. Nederland staat daar zoals gewoonlijk aan kop op basis van de pensioenbeleggingen in percentage van de economie (191,4%). Bij slechts vijf landen komt dat percentage boven de 100% uit. Naast Nederland zijn dat: Australië (132,0%), IJsland (167,6%), Zwitserland (141.1%) en Groot-Brittannië (123,3%). Overigens is deze ratio in maar liefst 44 van de 66 OECD-landen onder de 20%. De titel “beste pensioensysteem ter wereld” is dus wel gerechtvaardigd voor Nederland.

Ook qua rendement staat Nederland in de top. Met een gemiddeld beleggingsrendement van maar liefst 13,8% staan de Nederlandse pensioenfondsen op plaats nummer 3, na Litouwen en België. Dat is natuurlijk koren op de molen van de ouderenpartijen in Nederland. Als je zoveel rendement maakt, hoe kan je dan toch niet indexeren?

Ook qua rendement staat Nederland in de top. Met een gemiddeld beleggingsrendement van maar liefst 13,8% staan de Nederlandse pensioenfondsen op plaats nummer 3, na Litouwen en België. Dat is natuurlijk koren op de molen van de ouderenpartijen in Nederland. Als je zoveel rendement maakt, hoe kan je dan toch niet indexeren?

De meeste weerstand tegen het niet-indexeren komt van de gepensioneerden die nu een uitkering ontvangen. Voor hen is dit het meest zichtbaar. Menig pensioenfondsbestuurder roept dan ook gelijk dat het inderdaad niet valt uit te leggen, maar eigenlijk bedoelen ze dat ze het niet willen uitleggen. Met een beetje moeite lukt dat prima, alleen is het geen leuke boodschap.

Rente schiet gaten in Pensioenakkoord

Deze pensioenklagers zouden “Obligatielessen deel 1.1” moeten volgen. We geven een korte samenvatting van het eerste hoofdstuk.

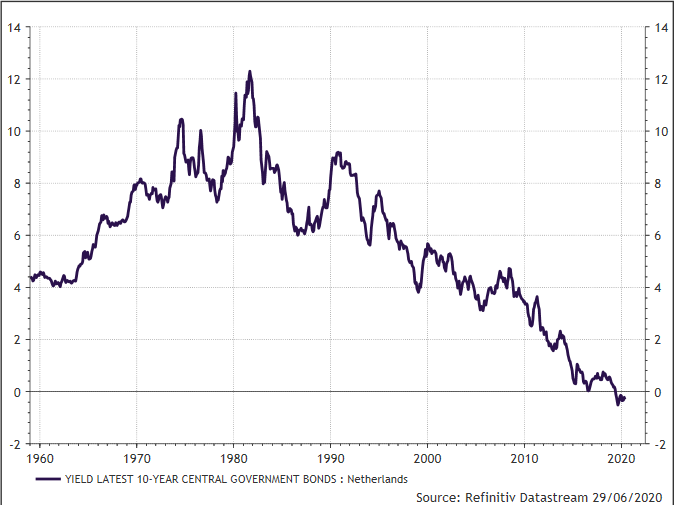

Stel: een pensioenfonds heeft een 10-jarige obligatie met een vaste coupon van 4% en de marktrente daalt in een jaar tijd naar 0%. Dan maakt het pensioenfonds een mooi rendement op deze obligaties. Grofweg een procent of 25. Dat is fijn, maar als je de obligatie houdt tot het einde van de looptijd, verdien je in de overige negen jaar 0%. En als je de obligatie verkoopt, kan je wel een andere obligatie ervoor terugkopen, maar die levert ook 0% op. Lagere rente en dus hogere obligatiekoersen zorgen er alleen maar voor dat het rendement van de toekomst naar het heden wordt geschoven. Het verandert niets aan het totaalrendement.

Daarnaast moet een pensioenfonds niet alleen maar naar de beleggingen kijken. Een pensioenfonds heeft namelijk een balans. Daar staan aan de ene kant de beleggingen en aan de andere kant de verplichtingen. De klagers kijken slechts naar de beleggingen. Daar staan echter verplichtingen tegenover. En bij een sterk gedaalde rente stijgen die verplichtingen nog meer. Hoe harder de rente daalt, hoe meer de solvabiliteits-ratio onder druk staat. Dat wordt ook wel het renterisico genoemd. Enkele van de grote Nederlandse pensioenfondsen hebben in het verleden besloten om daar niets aan te doen. Dat is fijn als de rente stijgt en doet pijn als de rente daalt. Aangezien de rente alleen maar is gedaald, doet dat dus veel pijn.

Daarbij komt dat de centrale banken de rente zo laag mogelijk zullen proberen te houden. Hun primaire doel is de economie te helpen. De pensioenproblemen zijn slechts bijkomende schade.

Nederlandse obligatierente

Bron: Refinitiv Datastream, 29-6-2020

Gelukkig is er het nieuwe Pensioenakkoord. De algemene gedachte is dat er met dit nieuwe akkoord niet op de pensioenen hoeft te worden gekort. Wie het akkoord echter goed leest, ziet staan dat er is afgesproken dat pensioen-fondsen eind dit jaar een dekkingsgraad van 90% moeten hebben. Vier van de vijf grote fondsen (ABP, Zorg en Welzijn en de metaalfondsen PME en PMT) zitten daar onder. Samen goed voor maar liefst 7,7 miljoen deelnemers. Vooral de grootste twee, ABP (84,5%) en Zorg en Welzijn (85,7%), staan ultimo mei 2020 flink onder water.

Dekkingsgraden tikken nieuw dieptepunt aan

Bron: FD

Ongetwijfeld zullen deze ratio’s per eind juni als gevolg van de scherpe stijging van de aandelenkoersen verbeterd zijn.

De toename in de sterftecijfers als gevolg van Covid-19 zorgt er overigens wel voor dat er meer oudere mensen overlijden. Daardoor hoeven de pensioenfondsen minder pensioen-uitkeringen te doen.

In april was er voor het eerste sinds de tweede wereldoorlog een daling van het aantal AOW-uitkeringen te zien; 220 minder om precies te zijn. Daardoor is er een ‘sterftewinst’ bij de pensioenfondsen, hoe cru dat ook mag overkomen. Stel dat het meest zwarte scenario over het verloop van het virus doorberekend zou worden, dan is er sprake van een positief effect op de gemiddelde dekkingsgraad van slechts 0,3% tot 0,5%. Bij lange na niet genoeg om weer richting de 100% te gaan. Overigens stegen de AOW-uitkeringen in mei alweer met 5.310, wat een normaal niveau is.

Alleen de belangrijkste factor, de lage rente, is nauwelijks veranderd. De kans lijkt klein dat deze ’dekkingsgraden eind 2020 boven het benodigde niveau staan en dus betekent dat korting. Desalniettemin is de afgelopen kwartalen al gebleken dat financiële markten moeilijk te voorspellen zijn. Er zijn vreemdere dingen gebeurd.

Bovendien heeft de nu gesloten overeenkomst wel als titel ‘Pensioenakkoord’, maar is het verre van dat. Het voorstel is slecht een onuitgewerkt plan om verder op voort te bouwen. Een betere naam voor dit zogenaamde Pensioenakkoord is ‘Emmentaler pensioenplan’, gezien de grootte van de financieringsgaten.

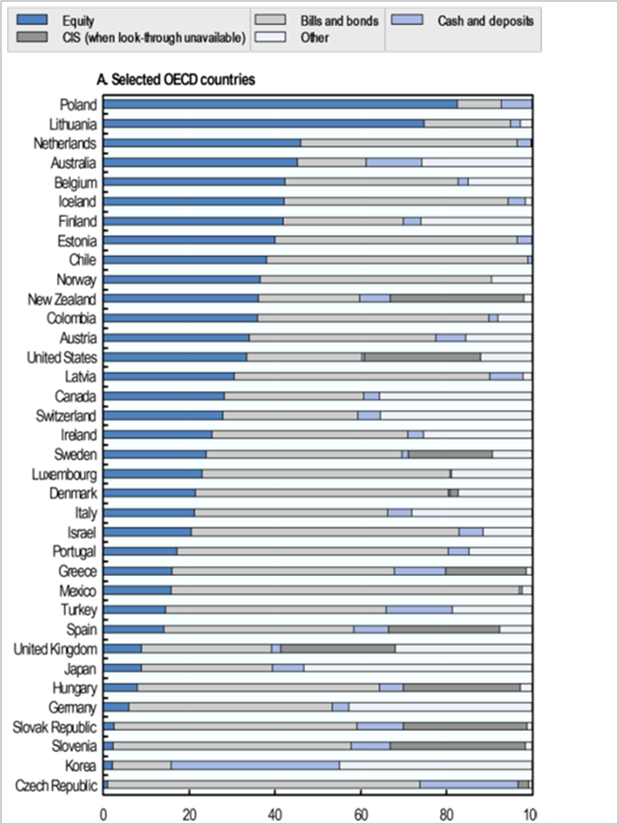

Assetallocatie van pensioenfondsen in geselecteerde beleggingscategorieën

Een vergelijk: de Amerikaanse situatie

De Nederlandse pensioenfondsen mogen dan een probleem hebben met de rekenrente, in de Verenigde Staten worden de ogen hiervoor gesloten. Ultimo 2019 was het gemiddelde verwachte rendement waarmee een Amerikaans pensioenfonds rekende 7,22%. Dat is opmerkelijk hoog. Ieder weldenkende belegger beseft dat dat onder de huidige omstandigheden niet haalbaar is. De solvabiliteitsratio’s van de Amerikaanse fondsen zijn dan ook dramatischer dan die in Nederland. De oorzaak is hetzelfde.

Op nummer één van de oorzaken staat de lagere rente. Het niet-afdekken van het renterisico op nummer twee. En ook hier is niet gekort op de pensioenuitkeringen toen het moest en is de moeilijke beslissing vooruitgeschoven, hopende dat het wel goed zou komen.

In de praktijk betekent het dat de werkgever meer moet betalen of dat de pensioenen moeten worden gekort. In het geval van overheidspersoneel moeten de staten meer pensioenpremie gaan betalen. Dat betekent vervolgens automatisch hogere belastingen of besparingen ergens anders. Individuele staten in de Verenigde Staten mogen namelijk geen budgettekort hebben. Beide boodschappen zijn onprettig en moeilijk aan de kiezers te verkopen. Dus worden ook hier de problemen vooruitgeschoven. Dan krijg je voorbeelden zoals de staat Illinois, die bij haar pensioenfonds een gat van U$ 140 miljard heeft, volgens een recente berekening van Fitch. Beleggers houden wel rekening met deze pensioen-verplichtingen. Toen de staat Illinois recentelijk een obligatie uitgaf, moest het een rente van 5,85% betalen (driemaal het renteniveau van wat gebruikelijk is). Dit geeft wel aan hoe groot deze problemen zijn en hoe moeilijk het is om uit deze neerwaartse schuldenspiraal te komen.

| Langlopende pensioenverplichtingen |

| Pensioenverplichtingen lopen lang. Hieronder een recent voorbeeld.

De laatste persoon in de Verenigde Staten die een burgeroorlogpensioen ontving, stierf op 31 mei 2020 op 90-jarige leeftijd. De Amerikaanse Burgeroorlog was van 12 april 1861 tot 9 april 1865. Irene Triplett ontving nog iedere maand een pensioen van U$ 73,13 van het Department of Veterans Affairs. Haar vader, Mose Triplett, diende in het leger van de Unie en ontving daarom een veteranenpensioen tot aan zijn dood in 1938. Irene Triplett ontving de maandelijkse betaling, omdat ze kwalificeerde als ‘een hulpeloos volwassen kind van een veteraan’. |

Vlucht naar illiquiditeit

Omdat de financiële markten zo haarfijn de problemen van de pensioenfondsen blootleggen, is er onder pensioenbeleggers een duidelijk vlucht naar illiquide beleggingen. Daar hangt geen marktprijs aan. Natuurlijk is er ook een beleggings-technische reden om in dit soort beleggingen te participeren. Meestal is er een illiquiditeitspremie. Als langetermijn-belegger kunnen pensioenfondsen deze incasseren. Maar wellicht speelt de afwezigheid van marktprijzen ook een belangrijke rol in de besluitvorming over deze beleggingen. Marktprijzen zijn de meest objectieve manier van waardebepaling van een belegging. Zonder marktprijzen zijn deze beleggingen veel moeilijker te waarderen en gevoelig voor subjectiviteit. Dat is wellicht de doodsteek voor het vertrouwen in de pensioensector. Het Internationaal Monetair Fonds (IMF) waarschuwde onlangs voor deze trend naar illiquide beleggingen. Meer illiquide beleggingen betekent ook dat beleggingen minder wendbaar zijn, mocht dat een keer nodig zijn in extreme omstandigheden.

Recentelijk was er in het beleggingscomité van het grootste Amerikaanse pensioenfonds Calpers een verhitte discussie over dit onderwerp. Het pensioenfonds heeft een fundingratio van slechts 71%. Om dit cijfer weer richting de 100% te krijgen, is er een minimaal beleggingsrendement van 7% per jaar nodig. Met de gewone beleggingen, zoals aandelen en obligaties, is dat niet meer mogelijk. En dus gaat het fonds flink meer in private equity en private debt beleggen. Dat klinkt als quitte of dubbel spelen in het casino. Voor een pensioenfonds is dat niet de juiste strategie.

Conclusie

De financiële markten hebben zich stevig hersteld van de coronacrash. Dat is een flinke verlichting van de druk op de pensioenfondsen. Daarmee zijn de financiële problemen zeker nog niet weg. Sterker nog: de grootste veroorzaker voor de pensioentekorten, de rente, is en blijft laag. Hoe goed ons pensioenstelstel wereldwijd ook scoort, ieder pensioensysteem heeft met deze renteproblemen te maken. Zolang de rente laag blijft, is het maken van moeilijke en pijnlijke keuzes noodzakelijk. Het recent gesloten zogenaamde Pensioenakkoord kan dan ook beter ‘Emmentaler pensioenplan’ genoemd worden, gezien de grootte van de financieringsgaten die door de renteproblematiek veroorzaakt worden.

{kind=link}