Hoe moet een belegger reageren op een beurscrash? Verkopen, blijven zitten, of juist bijkopen?

Duncan Lamont, Head of Research bij Schroders, heeft 148 jaar beursgeschiedenis geanalyseerd om een mogelijk antwoord te vinden.

Duncan Lamont, Head of Research bij Schroders, heeft 148 jaar beursgeschiedenis geanalyseerd om een mogelijk antwoord te vinden.

Hoofdpunten

- De aandelenmarkten zijn sinds 1871 11 keer met 25% of meer gedaald.

- De gemiddelde herstelperiode duurde 1,8 jaar

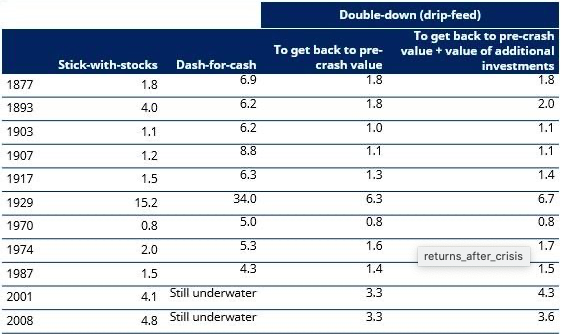

- Beleggers die uitstapten na de krach van 1929 hadden 34 jaar nodig om break-even te draaien, tegen 15 jaar voor degenen die bleven zitten en minder dan 7 jaar voor degenen die bijkochten

- Een vlucht naar cash in 2001 en 2008 zou beleggers tot op de dag van vandaag met een verlies opzadelen

De S&P500 is sinds medio februari meer dan 25% gedaald. Zulke koersbewegingen komen van tijd tot tijd voor. Volatiliteit is de prijs voor een toegangskaartje tot de beurs. Iedereen weet dat beleggen voor de lange termijn is, maar dat helpt niet als de zenuwen door de keel gieren bij een krach. Belangrijk is echter hoe we reageren op een daling, want dat heeft grote impact op de toekomstige vermogensopbouw.

Hoe lang duurde het voor Amerikaanse aandelen om te herstellen van een 25% crash?

Source: Robert Shiller, Schroders. Monthly data 1871-2020. Data is for S&P 500 and assumes investors retained their exposure to the stock market.

Hoeveel jaar duurt het voordat verliezen zijn goedgemaakt?

Source: Federal Reserve Bank of St. Louis, Robert Shiller, Schroders. Stock market data is for S&P 500. Monthly cash return 1934-2020 based on 3-month Treasury bill, secondary market rate; 1920-1934 based on yields on short-term United States securities; 1871-1920 based on 1-year interest rate. 1871-1920 data only available annually so a constant return on cash has been assumed for all months during this period. Other data is monthly. All analysis is based on nominal amounts.

Vlucht

Een negatieve ervaring op de beurs kan beleggers dermate afschrikken dat ze in cash vluchten en voorlopig niet meer terugkeren. Historisch gezien is dat de slechtste financiële beslissing, die garandeert een lange tijd om het verlies in te lopen. Als een belegger in 1929 na 25% verlies had verkocht, dan had hij een dramatisch koersverlies van 80% vermeden, maar het zou duren tot 1963 om het verlies in te lopen. De portefeuille van beleggers die in 2001 of 2008 in cash zijn gevlucht staan tot op de dag van vandaag nog onder water. De boodschap is duidelijk, stelt Lamont. Afkeer van de aandelenmarkt ten gunste van cash, zadelt een belegger op met een langdurig vermogensverlies.

{kind=link}