Eén van de meest gevoerde discussies onder economen is of we een periode ingaan van hoge danwel hyperinflatie of juist van blijvend lage inflatie. Voor beide scenario’s zijn veel en goede argumenten aan te dragen.

Hyperinflatie

Hyperinflatie

De belangrijkste argumenten voor hyperinflatie zijn duidelijk. De geldgroei is extreem hoog. De bekende monetair econoom Milton Friedman zei niet voor niets: “Inflation is always and everywhere a monetary phenomenon in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output.”

Desalniettemin is de Amerikaanse geldhoeveelheid sinds 2000 bijna verviervoudigd, terwijl de economische output nog niet eens is verdubbeld. In de maanden na de uitbraak van het coronavirus is er door bedrijven extreem veel cash opgehaald, vanwege de onzekerheid hoe de coronacrisis zou verlopen. Dit staat nog steeds op de balans van de bedrijven. Het is dus niet productief ingezet en heeft daarom ook geen enkel inflatoir effect, maar tegelijkertijd neemt de geldhoeveelheid wel sterk toe.

Stel dat de bedrijven de onzekerheid afwerpen en dit geld wel gaan uitgeven. Dan zal dat een sterk prijsopdrijvend effect hebben. Hetzelfde geldt voor de consumenten. In deze coronatijd zijn de spaargelden sterk opgelopen. Consumenten kunnen vanwege de lockdownmaatregelen geen geld uitgeven. Ze kunnen of durven niet op vakantie of uit eten gaan. Of ze geven het geld niet uit, omdat ze meer reserves willen opbouwen, mochten ze werkloos worden. Dit fenomeen is goed omschreven in de verkeersvergelijking van Fisher:

n M x V = P x T

De geldhoeveelheid (M) kan sterk stijgen, maar zolang de omloopsnelheid van geld (V) afneemt, zal de inflatie (P) niet stijgen. T staat overigens voor verhandelde hoeveelheid goederen. Pas als de omloopsnelheid van geld weer toeneemt (bijvoorbeeld doordat consumenten weer geld uit durven te geven), zal de inflatie gaan stijgen. Dan zullen de centrale banken de geldhoeveelheid weer moeten laten krimpen. Die bewustwording is nadrukkelijk aanwezig, alsook het besef dat een dergelijke beleidsverandering niet populair zal zijn. In de centrale-banktermen heet dat niet voor niets “taking away the punchbowl”. Naar analogie van de bak met punch wegnemen op een feest; daar word je ook niet populair van.

Voorlopig zijn we nog lang niet in deze fase terecht gekomen. Sterker nog: in Powell’s recente online speech voor Jackson Hole – de jaarlijkse bijeenkomst van centrale bankiers – gaf hij een beleidswijziging gericht op een andere koers aan. In plaats van een inflatiedoel van 2%, zei hij dat de Fed het niet erg zou vinden om de inflatie voor wat langere tijd boven de 2% te laten uitkomen. Zo kan de lage inflatie van de afgelopen jaren gecompenseerd worden. Sinds de kredietcrisis is de inflatie structureel onder het 2%-doel van de Fed gebleven. Slechts in twee gevallen is het geldontwaardingspercentage even boven deze grens uitgestegen.

Een beetje inflatie (en de Fed vindt 2% precies goed genoeg), werkt als olie in de economie. Bij een beetje inflatie kunnen de lonen ook een beetje stijgen. Daar voelen de meeste werknemers zich prettig bij.

Maar stel er is 2% deflatie. Dan zouden de lonen ook met 2% moeten dalen. Hoewel dit economisch gezien goed te verdedigen is, zal dat tot veel ontevredenheid bij werknemers leiden.

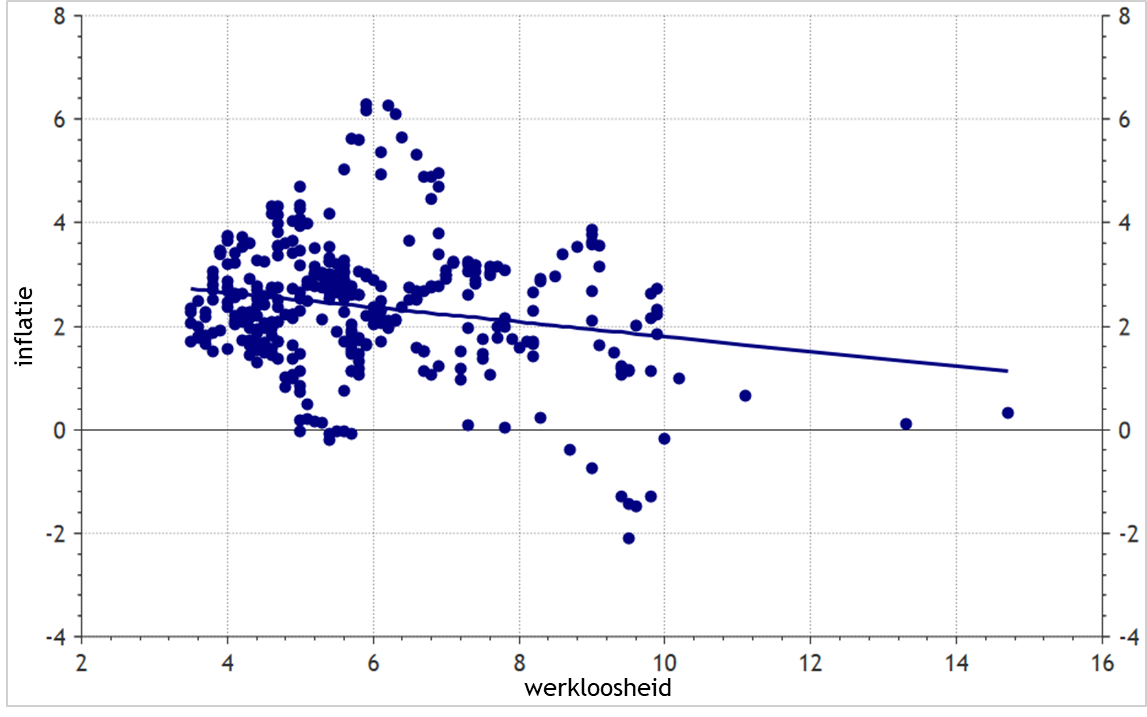

De reden voor deze koerswijziging is dat een sterke arbeidsmarkt van de afgelopen jaren niet heeft geleid tot een uitbraak van inflatie. Dat is duidelijk terug te zien in de Phillips-curve. De relatie tussen de werkloosheid en de inflatie lijkt volkomen afwezig.

Phillips-curve: werkloosheid versus inflatie

Bron: Refinitiv Datastream, 30-08-2020

Corona-effecten op inflatie |

| Door het coronavirus is de vraag naar veel producten afgenomen. In de olieprijs is dat duidelijk af te lezen. De productie blijft hetzelfde, maar omdat er veel minder behoefte is aan energie, daalt de prijs. Het virus heeft echter ook opwaartse prijseffecten. Zo is er iedere zomer een uitverkoop in de kledingbranche. In veel landen blijft deze dit jaar achterwege. Omdat lagere prijzen toch geen consumenten zal verleiden om te kopen. Daardoor was er volgens Eurostat in de Europese Unie een opwaarts prijseffect van 0,34 procentpunten te zien in juli 2020. Of dat een reële afspiegeling van het prijsniveau is, is echter de vraag. Het is meer een statistisch-technisch fenomeen. De zwakke vraag naar kleding zal waarschijnlijk in de rest van 2020 een neerwaarts effect op het totale prijsniveau hebben. De Engelse internetsite www.pricespy.co.uk heeft de prijsontwikkeling van een aantal specifiek aan COVID-19 gerelateerde producten bijgehouden (zoals haltergewichten, thermometers en handontsmettingsmiddelen). Hier is de vraag sterk toegenomen. Inderdaad zijn de prijzen daarvan gestegen sinds het virus het Verenigd Koninkrijk overspoelde. Op het hoogtepunt van de crisis bedroeg de prijsstijging 7%. Flink, maar gezien de sterke toename van de vraag eigenlijk nog bescheiden. |

Powell gaf in zijn speech aan dat bedrijven en consumenten in de afgelopen jaren gewend zijn aan de situatie van inflatie-afwezigheid. Dat is daarmee geen stimulans om meer te besteden en dat is slecht voor de economie. Om te voorkomen dat die lage inflatie zich permanent in de gedachten van consumenten en bedrijven nestelt, is deze beleidswijziging doorgevoerd.

De centrale bankiers dienen wel goed te beseffen dat er een groot vertragend effect van geldgroei op de inflatie is. Dit is beschreven in het opiniestuk van Nicoletta Batini en Edward Nelson: The Lag from Monetary Policy Actions to Inflation: Friedman Revisited.

Wat niet is kan dus nog komen.

Verhouding geldhoeveelheid M2 en economie

Bron: Refinitiv Datastream, 30-08-2020

Permanent lage inflatie

Aan de andere kant is er genoeg voor te zeggen dat de inflatie permanent laag blijft. Als de inflatie niet is gestegen in goede economische tijden, waarom zou die situatie in de toekomst dan anders zijn? Die permanent lage inflatie kan verklaard worden door een aantal structurele effecten.

- Globalisatie: de prijs stijgt als de vraag groter is dan het aanbod. Door de enorme productie in landen als China, is de beschikbare hoeveelheid bijna onbeperkt. In de huidige periode van deglobalisatie zou dit effect moeten verminderen, maar daar is nog niets van te zien. Het is dan ook veel geschreeuw en weinig wol. Voorlopig worden daarom alle iPhones nog steeds in China geproduceerd, ondanks al het lawaai over deglobalisatie.

- Digitalisatie: door de opkomst van grote techbedrijven zijn veel producten in een volkomen concurrentiesituatie gekomen. Bij volkomen concurrentie dalen de prijzen, totdat niemand meer winst maakt. Er is geen productielimiet bij veel van deze producten. Een app kan een miljoen keer worden gedownload. Er is geen productiebeperking en dus ook geen prijseffect. Bovendien kosten deze digitale producten vaak niets, waardoor ze ook geen prijseffect kennen.

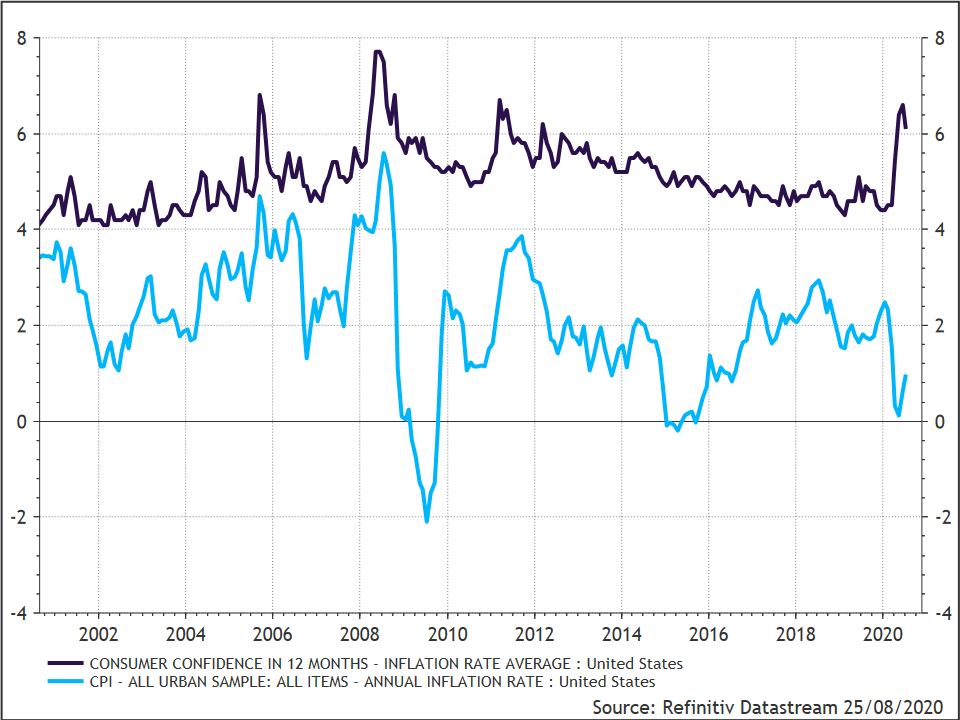

Inflatieperceptie

Een belangrijk aspect in beleidsvorming over geldhoeveelheid en inflatie is de prijsperceptie van consumenten. In tegenstelling tot wat Powell in zijn speech zei, zijn consumenten helemaal niet gewend aan lage prijzen. Dat is duidelijk te zien in de diverse consumentenonderzoeken. Bij enquêtes van onderzoeksorganisatie de Conference Board over het consumentenvertrouwen wordt er ook gevraagd naar de inflatieperceptie. Uit dit onderzoek blijkt dat de inflatieverwachtingen tijdens de coronacrisis juist sterk gestegen zijn. Waarschijnlijk komt dat doordat de prijsvorming van kleine, dagelijkse aankopen wel wat omhoog is gegaan. In de supermarkt zijn er weinig prijsacties, omdat consumenten toch wel kopen. Er is dus geen sprake van aankoopuitstel als gevolg van lage inflatie danwel deflatie.

Inflatieperceptie versus daadwerkelijke inflatie

Bron: Refinitiv Datastream, 25-08-2020

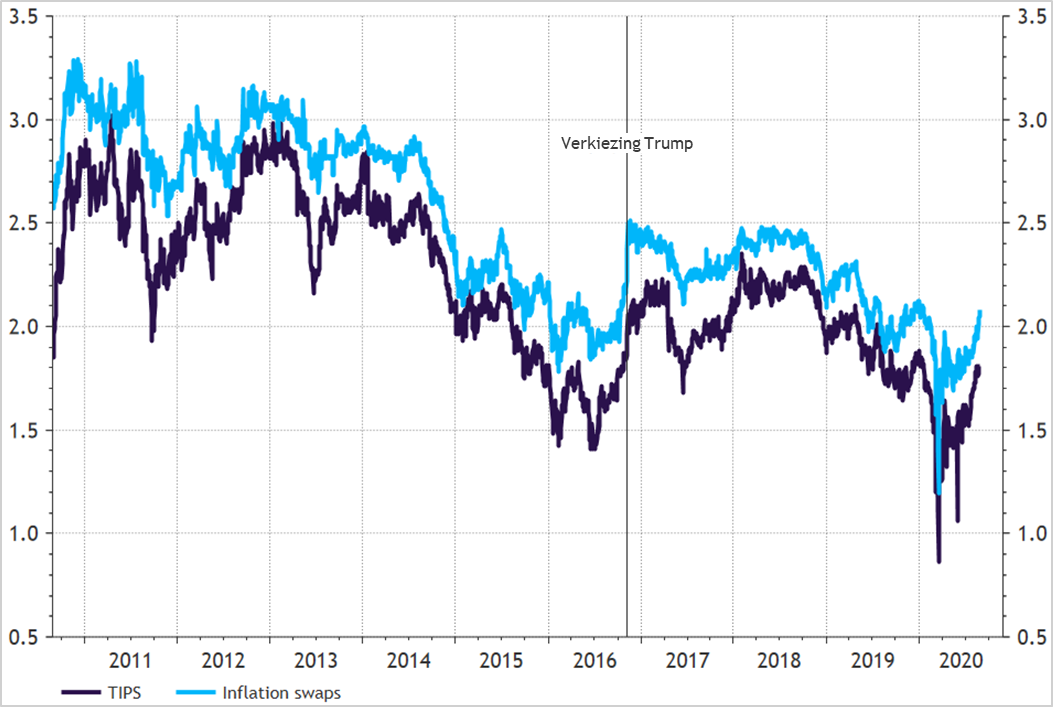

Ook beleggers verwachten meer en meer inflatie. Dit is af te leiden aan de inflatie die in de zogenaamde TIPS-leningen (Treasury Inflation-Protected Securities) zit ingeprijsd. Een andere manier is om naar de inflatieswaps te kijken. Beide indicatoren geven aan dat de inflatie een sterke daling tijdens het hoogtepunt van de corona-uitbraak liet zien. Maar dat sindsdien de verwachte prijsstijging weer flink aan het toenemen is. Deze inflatieverwachting zit nog onder het 2019-niveau. Ook centrale banken houden deze inflatie-indicator sterk in de gaten.

5-jaars inflatieverwachting VS

Bron: Refinitiv Datastream, 30-08-2020

Conclusie

Als de economie aantrekt en zowel consumenten als bedrijven niet meer bang voor het virus hoeven te zijn, kan de vraag naar producten sterk toenemen. Er is immers geld genoeg. Dat kan leiden tot inflatie, misschien wel hyperinflatie. De mate waarin, hangt af van de sterkte van het herstel. Gelukkig bood Powell ook hen die bang zijn voor te hoge inflatie enig houvast. Hij zei dat indien de inflatie te hoog wordt of de inflatieverwachtingen te hard stijgen, de Fed niet zal aarzelen om in te grijpen.

Zelfs in deze extreme situatie, waarin de krachten naar beide economische scenario’s trekken, blijft het lot van de inflatie voor een belangrijk deel in handen van de acties van de centrale bankiers. De vraag blijft echter of inflatie zich zal laten temmen door Powell en consorten.

{kind=link}