“Het begint met ambitie.” Ooit de slogan van een grote bank en ook nu hoor je het nog zeer regelmatig. Maar weerspiegelt het ook de werkelijkheid? In hoeverre is de waterval aan klimaatambities die dit voorjaar zijn uitgesproken door oliemaatschappijen daadwerkelijk gericht op tegengaan van klimaatverandering? En in hoeverre zijn de claims dat deze bedrijven hiermee opereren in lijn met het klimaatakkoord van Parijs gerechtvaardigd, zowel vanuit maatschappelijk als financieel perspectief?

In het debat over klimaatverandering gaat het de afgelopen jaren steeds vaker over koolstofbudgetten. Deze term staat voor de maximale hoeveelheid CO2-emissies die mag worden uitgestoten binnen de scenario’s om de opwarming van de aarde te beperken tot 1,5 tot 2 graden Celsius. Hoewel er veel verschillende scenario’s zijn, vereisen ze over het algemeen dat de wereldwijde CO2-uitstoot rond 2050 ‘netto nul’ wordt. Deze doelstelling vertelt echter niet het hele verhaal; het emissietraject om daar te komen is ook van belang.

In het debat over klimaatverandering gaat het de afgelopen jaren steeds vaker over koolstofbudgetten. Deze term staat voor de maximale hoeveelheid CO2-emissies die mag worden uitgestoten binnen de scenario’s om de opwarming van de aarde te beperken tot 1,5 tot 2 graden Celsius. Hoewel er veel verschillende scenario’s zijn, vereisen ze over het algemeen dat de wereldwijde CO2-uitstoot rond 2050 ‘netto nul’ wordt. Deze doelstelling vertelt echter niet het hele verhaal; het emissietraject om daar te komen is ook van belang.

Bedrijven worden door investeerders, bijvoorbeeld vanuit het Climate Action 100+ initiatief, aangemoedigd om doelen te stellen met betrekking tot hun uitstoot. Steeds meer bedrijven geven gehoor aan deze oproep. Zo kwamen 87 multinationals tijdens de UN Climate Action Summit in 2019 overeen dat hun activiteiten niet zullen bijdragen aan een opwarming van de aarde met meer dan 1,5 graden Celsius ten opzichte van het pre-industriële tijdperk. Hoewel dergelijke klimaatambities niet nieuw zijn, was het voor het eerste dat er op zo’n grote schaal niet alleen gerefereerd werd aan scope 1 en 2 emissies (zie kader), maar ook alle overige indirecte emissies die het gevolg zijn van bedrijfsactiviteiten (scope 3).

| Onderscheid in verschillende emissies |

Het Green House Gas (GHG) Protocol maakt onderscheid in verschillende scopes op basis van de herkomst van het broeikasgas. Hieruit ontstaat een zogenaamde ‘Inventaris aan broeikasgassen’ die kan worden gekwantificeerd en gemanaged.

|

Scope 3 omvat emissies van alle niet-energetische hulpbronnen (zoals staal gebruikt voor de bouw van een booreiland of cement voor gebouwen) en van alle toepassingen waarvoor de producten van een bedrijf worden gebruikt (zoals de brandstof die een oliemaatschappij verkoopt). Het is de complete waardeketen, wat betekent dat scope 3 voor bijna alle bedrijven veel groter is dan de andere twee scopes samen. Dit is met name het geval voor de olie- en gassector.

Wapenwedloop aan klimaatdoelstellingen

Sinds het einde van 2019 heeft een aantal grote Europese oliemaatschappijen nieuwe ambities aangekondigd om hun broeikasgasemissies te verminderen. De golf aan klimaatdoelstellingen begon met het Spaanse Repsol dat een nieuwe strategie aankondigde om richting 2050 een “netto-emissievrij bedrijf” te worden. De aankondiging kreeg vervolg in een “wapenwedloop” aan doelstellingen van andere Europese oliemaatschappijen, zoals Shell en BP.

De opgestelde klimaatdoelstellingen, doorgaans geformuleerd als niet-bindende ambities, verschillen echter aanzienlijk in zowel hun structuur als de omvang van de reducties. De doelstellingen kunnen daarom moeilijk één op één met elkaar vergeleken worden zonder dat er een uniforme standaard is. Bovendien zijn de claims van een aantal maatschappijen dat ze met de nieuwe doelstellingen “in lijn zijn met het Parijsakkoord” vaak maar beperkt onderbouwd.

Er zijn verschillende initiatieven om op een uniforme manier tot doelstellingen te komen. De belangrijkste in onze ogen is Science Based Targets initiative (SBTi). De organisatie werkt met partijen uit zowel de publieke als private sector samen om op wetenschap gebaseerde methodologieën te ontwikkelen die bedrijven in staat stellen de ambities in lijn te brengen met de Parijsdoelstellingen. Tot begin oktober 2020 vindt hiervoor een openbare raadpleging plaats voordat een definitieve methodologie ter definitieve goedkeuring aan de SBTi wordt aangeleverd.

Door het Carbon Tracker Initiative (CTI), een denktank op het gebied van klimaatfinanciering, zijn er al wel drie voorwaarden opgeteld voor een doelstelling om daadwerkelijk aan het akkoord van Parijs te voldoen: (1) het omvat zowel scope 1, 2 en 3 emissies; (2) het is naast het verlagen van de gemiddelde uitstoot ook een absolute reductiedoelstelling; en (3) de doelstelling is van toepassing op het overgrote deel van de productieactiviteiten. De mate waarin er door maatschappijen wordt voldaan aan deze voorwaarden en het daadwerkelijke reductiepercentage dat wordt nagestreefd, vormt de basis voor een vergelijking van de klimaatambities.

Vergelijking grootste oliemaatschappijen

Hoewel in Europa scope 3 als norm wordt gezien voor het opstellen van doelstellingen, is dat wereldwijd nog lang niet het geval. In de Verenigde Staten hebben grote maatschappijen als Chevron, ConocoPhillips en ExxonMobil aangekondigd dat zij de uitstoot van haar activiteiten (scope 1 en 2) willen terugdringen met 5% tot 10%. Scope 1 en 2 emissies betreft echter slechts 15% van de emissies als gevolg van de productie en het gebruik van olie en gas. Dat betekent dat deze ambities overeenkomen met slechts een reductie van 1% tot 3% van de totale uitstoot.

Ondanks dat de ambities van andere maatschappijen zijn omlijst met “netto nul”-elementen, zijn de meeste doelstellingen gebaseerd op een intensiteitsbenadering. Door op deze manier doelen te stellen, geven bedrijven zichzelf de ruimte om de olie- en gasproductie op peil te houden (of zelfs te verhogen) door hernieuwbare energiebronnen (geen of lage emissies) aan hun portefeuilles toe te voegen om zo hun algehele emissie-intensiteit te verminderen. Bedrijven streven dan naar een verlaging van hun relatieve uitstoot zonder de absolute emissies van hun olie- en gasproductie te verminderen. Als er voldoende hernieuwbare energiebronnen worden toegevoegd, kunnen de olie- en gasproductie en de bijbehorende absolute emissies zelfs stijgen. Doelstellingen moeten daarom ook een absolute basis hebben om betekenisvol te zijn bij het verminderen van de totale uitstoot en het stabiliseren van de opwarming van de aarde tot binnen de doelstellingen van Parijs.

Tot slot is het van belang dat de doelstellingen van toepassing zijn op alle (of in ieder geval een grote meerderheid) van de bedrijfsactiviteiten. De klimaatdoelstellingen van BP zijn bijvoorbeeld niet van toepassing op haar deelneming in het Russische staatsoliebedrijf Rosneft, wat 29% van de totale productie van BP vertegenwoordigt. Bij ExxonMobil gelden de doelstellingen zelfs alleen voor de deelneming in Imperial Oil, een Canadese olieproducent dat maar verantwoordelijk is voor 5% van de totale productie van ExxonMobil.

Bron: bewerking van rapport Carbon Tracker Initiative (juni 2020)

Alleen de doelstellingen van Repsol en Eni voldoen daardoor aan bovenstaande voorwaarden en voldoen volgens CarbonTracker daarmee aan de ‘Hallmarks of Paris Compliance’. Van de twee maatschappijen heeft Repsol de meest ambitieuze doelstelling gezet, namelijk: absoluut “netto nul” in 2050.

Hoewel Repsol geen absolute interim targets heeft gezet, is het vooralsnog wel de meest vooruitstrevende doelstelling die het meest in lijn is met de meeste scenario’s om de opwarming van de aarde te beperken tot 1,5 graad Celsius. Hoewel ook Repsol nog de nodige stappen moet zetten om volledig in lijn te zijn met het Parijsakkoord en daarmee transitierisico’s te mitigeren, is het bedrijf qua doelstellingen op de goede weg.

Van ambitie naar de praktijk

De reducties in absolute emissies zijn niet alleen van belang om de doelstellingen van Parijs te realiseren, maar ook om de financiële risico’s van de energietransitie voor oliemaatschappijen te mitigeren. Onder druk van wetgeving, de dalende kostprijs van duurzame energie en veranderd consumptiegedrag lijkt het koolstofbudget niet alleen een maatschappelijke, maar ook een financiële grens te zijn. Oliemaatschappijen zullen in toenemende mate worden geconfronteerd met het feit dat investeringen in nieuwe projecten steeds minder aantrekkelijke marges opleveren.

Doorgaans hebben bewezen olie- en gasreserves een gemiddelde levensduur van 13 jaar. Een bedrijf dat zijn reserves aan fossiele brandstoffen uitbreidt zal waarschijnlijk worden geconfronteerd met een lagere vraag (met als gevolg lagere prijzen) of met hogere productiekosten als gevolg van bijvoorbeeld een belasting op CO2. In een scenario met een lagere vraag lopen nieuwverworven reserves het risico economisch niet levensvatbaar te worden. Dit risico kan ook relevant zijn voor bestaande reserves met hoge productiekosten, afhankelijk van het tempo van de energietransitie zich zal voordoen.

Maatschappijen erkennen steeds meer mede gedreven door de extreem lage olieprijzen van de afgelopen maanden de noodzaak om te veranderen. Zo heeft de CEO van BP onlangs de beperkingen van het wereldwijde koolstofbudget erkend en aangegeven zichzelf te willen omvormen tot energiebedrijf door hun activiteiten in de elektriciteitsopwekking en -distributie uit te breiden. Ondanks deze erkenning en investeringen in nieuwe technologieën, zijn de meeste maatschappijen in hun bedrijfsmodel nog volledig afhankelijk van inkomsten uit olie en gas. Daarmee blijft bijvoorbeeld Shell zeer gevoelig voor volatiele olieprijzen wat in het afgelopen jaar heeft geleid tot 30 procent lagere marges en hoge afschrijvingen.

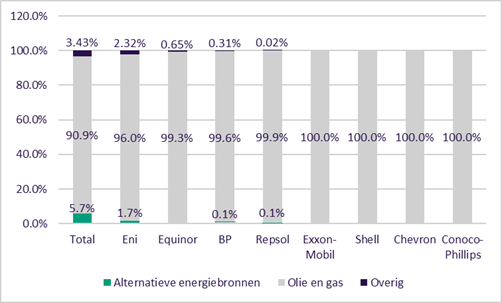

Alleen het Franse Total heeft in de afgelopen jaren al echt voorgesorteerd op de transitie door overnames van bedrijven in onder andere offshore windenergie en laadnetwerken. Inmiddels omvat de opwekking van duurzame energie ongeveer zes procent van de totale omzet van Total. Hoewel Total op haar aandeelhoudersvergadering van dit jaar door een aantal beleggers (inclusief ACTIAM) middels een resolutie werd gevraagd om haar doelstellingen aan te scherpen, loopt de maatschappij voor op de rest om minder afhankelijk te worden van vervuilende brandstoffen. Zodoende zien wij Total, net als Repsol, als adaptief om de transitie mogelijk te maken.

Percentage herkomst van totale omzet

Bron: MSCI Research (2017-2019)

Energietransitie als overlevingsstrategie, maar niet voor iedereen

De olie- en gassector voelt de hitte en BP en Shell’s aankondigingen waarin miljarden euro’s worden afgeschreven op olie- en gasbezittingen, zijn een voorbeeld van de groeiende impact van de energietransitie. Dit is een logische stap, maar niet de enige en niet een die elke olie- en gasproducent kan nemen. De meer gespecialiseerde bedrijven zoals die uit de schaliegassector in de Verenigde Staten, bevinden zich in zwaar weer met een aantal faillissementen tot gevolg. De recente crisis toont aan dat deze bedrijven daarmee een groot risico vormen voor beleggers; niet alleen meer op de lange termijn, maar ook in de nabije toekomst.

De komende tijd zal duidelijk worden welke maatschappijen mee kunnen gaan in deze transitie en welke een andere koers moeten gaan varen. Daarmee is het afwegen van klimaatdoelstellingen van maatschappijen samen met de strategieën om hier te komen van groot financieel belang. Beleggers dienen daarbij kritisch te zijn op doelstellingen, maar nog belangrijker om ook zichzelf af te vragen of voor een aantal maatschappijen het überhaupt mogelijk is om die ambities waar te kunnen maken en de Parijsdoelstellingen te halen.

“Parijs is nog ver”, zei oud-wielrenner Joop Zoetemelk ooit. Maar de kans is groot dat een aantal maatschappijen, net als achterblijvers in de Tour de France, hun ambities niet kunnen waarmaken en Parijs nooit zullen halen.

Dit artikel is ook beschikbaar in het Engels: English version

{kind=link}