Er vinden grote veranderingen plaats in de wereld die de economie beïnvloeden. Zo groeit de wereldbevolking naar verwachting groeit tot 8 miljard mensen in 2030.

Hierdoor is er een toenemende vraag naar natuurlijke hulpbronnen zoals voedsel, water en energie, die volgens de National Intelligence Council zal groeien met respectievelijk 35%, 40% en 50% in de komende 15 à 20 jaar. Deze trends leiden gezamenlijk tot een toenemende schaarste van natuurlijke hulpbronnen met een onbekend effect op prijzen en waarderingen.

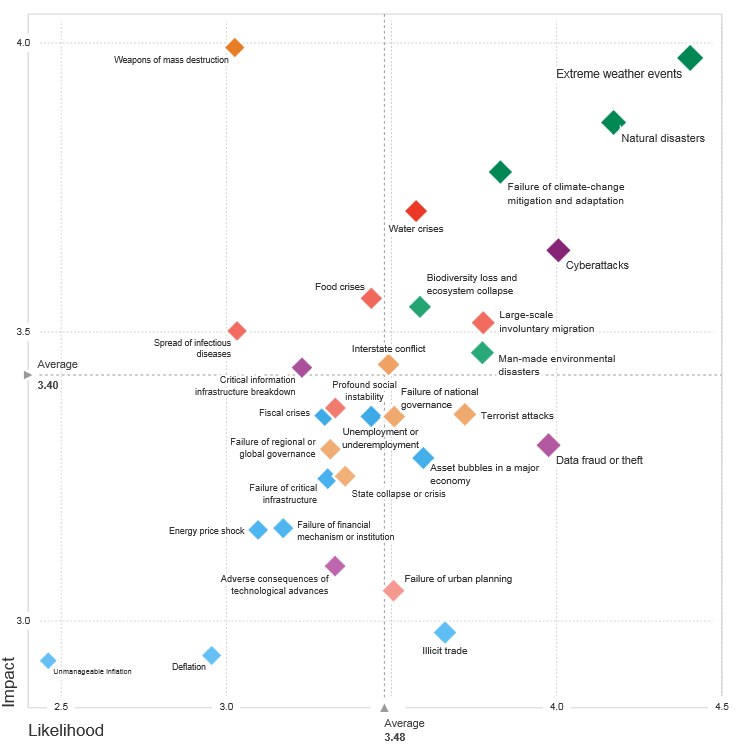

Ook klimaatgerelateerde risico’s gaan effect hebben op de economie. Het World Economic Forum (WEF) brengt elk jaar een rapport uit onder de titel: ‘Global Risk Landscape’[1]. Opvallend is dat in het rapport van 2018, klimaatgerelateerde risico’s naar schatting de grootste impact zullen hebben. Bovendien is de kans dat deze risico’s zich voordoen hoger dan andere risico’s als cyberaanvallen, terroristische aanslagen en de spreiding van infectueuze ziektes. Voorbeelden van klimaatgerelateerde risico’s zijn extreme weersomstandigheden, natuurrampen en het falen van klimaatmitigatie en adaptatiemaatregelen.

Global risk landscape 2018

Bron: World Economic Forum (http://reports.weforum.org)

Verankering in wet- en regelgeving

Deze snel naderende (toekomstige) ontwikkelingen hebben de wet- en regelgeving omtrent deze risico’s exponentieel doen groeien de afgelopen jaren. Te starten met het klimaatakkoord van Parijs dat vraagt om vermindering van de uitstoot van broeikasgassen om de opwarming van de aarde te beperken tot 1,5 tot 2ºC ten opzichte van de pre-industriële periode. Ongetwijfeld heeft deze doelstelling consequenties voor het reilen en zeilen van de economie.

Dit is ook terug te zien in de toename van duurzame beleidsinitiatieven voor de financiële sector. Zo heeft de Europese Commissie onderzoek gedaan naar een financieel systeem dat duurzame investeringen stimuleert. Dit onderzoek is uitgevoerd door de “EU High Level Expert Group on Sustainable Finance” (HLEG) dat onlangs een rapport[2] heeft gepubliceerd. Daarin staan als de belangrijkste acties voor de financiële sector in Europa o.a. klimaatmitigatie en transparantie over klimaatrisico’s. De Nederlandsche Bank (DNB) heeft financiële instellingen opgeroepen[3] om meer rekening te houden met klimaatrisico’s en de verwachting uitgesproken dat pensioenfondsen zogeheten ESG-risico’s integreren in hun financiële risicomanagement. Bovendien zal DNB klimaatrisico’s ook in haar toezicht gaan verankeren.

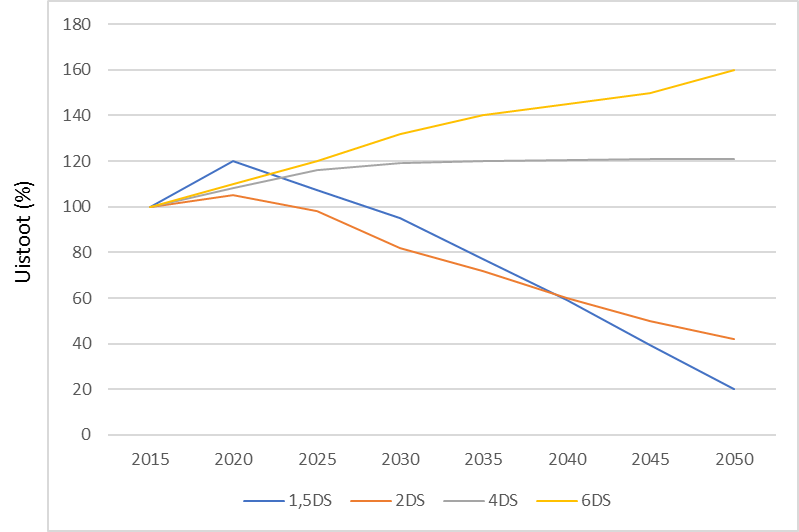

CO2-uitstoot in relatie tot koolstofarme scenario’s

Bron: ACTIAM, ter illustratie

Houd rekening met verborgen risico’s

Al met al is deze wet- en regelgeving een mooie kans voor de financiële sector om aan de slag te gaan met de transitie naar een koolstofarme economie. Daarbij is het van belang dat zij zich niet verkijken op de locatie en mogelijke omvang van verborgen klimaatrisico’s. Intuïtief zullen veel instanties zich richten op de fossiele brandstofsectoren als de kolen- en oliesector, waarbij er een duidelijk verband is met de uitstoot van broeikasgassen en de transitie naar een lage-uitstooteconomie. Onderzoek[4] wijst echter uit dat zo’n £ 5 biljoen van de MSCI World marktkapitalisatie zal worden verstoord door blootstelling aan fossiele brandstoffen.

Hoe kunnen financiële instellingen inzicht krijgen in verborgen financiële risico’s (klimaatrisico’s) in hun portefeuilles?

Inzicht in zowel fysieke risico’s en klimaatrisico’s

Om inzicht te krijgen in deze klimaatrisico’s hebben financiële instellingen er baat bij om naar twee typen klimaatrisico’s te kijken: fysieke risico’s en transitierisico’s. Fysieke risico’s zoals overstromingen, hittestress en extreme weersomstandigheden hebben een kleine kans om op te treden, maar de impact bij optreden zal groot zijn. Hierdoor is het relatief moeilijk om deze risico’s te modeleren. Het is echter zeker dat een toenemend aantal van deze evenementen de maatschappelijke transitie naar een koolstofarme economie doet versnellen. Hierdoor neemt het transitierisico in de portefeuilles van financiële instellingen toe.

Transitierisico is het financiële risico dat bedrijven lopen als zij niet klaar zijn voor de overgang naar een koolstofarme economie. Door druk van stakeholders ontstaan veranderingen in economisch gedrag, wet- en regelgeving en technologische ontwikkelingen, die een gevolg hebben voor de omvang van het risico.

Een bedrijf in de portefeuille van een financiële instelling is op drie manieren blootgesteld aan transitierisico’s. Allereerst krijgen bedrijven te maken met “stranded assets”. Dit is activa die zijn waarde verliest als de economie minder of geen gebruik meer maakt van fossiele brandstoffen. Denk bijvoorbeeld aan de voorraden olie of kolen in het bezit van oliemaatschappijen of nutsbedrijven. Deze zullen in een koolstofarme economie nauwelijks meer waarde vertegenwoordigen. Ten tweede zullen bedrijven te maken krijgen met hogere kosten voor de CO2 die ze uitstoten. Onder druk van (internationale) overheden zal de prijs die bedrijven moeten betalen voor hun CO2-uitstoot omhoog gaan. Dit zal voor bedrijven die veel CO2-uitstoot een probleem kunnen vormen als zij deze toenemende kosten niet kunnen afwentelen op (potentiële) klanten en als zij op de financiële balans geen ruimte hebben voor deze kosten. Ten derde krijgen bedrijven in sectoren die afhankelijk zijn van fossiele brandstoffen te maken met een afnemende omzet. Door technologische ontwikkelingen, vraagverandering en regulering van de overheid zal de vraag naar fossiele brandstof gerelateerde producten afnemen. Daarbij zullen niet alleen de sectoren olie & gas en kolenmijnbouw de negatieve risico’s van een afnemende omzet dragen, maar ook o.a. de grondstoffen-, transport- en autofabrikantensector.

Lessons learned

ACTIAM maakt het transitierisico van haar beleggingsportefeuilles inzichtelijk. In samenwerking met Ecofys en Triple-A is er een analyse gemaakt van verschillende typen portefeuilles.

Dankzij de afhankelijkheden tussen de elementen van transitierisico (stranded assets, hogere kosten van carbon en afnemende omzet), biedt de analyse interessante lessen. De eerste les uit de analyse is dat de transitie naar een koolstofarme economie waarschijnlijk voor een groter dan verwachte schok zal zorgen. De snelheid waarmee klimaatregulering toeneemt is niet afdoende om daadwerkelijk een 2ºC en/of 1,5ºC scenario te bereiken. Hierdoor zal richting 2030 de transitie naar een koolstofarme economie abrupt moeten gebeuren met de daarbij behorende financiële consequenties.

De tweede les is dat met een aantal gerichte uitsluitingen een deel van het klimaatrisico gemitigeerd kan worden. Als er niet geïnvesteerd wordt in bedrijven in sectoren die zwaar geraakt worden bij een schok (o.a. olie en gas, kolen mijnbouw, grondstoffen), dan is een financiële instelling minder blootgesteld aan klimaatrisico’s. Hetzelfde geldt als er niet geïnvesteerd wordt in bedrijven die het minst voorbereid zijn op een transitie naar een koolstofarme economie.

De derde les is dat zelfs met het minimaliseren van de directe CO2-uitstoot niet alle klimaatrisico’s gemitigeerd zijn. Het transitierisico treedt op door productieketens heen. Directe CO2-uitstoot is daarbij niet de enige indicator van het transitierisico. Daarnaast is het handig om naar de bedrijfsstrategie, CO2-uitstoot in de keten en flexibiliteit van het productieproces te kijken.

{kind=link}