De marktconsensus ten aanzien van de economische groei is dit jaar volledig aangepast. In januari werd nog gesproken over een ‘harde landing’. Daarna kon een ‘zachte landing’ worden verwacht en inmiddels wordt er gesproken over ‘geen landing’.

Nikolaj Schmidt, hoofdeconoom bij T. Rowe Price meent dat het oorspronkelijke verhaal van de ‘harde landing’ correct is en verwacht dan ook dat centrale banken eerder dan verwacht hun monetaire beleid zullen versoepelen.

Nikolaj Schmidt, hoofdeconoom bij T. Rowe Price meent dat het oorspronkelijke verhaal van de ‘harde landing’ correct is en verwacht dan ook dat centrale banken eerder dan verwacht hun monetaire beleid zullen versoepelen.

Ongewone recessie, ongewoon herstel

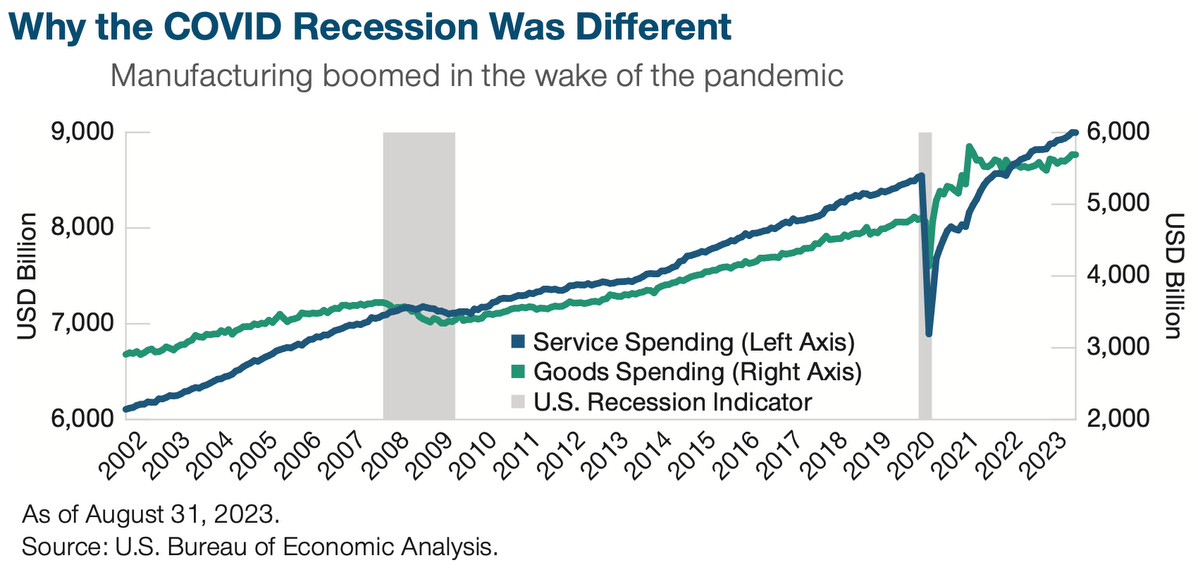

De economische reactie op deze versoepeling van de financiële omstandigheden is ongebruikelijk omdat de maakindustrie niet is opgeveerd en de dienstensector juist scherp is hersteld. Dit kan worden toegeschreven aan COVID. Traditionele recessies schaden de vraag naar goederen, wat leidt tot een teruggang van de maakindustrie. Naarmate de financiële omstandigheden uiteindelijk versoepelen, vindt een krachtig cyclisch herstel plaats in de maakindustrie dankzij de opgekropte vraag. Daarentegen leidde de COVID-recessie tot een ongebruikelijke bloei in de maakindustrie en een scherpe teruggang van de dienstensectoren.

Gezien door deze bril is het latere herstel van de dienstensector niet het gevolg van een structurele verandering in de economie, maar eerder een natuurlijke reactie op de ongebruikelijke aard van de COVID-schok. Het scherpe herstel van de dienstensector verklaart de veerkracht van de economie ten opzichte van de monetaire verkrapping: de dienstensectoren zijn arbeidsintensief, maar de consumptie van diensten reageert grotendeels niet op veranderingen in het monetaire beleid.

Schmidt meent dat het punt nadert waarop de consumptie van diensten terugkeert naar haar natuurlijke niveau – er zijn al tekenen dat de vraag naar diensten vertraagt. Zijn vermoeden is dat, naarmate deze dynamiek zich voltrekt, er een meer uitgesproken vertraging plaatsvindt. Bovendien beginnen de krachten die hebben geleid tot de versoepeling van de financiële omstandigheden rond de jaarwisseling te vervagen.

Terwijl het verhaal van ‘geen landing’ zich ontvouwde, is de rente gedaald en staat de 30-jarige Amerikaanse hypotheekrente weer boven het niveau van oktober 2022. Hierdoor verwacht Schmidt een hernieuwde verzwakking van zowel de vraag van huishoudens als de huizenmarkt. Ten slotte is het verhaal over de ‘heropening van China’ uitgeput, en omdat de bouwsector voor woningen onder druk staat om schuld af te bouwen, staan de autoriteiten onder hernieuwde druk om een groeivriendelijk beleid te voeren. Hoewel er beleidsmaatregelen in aantocht zijn, heeft het conservatieve budgettair en monetair beleid het tempo van beleidsaanpassing in China vertraagd.

Groeivertraging als monetaire omstandigheden verkrappen

Als Schmidt gelijk heeft, zal binnenkort het idee dat de economie prima kan functioneren ondanks de stevige monetaire verkrapping moeten worden losgelaten. Als straks het kwartje valt en de groei neerwaarts verrast, kan de rente aanzienlijk dalen – daarbij geholpen door een verschuiving naar een soepeler monetair beleid door de belangrijkste centrale banken.

De meest waarschijnlijke richting voor aandelen is dan omlaag – omdat bedrijfswinsten de economische groei volgen, gedijen aandelen in een groei-omgeving. De Amerikaanse dollar blijft de favoriete valuta omdat de Amerikaanse economie het meest veerkrachtig blijkt. Voor verzwakking van de Amerikaanse dollar zoals eerder dit jaar, is een combinatie nodig van een sterkere groei in de eurozone en China of verlaging van de rente in de VS zonder de verwachting van een naderende recessie. Volgens Schmidt blijven die voorwaarden voorlopig uit zicht.

{kind=link}