Online beleggen is niet alleen een zoektocht naar de laagste kosten. Het is in enkele jaren uitgegroeid tot een volledige waaier van waaruit een belegger moet kiezen, van transactieplatform tot vermogensbeheer.

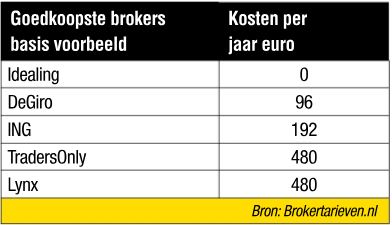

Wilt u zo goedkoop mogelijk transacties uitvoeren via platforms als die van DeGiro of kiest u voor rijkelijk aangeklede systemen met nieuws, analyses, watchlisten, technische analyse, feedback en andere zaken die u belangrijk vindt? In dat geval zult u snel kijken naar de platforms van onder meer ABN Amro, Binck Bank, IG, ING, Rabo en Saxo.

Wilt u zo goedkoop mogelijk transacties uitvoeren via platforms als die van DeGiro of kiest u voor rijkelijk aangeklede systemen met nieuws, analyses, watchlisten, technische analyse, feedback en andere zaken die u belangrijk vindt? In dat geval zult u snel kijken naar de platforms van onder meer ABN Amro, Binck Bank, IG, ING, Rabo en Saxo.

Fitvermogen en Synvest zijn beperkt qua aanbod, maar bieden voldoende mogelijkheden om zelf te werken aan de opbouw van een goed gespreide portefeuille.

Een keuzeStel, u wilt zelf beleggen. U bezit 20.000 euro en gaat dat gelijkmatige verdelen over vijf in Nederland genoteerde aandelen en vijf eveneens in Nederland verhandelbare trackers. Eens per kwartaal verkoopt u alles en koopt u weer vijf aandelen en vijf trackers. In totaal doet u dan 20 transacties.

|

Welke vermogensbeheerder

Een stuk lastiger is het kiezen van een vermogensbeheerder. Beleggingsmatch.nl en Vermogensbeheer.nl helpen u te kiezen uit de meer dan 100 vermogensbeheerders. Directeur Bart Spronk van Beleggingsmatch. “Alle partijen zijn opgenomen en kunnen gratis hun gegevens beschikbaar stellen. Wij controleren alle gegevens en beoordelen de vermogensbeheerder. Zo kunnen eenvoudig kosten, rendementen en risico’s van vermogensbeheer worden vergeleken. De beste vermogensbeheerder? Dat kan per situatie verschillen.”

“De laatste jaren is Robobeleggen sterk in opkomst”, aldus Thomas Schets, vermogensbeheerder bij Van Lieshout & Partners. “De nieuwe generatie beleggers, de millennials, zijn opgegroeid met de mogelijkheden die de digitale wereld biedt en hebben beleggen via hun smartphone omarmd. Ook de ‘oudere’ generatie (generatie X) zal in toenemende mate gebruikmaken van de technologische mogelijkheden zoals chatten en contact via bijvoorbeeld Skype of FaceTime. De verwachting is dat deze groep beleggers gebruik blijft maken van een hybride manier van beleggen. Vooral voor deze groep blijft de kern van goed vermogensbeheer persoonlijke aandacht, dat afspraken worden nagekomen en dat er zo veel als mogelijk maatwerk wordt geleverd. Beheerders zullen keuzes moeten maken of zij een hybride of een volledig geautomatiseerd model van vermogensbeheer aanbieden. Traditionele partijen zullen steeds meer marktaandeel verliezen.

“De laatste jaren is Robobeleggen sterk in opkomst”, aldus Thomas Schets, vermogensbeheerder bij Van Lieshout & Partners. “De nieuwe generatie beleggers, de millennials, zijn opgegroeid met de mogelijkheden die de digitale wereld biedt en hebben beleggen via hun smartphone omarmd. Ook de ‘oudere’ generatie (generatie X) zal in toenemende mate gebruikmaken van de technologische mogelijkheden zoals chatten en contact via bijvoorbeeld Skype of FaceTime. De verwachting is dat deze groep beleggers gebruik blijft maken van een hybride manier van beleggen. Vooral voor deze groep blijft de kern van goed vermogensbeheer persoonlijke aandacht, dat afspraken worden nagekomen en dat er zo veel als mogelijk maatwerk wordt geleverd. Beheerders zullen keuzes moeten maken of zij een hybride of een volledig geautomatiseerd model van vermogensbeheer aanbieden. Traditionele partijen zullen steeds meer marktaandeel verliezen.

Digitalisering

“Banken en vermogensbeheerders zullen gedwongen worden mee te gaan in het proces van digitalisering”, meent Martine Hafkamp, directeur Fintessa. “De CEO van ING sprak op het congres van Fintech al over ‘het einde der banken’. Vooral voor banken die achterop geraakt zijn op het gebied van digitalisering lijkt de toekomst somber. Fintech (Adyen, et cetera) zal een steeds groter deel van het businessmodel van de bestaande banken opeten. Dat gaat niet ineens, maar geleidelijk. Op zekere dag zal men tot de ontdekking komen dat banken, zoals wij die nu kennen, niet meer bestaan.”

“Kosten worden nog belangrijker. BlackRock, de grootste vermogensbeheerder ter wereld, is zijn tijd ver vooruit en beheert ruim 6.000 miljard dollar met opvallend weinig mensen. Daardoor kan de TKR (Totale Kostenratio) verder dalen. Het zal steeds efficiënter gaan worden, mede door de inzet van blockchain. Digitalisering zal leiden tot meer efficiëntie en lagere kosten. Schaalgrootte zal in dit proces een grote rol spelen. Hoe groter, hoe goedkoper. De opkomst van ETF’s leidt al tot een enorme kaalslag onder beleggingsfondsen.”

“De rol van vermogensbeheerders gaat zeker veranderen”, onderschrijft directeur Martijn Meijer bij Wijs & van Oostveen. “De toegenomen wet- en regelgeving beperkt een vermogensbeheerder in zijn handelen. Schaalgrootte is belangrijk wil je als vermogensbeheerder een rol van betekenis blijven spelen. De vermogensbeheerder zal een full-service-organisatie worden, waarbij financial planning steeds belangrijker wordt. Een cliënt verwacht steeds meer van haar beheerder en wil daar steeds minder voor betalen. De markt is al een stuk transparanter geworden en die transparantie zal in de komende jaren alleen maar toenemen. Verder kun je als vermogensbeheerder niet om innovatie heen, niet alleen als het gaat om processen, maar ook op het gebied van beleggingsthema’s. Zo kun je je blijven onderscheiden en toegevoegde waarde bieden.”

Zelf doen of beheerdTwijfelt u of u de geschikte persoon bent om het beleggingsplan uit te voeren, dan kan het nuttig zijn om een gesprek aan te gaan met een vermogensbeheerder, adviseert Beleggingsmatch.nl. Directeur Bart Spronk: “Let er wel op dat een vermogensbeheerder geld kost. Gemiddeld bedragen de directe kosten voor een vermogensbeheerder zo’n 0,5-1,5% (afhankelijk van het inlegbedrag en type vermogensbeheerder). Deze kosten gaan altijd ten koste van uw rendement. Weegt dat op tegen de tijdsbesparing, het gemak en de expertise die een vermogensbeheerder u kan bieden? Wilt u zelf beginnen met beleggen, dan kunt u bijvoorbeeld ook starten met trackers of beleggingsfondsen.” Waar moet ik op letten bij een vermogensbeheerder? De Top 5 van beleggingsmatch.nl

Op de website van Beleggingsmatch.nl staan handige tools die het kiezen van de juiste broker of vermogensbeheerder vergemakkelijken. |

Rendement

Beleggers zullen echter vooral kijken naar rendement; hoe goed heeft mijn beheerder het gedaan. Beleggersmatch schrijft op zijn website dat de vermogensbeheerders op basis van een offensief profiel over 2017 een samengesteld rendement hebben behaald van 8,6% en van 6,9% over 2016.

Deze Pro NL-index sluit aan bij de uitkomsten van Vermogensbeheer, waaraan partner Jos Leeser toevoegt: “Onze VBR-index, een index gebaseerd op de resultaten van ongeveer 70 in Nederland opererende vermogensbeheerders scoorde in 2017 8,8% en in 2016 7,7%, rekening houdend met kosten en risicoprofiel. De AEX won in die jaren circa 13% respectievelijk 8,8%.” Verschillen zijn echter altijd anders dan op het eerste gezicht lijkt. “De VBR-index voor dit profiel geeft ruimte om tot 20% obligaties op te nemen. In beide jaren deden aandelen het substantieel beter dan obligaties. De VBR-index is bovendien een wereldwijd gespreide index.

De AEX gaat alleen over Nederland en effectief over enkele multinationale ondernemingen. 2017 was het jaar waarin de euro fors in waarde steeg. Dus andere valuta daalden. Hier heeft de AEX geen last van gehad, maar alle niet-euro beurzen juist wel. Het verschil in resultaat tussen de VBR-index en AEX is daarom toe te schrijven aan valuta-effecten.”

5 Tips van Fitvermogen om succesvol te beleggen

|

Klik hier om het onderzoek online beleggen te downloaden als pdf.

Het onderzoek is ook te lezen in de in juli verschenen uitgave van cash magazine. Klik hier voor een abonnement.

{kind=link}