Halverwege februari hield Fed-voorzitter Jay Powell een toespraak voor de Economische Club van New York. In deze speech vermeldde hij maar liefst 14 keer het woord inflatie. Zijn conclusie was dat we ons er geen zorgen over moesten maken.

Als een centrale bankier zo vaak moet zeggen dat dat je je geen zorgen moet maken, doen beleggers dat meestal juist wel. Voorlopig staat het Amerikaanse inflatiecijfer nog op een bescheiden 1,4%. Op zich lijkt er dus niets aan de hand.

Beleggers kijken echter naar de toekomst. De inflatie die in de 5-jarige TIPS (Treasury Inflation Procected Securities) zit ingeprijsd, staat nu op 2,3%. Dat is bijna het hoogste niveau in de afgelopen 10 jaar. In maart 2020, op het hoogtepunt van de coronacrisis, was dat slechts 0,3%. Toen dachten beleggers nog dat er een wereldwijde vraaguitval zou komen.

Verschil in rente tussen 5-jarige Amerikaanse overheidsobligaties met en zonder inflatiebescherming

Bron: Refinitiv Datastream 15/02/2021

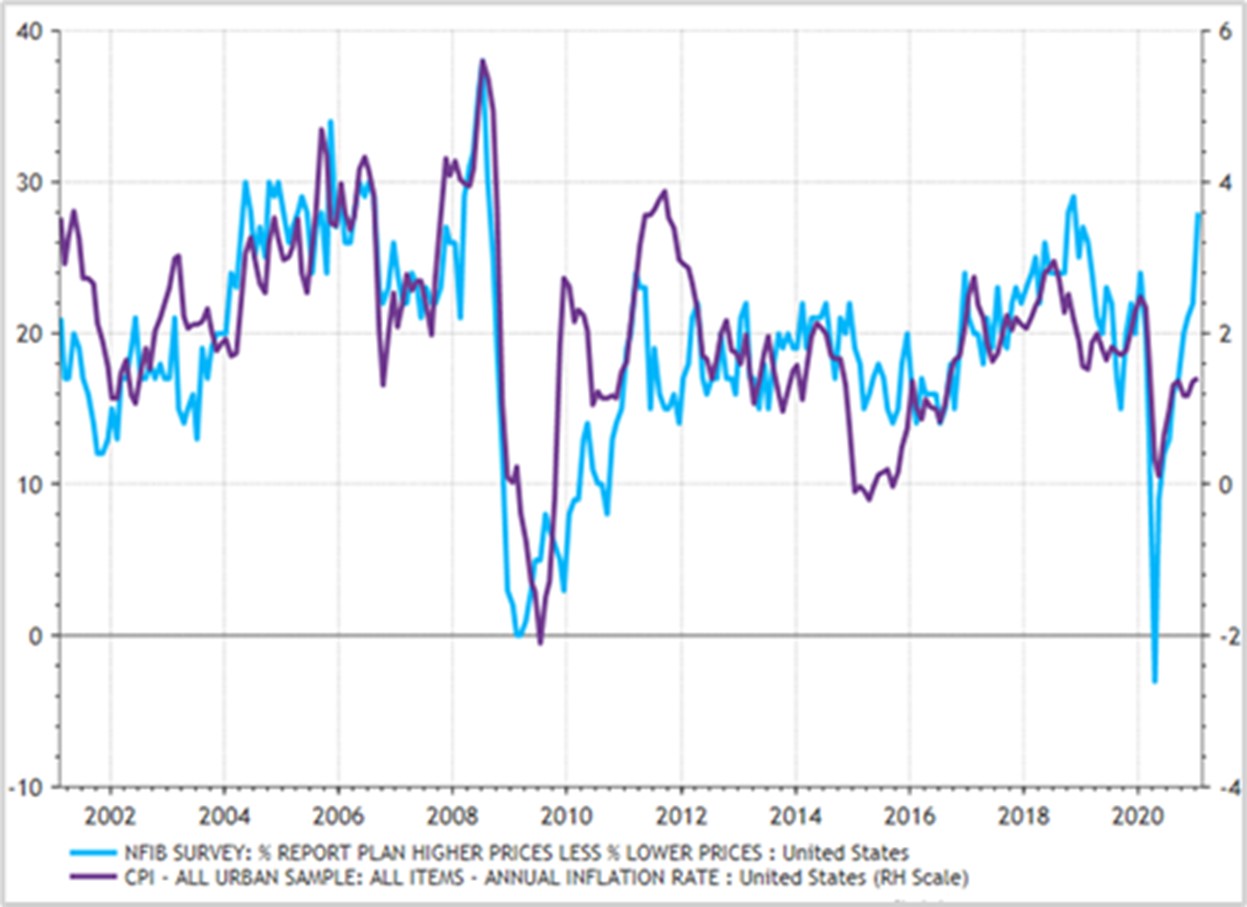

Uit een enquête (NFIB) onder kleine Amerikaanse ondernemers blijkt duidelijk dat ook zij stijgende prijzen verwachten. Als het historische verband aanhoudt zou de Amerikaanse inflatie richting de 4% kunnen stijgen.

Prijs- en inflatieverwachting kleine ondernemers

Bron: Refinitiv Datastream 15/02/2021

Een laatste inflatie-indicator is de “ISM prices paid”-subindex. Het Institute for Supply Management ondervraagt iedere maand haar leden over hoe zij de economische ontwikkeling in hun sector zien. Deze inkopers zien meer en meer stijgende prijzen.

Oorzaken van deze verwachte prijsstijgingen

Er is een aantal belangrijke oorzaken voor deze verwachte prijsstijgingen.

1. De makkelijkste is het basiseffect. Een jaar geleden daalde de olieprijs extreem hard. De prijs van vandaag is vergeleken met die van een jaar geleden vanzelfsprekend een stuk hoger. Het voordeel van basiseffecten is dat ze ook weer vanzelf verdwijnen. Als er niets met een prijs gebeurt, is de inflatie over een jaar 0%. Het is dan ook niet de inflatie waar centrale bankiers zich zorgen over maken. ‘Echte’ inflatie is prijsstijging die wordt veroorzaakt door sterke economische vraag. Vaak gevolgd door looninflatie.

| In april 2020 was de prijs van een vat WTI (Western Texas Intermediate) zelfs negatief. Dat komt omdat de WTI fysiek geleverd moet worden. Omdat opslag van olie toen extreem duur was, wilden de eigenaren van deze future-contracten levering te allen tijde voorkomen. Zo graag zelfs dat er geld werd toegelegd. Ergo, een negatieve prijs. |

2. In Europa spelen diverse technische factoren een rol. In Duitsland liep de tijdelijke btw-verlaging per 1 januari 2021 af. Dat zorgt direct voor hogere prijzen. Daarbovenop komen nog diverse energiebelastingen. Deze prijsverhogingen worden dus niet veroorzaakt omdat de economische vraaggroei zo hoog is.

3. Verwachte vraagherstel. Als de economie post-corona weer in een normale modus draait, zal er veel inhaalvraag ontstaan. Dat zal met name in de dienstverlening zijn. Producten bleken zelfs in de coronatijd makkelijk aan te schaffen. Straks wil iedereen weer naar de kapper, het theater, de bioscoop, uit eten en op vakantie. De CEO van bierproducent Carlsberg verwacht zelfs een soort ‘roaring twenties’. Bij een grote vraag en een beperkte capaciteit stijgen de prijzen. Consumenten zullen graag bereid zijn om deze hoge prijs te betalen. Ze hebben geld genoeg. Het spaarbankboekje van de Nederlandse consument is het afgelopen jaar maar liefst naar € 42 miljard gestegen.

4. In delen van de maakindustrie zien we reeds een dergelijke inhaalvraag. De chipsector is zo’n voorbeeld. Producenten hadden niet zo’n snel herstel in de vraag verwacht. Er is momenteel een groot tekort. Deze vraagtoename komt vooral uit Azië. Als straks de volledige wereldeconomie weer opengaat, zullen we deze inhaalvraag op wereldwijde schaal zien. Ook in de containervaart zien we een scherpe prijsstijging. De Shanghai Container Freight Index is in een paar maanden gestegen van 800 naar 2800. Nu zijn vrachtkosten niet de grootste kostencomponent van een product, maar het draagt wel bij aan de totale prijstoename.

Prijsindex containervaart Shanghai naar Rotterdam

Bron: Refinitiv Datastream 15/02/2021

5. Ook de diverse grondstoffen stijgen hard in prijs. Zo is de koperprijs gestegen van het dieptepunt van U$ 4.783 per metric ton in maart 2020 naar nu U$ 8.350. Dat is niet ver verwijderd van het hoogtepunt van U$ 9.975 in 2010. De hoge koperprijs komt onder andere door de sterke vraag vanuit China. Eenzelfde prijstrend, hoewel minder scherp, zien we bij andere harde grondstoffen, zoals aluminium, staal, ijzererts, tin en nikkel.

6. De diverse stimuleringsplannen zullen extra vraag creëren. In de Verenigde Staten (VS) zal het U$ 3 biljoen “Build Back Better”-stimuleringsplan van Biden vraag in de alternatieve energie doen toenemen. In Europa kunnen we een dergelijke ontwikkeling verwachten met het coronaherstelplan van de EU.

7. In inflatie zit ook een wooncomponent. Aangezien de huizenprijzen in vrijwel ieder land snel stijgen, heeft ook dat een verhogend effect op de prijsstijging van consumentenuitgaven.

8. Als laatste spelen de centrale banken zelf een belangrijke rol. De verkeergelijking van Fisher geeft aan dat M x V = P x T, oftewel: de maatschappelijke geldhoeveelheid maal de omloopsnelheid van geld is gelijk aan inflatie maal verhandelde hoeveelheid. Anders gezegd: centrale banken kunnen de geldkraan (M) wijd open zetten. Zolang er geen vraag in de economie is, gaat het geld niet rond (V) en is er geen inflatie (P). De vraag was geïmplodeerd door de coronacrisis. Dat verklaart waarom er nog geen inflatie is. Als de economische vraag herstelt, zal deze situatie veranderen.

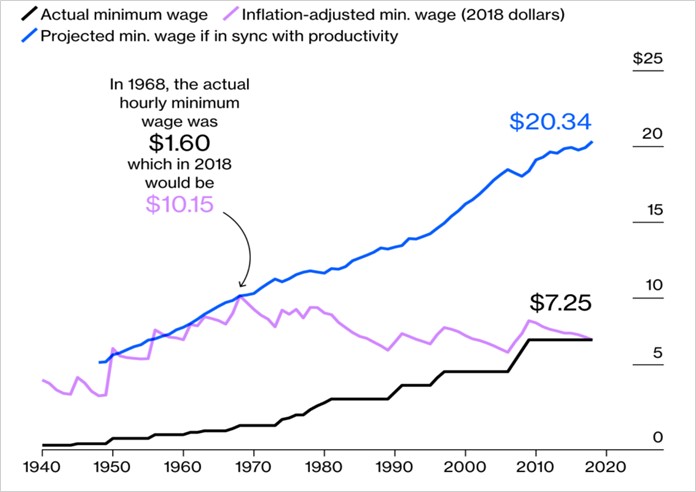

Hogere minimumlonen in de VS

Eén van Biden’s cruciale onderdelen van zijn beleid is het verhogen van het minimumloon. Momenteel is dat U$ 7,25 per uur. Gecorrigeerd voor inflatie is dat bijna het laagste niveau sinds de jaren vijftig uit de vorige eeuw. De regering Biden wil dit in stappen verhogen tot U$ 15 per uur in 2025. De hogere lonen zullen worden doorberekend. Dat is een eenmalig effect.

Het zal echter een beperkt inflatie-effect hebben. De hogere lonen zullen vanzelfsprekend en voor zover mogelijk worden doorberekend in de eindprijzen. Als het daarbij blijft, heeft het een eenmalig effect. Het is echter geen loonstijging als gevolg van hogere economische vraag of een stijging omdat werknemers vanwege inflatie een hoger loon eisen en krijgen. Dat zou echte vraaginflatie zijn. Dit is door de overheid opgelegd. Het Congressional Budget Office (CBO) rekende uit dat maar liefst 27 miljoen Amerikanen hiervan zouden profiteren en 1 miljoen daarmee boven de armoedegrens zouden uitstijgen. De andere kant van de medaille is dat het ook een verlies van 1,4 miljoen banen oplevert. Arbeid is een economisch product. Een hogere prijs betekent een lagere vraag.

Voor het minstverdienende deel van de Amerikaanse samenleving zal deze inkomensstijging een verlichting betekenen. Deze consumenten geven het grootste deel van hun inkomen uit en daarmee is het een stimulans voor de Amerikaanse economie. Dat zal wel een opwaarts effect op de inflatie geven.

Bovendien kan de Amerikaanse maatschappij wel een beetje minder ongelijkheid gebruiken. Hoe schever de maatschappelijke verhoudingen, hoe groter de kans op sociale onrust.

Minimumloon (zwart), gecorrigeerd voor inflatie (paars), gecorrigeerd voor productiviteitsstijging (blauw)

Bron: EPI, Bureau of Labor Statistics

Impact op de rente

Een beetje inflatie is wenselijk. Het wordt wel gezien als de smeerolie in de economie. Sterker nog: zowel de Europese Centrale Bank (ECB) als de Fed hebben laten weten dat het niet erg is als de inflatie wat boven het eerder gestelde doel van 2% zal oplopen. Het maakt echter niet uit wat Powell en Lagarde denken. Als beleggers bang worden voor te hoge inflatie zullen zij een hogere rentevergoeding eisen. Dan gaat de rente omhoog.

Momenteel is de gedachte dat centrale banken dan nog meer obligaties zullen opkopen om de rente te verlagen. Het is echter maar de vraag of de centrale banken ook daadwerkelijk deze financiële slagkracht nog hebben. Immers, geld is niets anders dan een stukje papier (of tegenwoordig een paar digitale nulletjes en eentjes) met heel veel vertrouwen. Dat vertrouwen wordt met de huidige opkoopprogramma’s flink opgerekt. Als het vertrouwen weg is, is de waarde van het geld ook weg. In de Weimarrepubliek in Duitsland en in Zimbabwe weten ze daar alles van.

Conclusie

In de komende maanden zal de inflatie verder stijgen. In de VS tot 3,5% of misschien zelfs wel 4,0%. In de eurozone kan de inflatie makkelijk boven de 2% komen. Veel van deze stijging komt door het basiseffect. Dat is nog niets om zorgen over te maken. Als de inhaalvraag echter leidt tot echte vraaginflatie, dan zullen obligatiekoersen daarop gaan reageren. Als u deze zomer weer eens uit eten mag, denk dan nog eens aan wat u voor corona voor die maaltijd betaalde. Als dat heel erg veel hoger is, geniet dan dubbel van uw maaltijd en wees dan voorbereid op een hogere rente.

{kind=link}