Een klein jaar geleden wist iedereen het zeker: als de Europese Centrale Bank (ECB) met ingang van 2019 stopt met het opkopen van obligaties zal de obligatierente stijgen. Dat was ook een logische gedachte. De rente is de prijs van geld, dus als de ECB stopt met opkopen, valt een groot deel van de vraag naar obligaties weg en moet de rente wel stijgen.

Les één, de wet van vraag en aanbod uit de economieboekjes, geldt hier echter niet. Deze wetten van vraag en aanbod werken wel op de financiële markten maar er lopen ook nog een aantal andere essentiële factoren doorheen. Dat maakt beleggen dan ook uitdagend.

Les één, de wet van vraag en aanbod uit de economieboekjes, geldt hier echter niet. Deze wetten van vraag en aanbod werken wel op de financiële markten maar er lopen ook nog een aantal andere essentiële factoren doorheen. Dat maakt beleggen dan ook uitdagend.

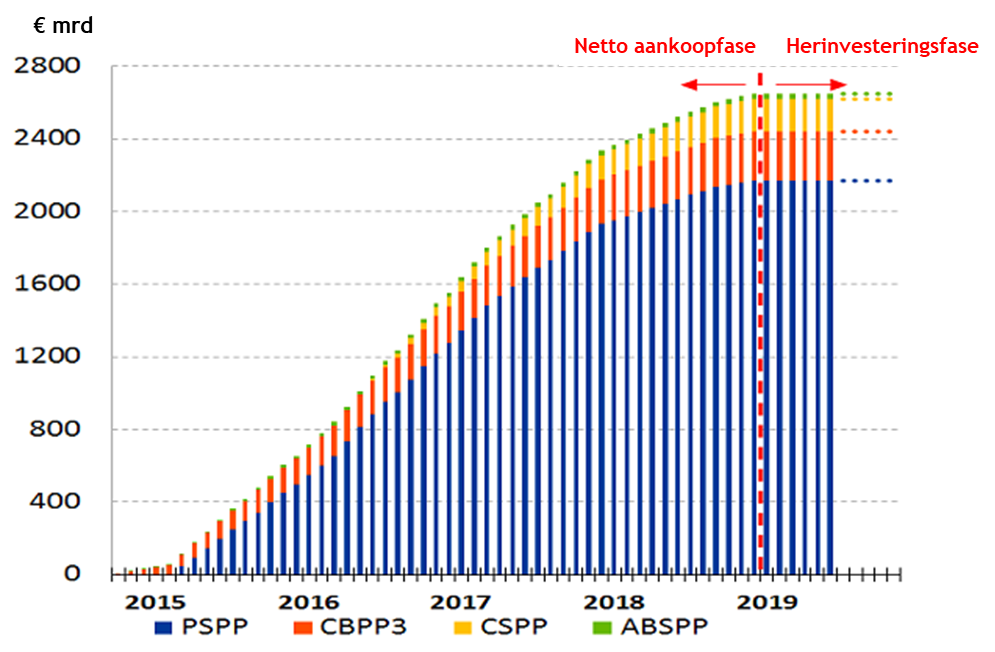

De ECB heeft van 2015 tot en met 2018 voor 2.800 miljard euro aan obligaties opgekocht. Desondanks is de rente in de genoemde periode eigenlijk niet zoveel gedaald. Als we de Franse rente als Europese maatstaf nemen dan is deze in de periode dat de ECB opkocht, gedaald van 0,8% naar 0,7% eind 2018. Gezien de enorme grootte van dit opkoopprogramma is dit een wonderbaarlijk kleine rentebeweging. Bovendien is de rente in de eurolanden juist sterk gedaald nadat het opkoopprogramma werd stopgezet. Ook deze rentebeweging klopt niet met de redenering dat het ECB-opkoopprogramma voor een lagere obligatierente zorgt.

Toelichting: De ECB is niet helemaal gestopt met het QE-programma. De opbrengst van aflossing van deze obligaties wordt herbelegd. Dat is ongeveer € 18 miljard per maand. Zodoende blijft het totale ECB-bezit in obligaties gelijk op € 2.800 miljard.

Cumulatieve netto-aankopen, per programma

PSPP: aankoopprogramma publieke sector

CBPP3: 3e programma voor aankoop gedekte obligaties

CSPP: aankoopprogramma bedrijfssector

ABSPP: aankoopprogramma ABS

Bron: ECB

Er is een aantal verklaringen waarom de rente op de obligatiemarkt zo afwijkt van de verwachte rentebeweging op basis van de harde vraag- en aanbodcijfers:

Weidman premie

Een eerste factor is de vervanging van de leiding binnen de ECB. Mario Draghi zal per 31 oktober 2019 zijn post verlaten. De weg voor de gedoodverfde opvolger Christine Lagarde is nog lang, maar er lijkt haar weinig in de weg te staan.

De aankondiging van de beoogde aanstelling van Lagarde zorgde voor een extra dip in de rente. De Duitse rente daalde met 0,15% naar een nieuw naoorlogs dieptepunt. Als gevolg daarvan kon de Nederlandse staat een nieuwe 10-jarige lening in de markt zetten tegen -0,205%. Zo goedkoop heeft Nederland nog nooit geld kunnen lenen. Duitsland gaf een lening uit zonder rente, met een zero coupon, op een prijs van boven de 100%, terwijl de Duitse overheid de belegger maar 100% teruggeeft. In deze extreme renteomstandigheden was zelfs de Italiaanse overheid in staat met een 50-jarige lening flink wat geld op te halen met een effectief rendement van slechts 2,8%. De verklaring van de rentebeweging is duidelijk; marktpartijen gingen uit van de benoeming van Jens Weidman, de huidige president van de Bundesbank. Weidman is een duidelijk voorstander van een strak monetair beleid, hoewel hij in de aanloop naar de ‘verkiezing’ veel meer uitspraken deed richting een soepel monetair beleid. Maar dat was verkiezingsretoriek, waar de marktpartijen niet intrapten. Als Jens Weidman de nieuwe ECB-president wordt, zou er een duidelijk minder soepel beleid worden gevoerd. Met de benoeming van Lagarde is dit risico er niet en kunnen obligatiebeleggers rekenen op een veel langere periode met een soepel monetair regime.

Minder economische groei

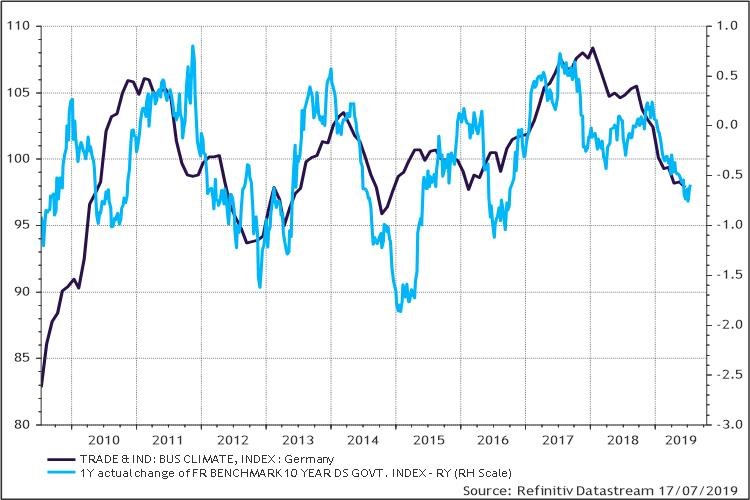

Een andere belangrijke factor: de economische verwachtingen. Enerzijds omdat bij een slechter draaiende economie er minder vraag naar geld is: als een ondernemer geen vraag naar zijn producten ziet, zal hij simpelweg ook geen fabriek bouwen en hoeft hij geen geld te lenen bij de bank. Anderzijds omdat de marktpartijen verwachten dat sombere economische verwachtingen de ECB er toe aan zullen zetten om een nog ruimer beleid te gaan volgen. Dit voorjaar was daar een duidelijk voorbeeld van. Steeds meer indicatoren wezen op een terugval in de Europese economie, met name in Duitsland. Het vertrouwen onder Duitse inkopers dook richting de 45,0; een niveau dat we normaal gesproken alleen bij stevige recessies zien. Ook de belangrijke IFO-index staat op een laag niveau. Steeds meer obligatiebeleggers gaan er dan ook vanuit dat de ECB opnieuw zal gaan stimuleren. De correlatie tussen de IFO en de beweging in de rente is vrij groot.

IFO index en beweging in de Franse rente

Bron: Refinitiv Datastream, 17 juli 2019

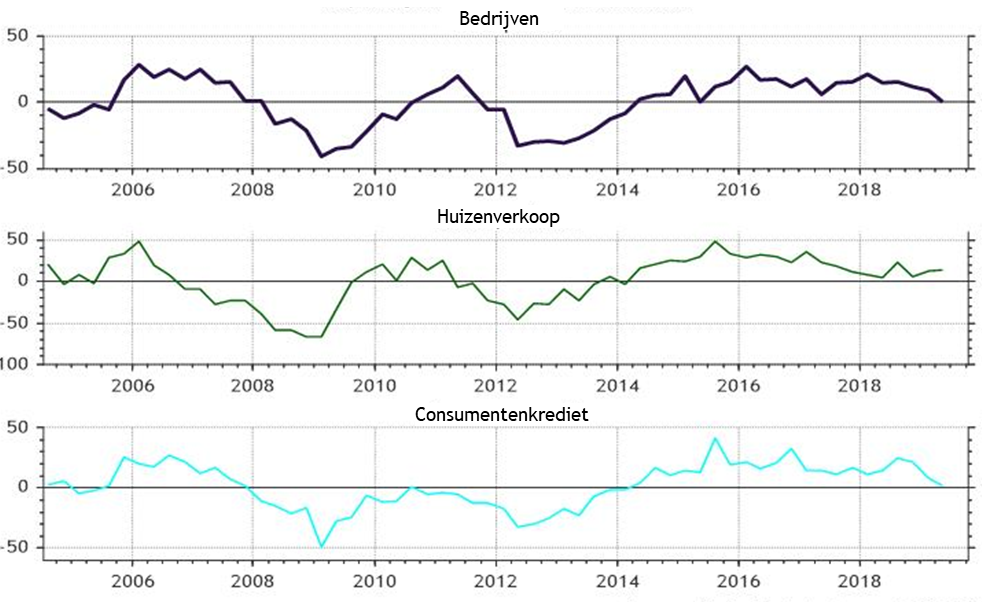

Het zou misschien ook wel eens goed zijn voor de ECB om na te denken waarom het deze acties onderneemt. Helpen ze de economie wel vooruit? Want ondanks de extreem lage rente zijn bedrijven en consumenten niet bereid om meer te investeren of geld uit te geven. Uit de lending survey onder de banken in de eurozone blijkt duidelijk dat er momenteel geen enkele groei is in de leningaanvragen, noch bij consumenten noch bij bedrijven.

Lending survey banken eurozone

Netto percentages toename kredietaanvragen

Bron: Refinitiv Datastream, 13 juli 2019

Alleen in de hypotheekaanvragen is nog een kleine groei op jaarbasis zichtbaar. Het is duidelijk dat bedrijven en consumenten niet gedreven worden door de lage rente, maar meer door hun eigen toekomstverwachtingen. Je kunt een paard wel naar de bron brengen, maar kan het niet dwingen te drinken.

Bovendien zorgt minder economische groei ook voor minder inflatie. Als de vraag naar producten hoog is, ontstaat er schaarste en gaan de prijzen omhoog (ergo inflatie). Potentiële kopers op de Amsterdamse huizenmarkt hoef je daar niets over te vertellen. Maar in de rest van de economie is er geen productierestrictie en dus geen inflatie. Bij een lage inflatie hoort ook een lage rente.

Geldstromen

Een derde belangrijke factor zijn de geldstromen. Veel institutionele beleggers moeten wel obligaties kopen, ondanks de negatieve rente. Ze mogen hun vermogen niet alleen maar in aandelen beleggen. Opvallend genoeg zien we ook nog een continue instroom van geld in beleggingsfondsen. Door de almaar dalende rente zijn hier nog steeds goede rendementen te behalen, maar dat houdt een keer op natuurlijk.

Er is meer dan alleen de ECB

Last but not least is de ECB ‘slechts’ goed voor 30% van de totale markt. Terwijl de ECB iedere maand rustig koopt, proberen sommige partijen extra geld te verdienen door te anticiperen op de rentebewegingen door aan- en verkopen. Daarom is er vaker een groter effect op de aankondiging van het starten of stoppen van de aankoopacties, dan op de werkelijke aan- en verkopen.

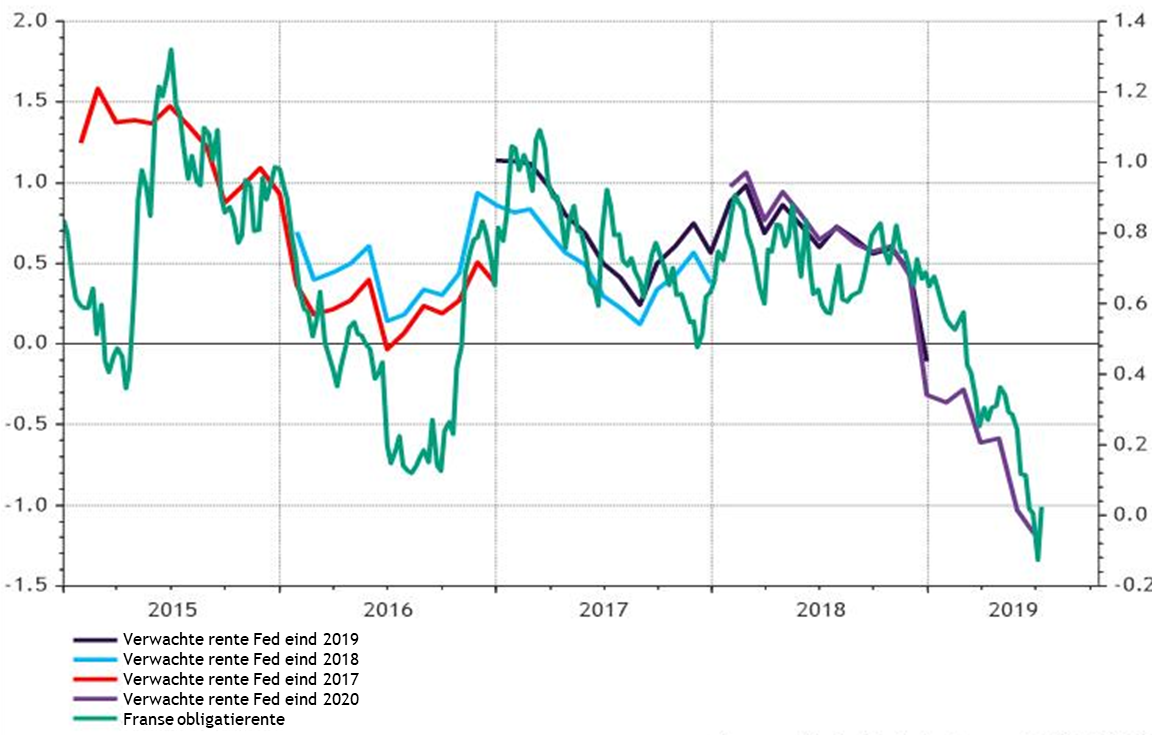

De belangrijkste verklaring is dan ookdat de ECB niet alleen op de wereld is. Als de Fed bijvoorbeeld de rente verhoogd terwijl de ECB haar rente laag houdt, dan zal er geld stromen van Europa naar de US, omdat daar wel een hoge rente kan worden ontvangen. Dat betekent dat in Europa minder aanbod van geld is en dat heeft een opwaarts effect op de Europese lange obligatierente. Dit effect is dit jaar heel erg sterk aanwezig geweest. In december 2018 gingen beleggers nog uit van een aantal renteverhogingen door de Fed. Sindsdien zijn de verwachtingen 180 graden gedraaid. Momenteel zitten in de Amerikaanse geldmarkt zelfs vier renteverlagingen in de komende 12 maanden ingeprijsd. Het ziet er naar uit dat dit het grootste effect is geweest. Het beleid van de ECB staat duidelijk niet op zichzelf. Ook andere centrale banken kunnen een sterke invloed uitoefenen.

Verwachte beweging Fed en Franse rente

Bron: Refinitiv Datastream, 13 juli 2019

Conclusie

Nu Lagarde het stuur overneemt bij één van de machtigste instituten in de eurozone wordt steeds duidelijker dat die macht eigenlijk maar beperkt is. Een lagere rente zorgt niet automatisch voor extra economische groei. Bovendien wordt de hoogte van de obligatierente meer bepaald door de acties van de Fed dan door het opkoopbeleid van de ECB.

We hopen dat Lagarde dit inzicht heeft en dat ze niet zonder nadenken het gaspedaal in het monetaire beleid maximaal zal indrukken, wat het beleid van haar voorganger in de laatste jaren zo kenmerkte. Want dat blijkt onvoldoende effect te sorteren voor zowel de economie in het algemeen alsook de obligatiemarkt in het bijzonder.

{kind=link}