Beleggers hebben steeds vaker als doel om naast financieel rendement ook klimaatgerelateerde en maatschappelijke resultaten te behalen. Dit streven wordt meestal ingegeven door ontwikkelingen als de High Level Expert Group on Sustainable Finance, IORP II, TCFD en meer lokale regelgeving, zoals artikel 173 van de energiewet in Frankrijk of de toezichthouder in Nederland (De Nederlandsche Bank). Daarnaast zien we veel aandacht voor de Duurzame Ontwikkelingsdoelen van de Verenigde Naties (ook wel Sustainable Development Goals -SDG’s- genoemd): een mondiale agenda die duidelijke beleggingskansen biedt.

Wanneer u al deze ontwikkelingen wilt implementeren of uw beleggingsportefeuille wilt verduurzamen, is de eerste vraag: waar begin ik? Het mooie is dat de genoemde ontwikkelingen een aantal dingen gemeen hebben. De gemene delers zijn:

Wanneer u al deze ontwikkelingen wilt implementeren of uw beleggingsportefeuille wilt verduurzamen, is de eerste vraag: waar begin ik? Het mooie is dat de genoemde ontwikkelingen een aantal dingen gemeen hebben. De gemene delers zijn:

- Begin met het vaststellen van (gekwantificeerde) doelstellingen: zoals het beperken van uw CO2-voetafdruk met een bepaald percentage of beleggen in overeenstemming met het Akkoord van Parijs;

- Kijk naar de ESG-risico’s in uw portefeuille;

- Wees transparant en breng verslag uit over de vooruitgang die u boekt.

Een nieuwe fase in duurzaam beleggen is aangebroken

Wij zien dit alles dan ook als het begin van een nieuwe fase op het gebied van duurzaamheid. Waar er vroeger nog gezegd kon worden: “ik draag bij aan de bouw van waterputten in Afrika” (en iedereen daarvan onder de indruk was), is de vraag die u vandaag de dag krijgt: hoeveel mensen hebben toegang tot deze put of hoeveel minder kilometers moeten mensen lopen om toegang te krijgen tot schoon water? Beweren duurzaam te zijn op basis van enkele succesverhalen volstaat niet meer. De nieuwe duurzaamheid draait om het leveren van bewijs en daarmee het gebruik van gegevens.

Het begint allemaal met definiëren van wat duurzaamheid (of maatschappelijk of hoe u het ook wilt noemen) voor u is. Omdat er geen duidelijke definities zijn, dient u uw eigen regels vast te stellen. Een goed beginpunt voor de definiëring van verantwoord beleggen, zijn de richtlijnen van het Global Compact van de Verenigde Naties. En daarmee beperkt sowieso het reputatierisico dat met (duurzaam) beleggen samenvalt. Ook kan het ondersteuning bieden bij het stellen van doelen (wat wilt u bereiken?), bijvoorbeeld volledige naleving van deze internationale normen.

Aangezien het Global Compact een reeks op normen (en niet op regels) gebaseerde thema’s is, kan er toch nog een verschil in interpretatie zijn bij de beoordeling van een bedrijf. Bovendien is voor een juiste beoordeling van de beleggingen in uw portefeuille veel (big) data nodig. De uitdaging hier is dus het verzamelen van relevante gegevens (die verder gaan dan alleen screening op beleid) en vervolgens de interpretatie van zowel de verzamelde gegevens als de normen die door het Global Compact zijn vastgesteld.

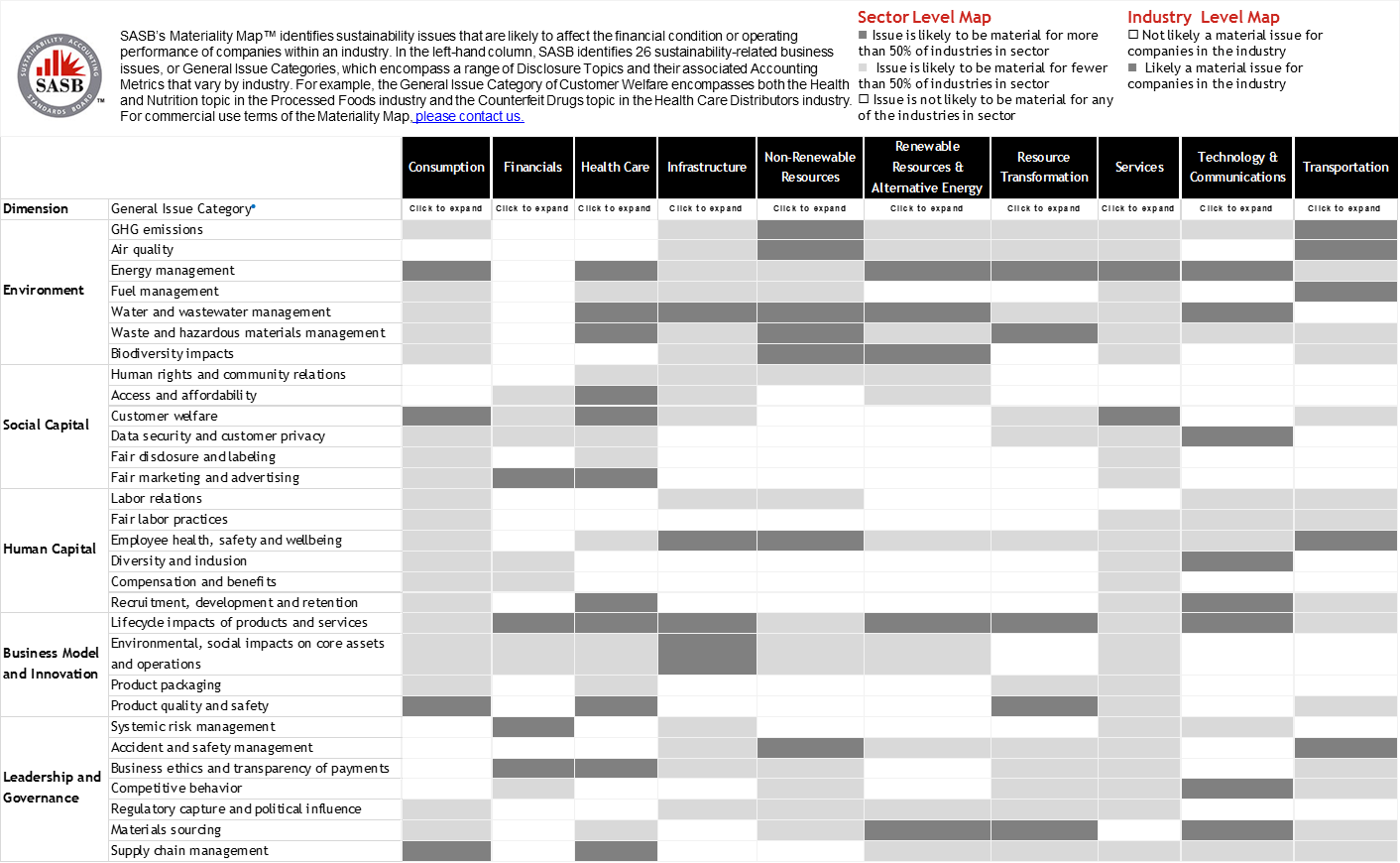

De tweede stap die u zou kunnen overwegen, is het integreren van ESG-risico’s. Zoals uit rapporten van SASB en Harvard Business University blijkt, is niet elk ESG-thema even relevant voor elk bedrijf of elke sector. Het risico van kinderarbeid op het hoofdkantoor van KPN is vrij klein. Cybersecurity en de privacy van gegevens zijn echter onderwerpen die bij KPN wel degelijk de aandacht behoeven.

Een eerste blik op blootstelling aan materiële duurzaamheidsrisico’s in een gediversifieerde portefeuille:

Bron: https://materiality.sasb.org (klik op afbeelding voor meer informatie)

Er zijn twee manieren waarop ESG-risico’s benaderd kunnen worden. De hierboven beschreven benadering is zeer ‘bottom-up’. Er wordt gekeken naar specifieke bedrijven en sectoren. Ook hier is de hoeveelheid gegevens die nodig is om dit op de hele portefeuille toe te kunnen passen gigantisch. Aan de andere kant maakt de beloning die dit oplevert de inspanningen wel degelijk de moeite waard. Onderzoek van Harvard Business University toont consistent beter rendement voor bedrijven die zich specifiek richten op de financieel-materiële duurzaamheidsthema’s.

Een andere benadering van ESG-risico’s is een ‘top-down’-benadering. Er wordt voor de totale beleggingsportefeuille gekeken naar grotere trends en risico’s zoals klimaatverandering of waterstress. Hoe krijgt u hiermee te maken en welk deel van uw beleggingen loopt gevaar? Naast de aandacht voor en implementatie van een CO2-voetafdruk en een watervoetafdruk, zien we groeiende aandacht voor scenarioanalyses. Deze geven aan welk deel van de belegging gevaar loopt in het scenario waarbij sprake is van een aanpassing van 2 graden. En wat ik kan doen om dit risico te beperken? U kunt zich voorstellen dat het bij dit proces en deze berekeningen allemaal om data draait. En met name de kwaliteit daarvan. Als het om data gaat, is de uitdrukking ‘garbage in, garbage out’ van toepassing: uw resultaat is net zo goed is als de kwaliteit van de ingevoerde gegevens. Een hele industrie op het gebied van koolstof- en waterdata is in ontwikkeling en ze beweren allemaal dat ze het juist hebben of op zijn minst de beste schatting geven.

De meest recente grote trend die we zien – en waarbij gegevens centraal staan – heeft te maken met de 17 SDG’s. Als we alle onderliggende doelen zouden bereiken, zouden we een duurzame samenleving hebben.

Het is dus niet zo vreemd dat, hoewel de SDG’s niet specifiek zijn uitgevonden voor de financiële sector, veel vermogensbeheerders en -bezitters deze doelen omarmen. Eindelijk hebben we een soort zelfverklarend kader voor duurzaamheid. Met het streven om te investeren in deze doelen rijst de vraag hoe u uw specifieke bijdrage kunt meten.

Veel beleggers worstelen met het samenstellen van beleggingsportefeuilles. waarbij rekening wordt gehouden met de impact op milieu en maatschappij. Ook verslaglegging hierover staat nog redelijk in de kinderschoenen. Ondanks de rijke bronnen van niet-financiële gegevens (op MVO-gebied) die beleggers tot hun beschikking hebben via dataleveranciers, als MSCI, Sustainalytics en FTSE, is er een groeiende behoefte aan gegevens over de daadwerkelijke impact. Dit soort data geeft inzicht in beleggingen met een maatschappelijke impact in vergelijking met alternatieven en helpt beleggers beleggingskansen te identificeren met impact op de reële economie.

Een voorbeeld is het beleggen in groene of sociale obligaties. Bij deze obligaties worden de opbrengsten specifiek ingezet voor een maatschappelijk of milieudoel en dus daadwerkelijk een belegging met impact. Maar hoe kan dit effect gemeten worden? Alleen kijken naar uw beheerd vermogen in groene obligaties is een goed begin, maar uiteindelijk niet genoeg. De eerste vraag is of u een belegging in een groene obligatie met het oog op de herfinanciering van bestaande activiteiten of projecten als een grote impact op het milieu beschouwt.

De volgende vraag gaat over de methode die gebruikt wordt om de impact van de gefinancierde activiteiten te berekenen. Worden alle doelstellingen voor de vermindering van de CO2-voetafdruk door verschillende bedrijven die groene obligaties uitgeven op dezelfde manier vastgesteld?

Als gevolg daarvan rijst de vraag hoe beleggers hun beleggingen sturen en hun impact verbeteren. En gaat het slechts om impact op papier of kunnen we het koppelen aan de reële wereld en de maatschappij? CityWire merkte een naamswijziging op voor een opmerkelijk aantal beleggings-fondsen voor gemene rekening. Deze bevatten ineens de termen ‘duurzaamheid’ of ‘ESG’ (Environmental, Social, Governance), terwijl de samenstelling van de portefeuille in sommige gevallen gelijk bleef. Dit zou mogelijk verband kunnen houden met de groeiende behoefte van beleggers om te kiezen voor duurzame beleggingsoplossingen. Naast de kans om duurzaam te beleggen, brengt dit het risico op eventuele ‘green washing’ met zich mee.

Afhankelijk van uw beleggingsdoelstelling en derhalve de impact die u wilt meten, zullen de kwaliteitseisen voor impactdata strenger worden qua detailniveau en hoeveelheid. Als u bijvoorbeeld streeft naar nul beleggingen in ontbossing, dient u eerst de bedrijven in uw portefeuille te identificeren die bij deze activiteiten betrokken kunnen zijn. Vervolgens zal u de waardeketens in kaart moeten brengen waarin deze bedrijven actief zijn. Ook dient u data te verzamelen over de verandering in landgebruik waarbij deze bedrijven gedurende een bepaalde periode betrokken zijn, door de omvang van het productiegebied te berekenen en te vergelijken met het gebied van het oorspronkelijke ecosysteem dat bestond voordat het bedrijf met zijn activiteiten begon. Tot nu toe zijn er voornamelijk projectmatige en ad-hoc inspanningen op het gebied van gegevensverzameling. Bedrijven zoals Olam, een grote speler op het gebied van landbouwgrondstoffen, investeren bijvoorbeeld in informatiesystemen rondom kleine boerenbedrijven in afgelegen gebieden om de transparantie van de toeleveringsketen en de milieueffecten te verbeteren.

Dit helpt om gedetailleerdere data op een geautomatiseerde manier te verzamelen. Er zijn steeds meer organisaties zoals Satelligence en trase.earth, die impactdata op een gedetailleerder niveau verzamelen en door nieuwe technologieën complete waardeketens beslaan. Dit is een veelbelovende ontwikkeling, omdat het ook meer objectieve data geeft, die vergeleken kan worden met de gerapporteerde duurzaamheidsgegevens van bedrijven zelf.

Sturen op impact steeds belangrijker

Er gaat bij beleggingen een belangrijke verschuiving plaatsvinden in de richting van beleggen met impact, waardoor impactdata des te relevanter worden om te traceren hoe uw investeringen worden ingezet. Hoeveel mensen zijn geholpen met toegang tot financiële middelen, welke basisbehoeften heeft uw belegging ondersteund en welke ecosystemen zijn door uw belegging hersteld?

Ten tweede helpt impactdata u om de allocatie naar beleggingscategorieën te optimaliseren en nieuwe gelden in te zetten op die beleggingskansen die een grote(re) positief maatschappelijk, milieu- en financieel effect hebben. Neem bijvoorbeeld bedrijf X met een groot negatief effect op het watergebruik vanwege de hoge wateronttrekking in gebieden die sowieso al onder druk staan. En kijk dan naar bedrijf Y dat in dezelfde sector actief is met een vergelijkbaar financieel profiel met een klein negatief effect op het watergebruik, dankzij de technologieën voor waterefficiëntie die het geïmplementeerd heeft. In een dergelijke situatie is het vanuit het impactperspectief logisch om beleggingen naar bedrijf Y te verschuiven, met name als u de positieve impact van deze allocatie combineert met het hierboven genoemde financiële rendement. Uiteindelijk moet het gebruik van data om zoveel mogelijk impact te genereren ook meegenomen worden in de financiële overwegingen, voordat een beslissing genomen wordt.

Ten derde laat het zien of uw belegging echt een daadwerkelijke verandering in het gedrag van bedrijven teweegbrengt.

Ten vierde kunt u de impact rapporteren aan de belangrijkste stakeholders: van toezichthouders die u in toenemende mate vragen om transparant te zijn over de duurzame prestaties van uw beleggingen tot deelnemers die steeds vaker willen weten wat de maatschappelijke impact van hun pensioenbeleggingen is.

: ‘Impact-bedrijven groeien sterker’")

{kind=link}