In 2024 zal de onzekerheid aanhouden en zullen de aandelenmarkten waarschijnlijk volatiel blijven. Maar zoals altijd kan het oude adagium dat “er altijd wel ergens een bullmarkt is” juist blijken te zijn. Alex Tedder, Head of Global & Thematic Equities bij Schroders denkt zelfs dat sommige sectoren volgend jaar zeer winstgevend kunnen zijn voor wereldwijde aandelenbeleggers.

Misschien wel het meest opvallende kenmerk van de financiële markten in het afgelopen decennium was de gestage daling van de risicokosten. Toen het beleid van de centrale banken na de wereldwijde financiële crisis de rente tot nul terugbracht, was het effect op de aandelenkoersen dramatisch: ze stegen en veel ook. Toen kwam de pandemie, op de voet gevolgd door de oorlog in Oekraïne, gebeurtenissen die de druk die al enige tijd aan het opbouwen was, uitkristalliseerden.

Misschien wel het meest opvallende kenmerk van de financiële markten in het afgelopen decennium was de gestage daling van de risicokosten. Toen het beleid van de centrale banken na de wereldwijde financiële crisis de rente tot nul terugbracht, was het effect op de aandelenkoersen dramatisch: ze stegen en veel ook. Toen kwam de pandemie, op de voet gevolgd door de oorlog in Oekraïne, gebeurtenissen die de druk die al enige tijd aan het opbouwen was, uitkristalliseerden.

Er zijn veel verschillende factoren in het spel, die gegroepeerd kunnen worden in drie categorieën, namelijk, 1) Demografie, 2) Decarbonisatie en 3) Deglobalisering. Samen vormen ze wat Schroders de 3D Reset heeft genoemd. In combinatie met de hoge staatsschulden hebben deze factoren knelpunten in het aanbod gecreëerd, de loonkosten opgedreven, de algemene prijsinflatie aangewakkerd en populistische politiek ondersteund. Centrale banken werden gedwongen om doortastend op te treden. De rentetarieven zijn drastisch verhoogd en het ziet ernaar uit dat dit nog wel even zo zal blijven.

Tijd om het tegenovergestelde te doen van de afgelopen tien jaar

Terugkijkend op de 10 jaar tot 2021 waren er maar een paar dingen die beleggers hadden moeten doen:aandelen kopen; in groei (vooral technologie) beleggen; vooral in de VS beleggen; niet naar waarderingen kijken; hefboom verhogen (financieren met schuld). Iedereen die deze aanpak volgde, zou het uitstekend hebben gedaan, en veel beleggers deden dat ook.

Maar de 3D Reset is nu aan de gang en de gevolgen voor beleggers zijn aanzienlijk in de meeste beleggingscategorieën. Het meest voor de hand liggend is dat cash niet langer trash is: geld op de bank kan een respectabel rendement opleveren. Voor aandelenbeleggers is nu een mentaliteitsverandering nodig. Dit houdt in:

– meer diversificatie over regio’s (minder VS, meer van de rest van de wereld)

– meer aandacht voor de implicaties van structurele verandering

– hernieuwde aandacht voor waardering, kwaliteit en risico.

Kijk verder dan de VS

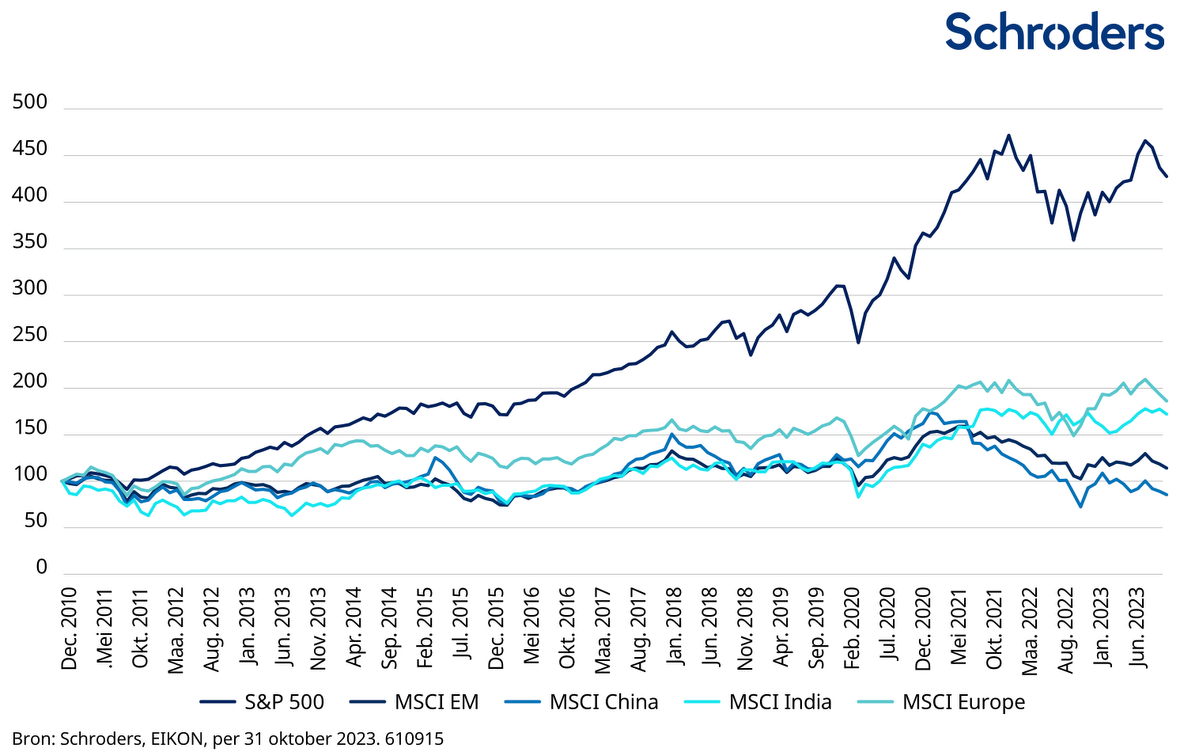

Zoals Warren Buffett ons regelmatig herinnert, is het moeilijk om tegen de S&P500 te wedden. Sinds eind 2010 heeft de S&P, uitgedrukt in Amerikaanse dollars, een cumulatief rendement van 340% opgeleverd, vergeleken met 95% voor Europese aandelen en slechts 20% voor opkomende markten. China heeft in die periode een negatief rendement laten zien.

Afbeelding: tijd om weer aan niet-Amerikaanse markten te denken

De Amerikaanse bedrijfssector blijft over het geheel genomen beter gemanaged en innovatiever dan buitenlandse bedrijfssectoren. Hij heeft een unieke constellatie. Sterk groeiende sectoren zoals technologie, communicatie of gezondheidszorg nemen een veel groter deel van de index voor hun rekening dan in andere regio’s. De IT-sector is nu bijvoorbeeld goed voor 28% van de S&P500, vergeleken met slechts 6% in Europa.

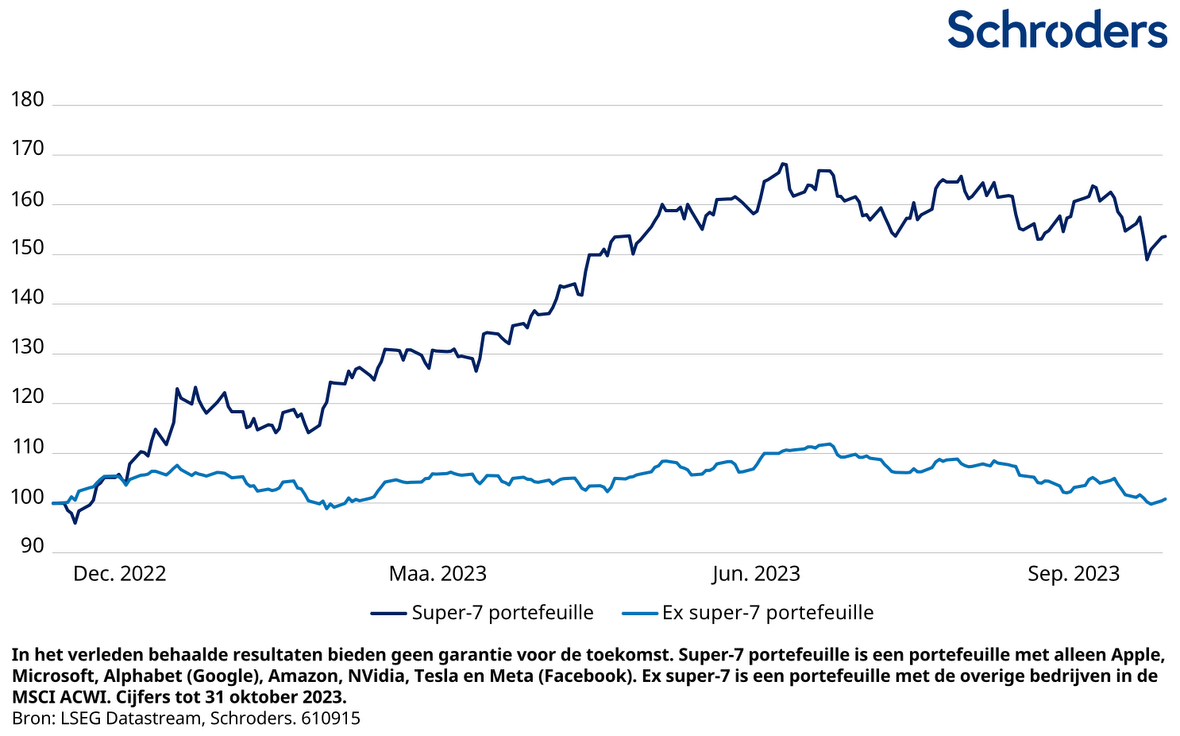

Op basis van het bovenstaande is het waarschijnlijk dat de S&P zal blijven handelen met een premie ten opzichte van andere markten. Het is echter opmerkelijk dat het waarderingsverschil tussen de VS en de rest van de wereld zich nu op een extreem niveau bevindt. Om dit in context te plaatsen: de marktkapitalisatie van de “Super-7” groep (verantwoordelijk voor het grootste deel van het wereldwijde aandelenrendement dit jaar) is nu groter dan die van het VK, Frankrijk, China en Japan samen. Historisch gezien heeft een dergelijke polarisatie vaak lang stand gehouden, maar op een gegeven moment wordt de kloof onvermijdelijk gedicht.

Afbeelding: De Super-7 zijn dit jaar meer dan 50% gestegen, de rest van de wereld bleef vlak

Voor alle duidelijkheid: Tedder is niet negatief over de Amerikaanse markt. Als de Super-7 en andere snelgroeiende bedrijven buiten beschouwing worden gelaten, handelt de S&P500 slechts iets boven zijn langetermijngemiddelde. Amerikaanse small- en mid-cap aandelen zien er in veel gevallen zelfs aantrekkelijk gewaardeerd uit.

Structurele beleggingsthema’s voor de lange termijn

Het is opvallend dat tot nu toe in 2023 de MSCI Global Alternative Energy Index met 40% is gedaald (bron Bloomberg, eind oktober 2023). Het beleggerssentiment is aangetast door een combinatie van slechte resultaten en politiek verzet tegen milieu-initiatieven.

En toch zal zelfs de meest verstokte milieuscepticus moeilijk kunnen ontkennen dat extreme klimaateffecten steeds duidelijker worden. De argumenten voor decarbonisatie zijn overweldigend. Gezien het feit dat veel van de post-pandemische kostendruk en de overcapaciteit in delen van de hernieuwbare energieruimte nu zijn uitgewerkt, lijkt dit een uitstekend moment voor beleggers om het thema energietransitie te overwegen.

Het lijkt duidelijk dat technologie de sleutel is tot het aanpakken van veel van de structurele uitdagingen waar we momenteel voor staan. Zonne-energie en koolstofafvang staan bijvoorbeeld centraal in het thema energietransitie. Op een vergelijkbare manier zal de demografische uitdaging grotendeels worden aangegaan door medische ontdekkingen, automatisering en kunstmatige intelligentie (AI).

AI spreekt tot de verbeelding van beleggers en er is natuurlijk een aanzienlijk risico dat het te veel gehypet wordt. Toch is de logica achter de opwinding van de markt onweerlegbaar. Automatisering is een al lang bestaande trend die zich snel heeft uitgebreid van smalle industriële processen naar hele delen van de dienstensector. Generatieve AI, gebaseerd op taalmodellen, verhoogt de inzet aanzienlijk.

Wereldwijd zijn er meer dan een miljard kenniswerkers. Het uitbreiden, verbeteren en misschien wel vervangen van een deel van hun werk zal leiden tot immense veranderingen en aanzienlijke kansen creëren voor investeerders, niet alleen in de technologiesector maar in bijna elk deel van de economie. PWC schat de potentiële economische waarde van AI op $17 biljoen per jaar in 2030. Vergeleken met het huidige wereldwijde BBP van ongeveer 110 biljoen dollar is dat een buitengewoon bedrag en de kansen in de automatiseringssector zullen waarschijnlijk enorm blijken.

Prijs is wat je betaalt, waarde is wat je krijgt

In een omgeving met hogere rentes doen waarderingen er veel meer toe dan wanneer de rentes bijna nul zijn. Aandelen zijn geweldige langetermijnbeleggingen: de S&P500 heeft de afgelopen 150 jaar een reëel rendement (na inflatie) van meer dan 7% per jaar opgeleverd, vergeleken met slechts 2% voor Amerikaanse Treasuries. Toch zijn aandelen, zoals we allemaal weten, ook zeer volatiel; in 29 van de afgelopen 50 jaar waren er dalingen van meer dan 10%. Aandelenmarkten zijn wispelturig en kunnen onvergeeflijk zijn.

Des te meer reden, volgens Tedder, om ons te richten op waarderingen. Of beter gezegd, op value for money. Waar het afgelopen decennium in het teken stond van groei (vooral omzetgroei), zal het komende decennium waarschijnlijk veel meer gaan om het vinden van bedrijven die echte waarde bieden. Hiermee bedoelen we niet simpelweg bedrijven die goedkoop zijn. Goedkope aandelen zijn meestal goedkoop met een reden.

Bedrijven in traditionele sectoren zoals energie, financiën of industrie zijn niet alleen zeer cyclisch, maar worden ook geconfronteerd met grote verstoringen door de overgang naar nieuwe technologieën. Daarentegen kan een bedrijf dat volgens de huidige maatstaven duur is, allesbehalve goedkoop blijken te zijn als het in de toekomst duurzame groei en kasstromen levert.

Tedder denkt dat het voor beleggers de moeite loont om zich op de langere termijn te richten, de gebieden met structurele, ondergewaardeerde groei te identificeren en zich sterk in te zetten voor die bedrijven met een blijvend concurrentievoordeel. Zoals alles, is de prijs die je betaalt voor een effect de prijs die je betaalt. Waarde is wat je krijgt. Er is genoeg waarde op de wereldwijde aandelenmarkten, vooral voor de geduldige belegger.

{kind=link}