De binnenlandse private equity markt in China ontwikkelt zich razendsnel. Zonder de juiste fondsstructuur en een lokale benadering ontberen internationale beleggers toegang tot de beste deals en aantrekkelijkste kansen.

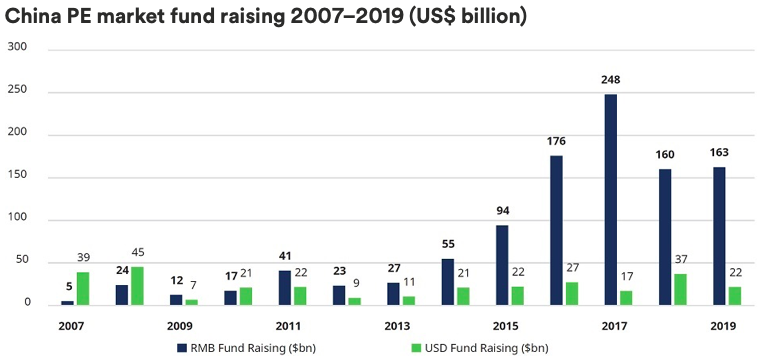

Toen Schroders zijn eerste Asia private equity fonds gericht op China in 2006 startte, was buitenlands kapitaal de belangrijkste bron voor Chinese bedrijven. Intussen vallen de internationale investeringen in het niet bij de enorme binnenlandse renminbi (RMB) fondsen. In 2007 was ongeveer 40 miljard dollar van buitenlandse beleggers afkomstig; in 2019 kwam nog maar 22 miljard dollar uit het buitenland en werd maar liefst 163 miljard dollar in China zelf opgehaald.

Er is een aantal redenen voor deze verandering. De eerste is dat veel Chinese bedrijven – met name kleinere bedrijven – gewoonweg niet over de Chinese grenzen hoeven te kijken. De enorme hoeveelheid binnenlands kapitaal in China’s RMB-fondsen vermindert de noodzaak voor bedrijven om overzees kapitaal te verwerven. Ten tweede heeft binnenlands kapitaal minder beperkingen van overheidswege voor de sectoren waarin het kan worden geïnvesteerd. Ten derde zijn er efficiëntiewinsten door het aantrekken en investeren van kapitaal in RMB-fondsen, dankzij eenvoudigere eigendomsstructuren en een eenvoudiger transactieproces. Ten slotte ondersteunt de ontwikkeling van de binnenlandse beurzen de binnenlandse noteringen door de beperkingen die voorheen de groei beperkten te verminderen. Het aantal beursintroducties heeft zich zodanig ontwikkeld dat de binnenlandse Chinese bedrijfsnoteringen nu ongeveer een derde van alle beursintroducties wereldwijd in aantal uitmaken.

Het internationale kapitaal is nog steeds gewild bij middelgrote tot grote Chinese bedrijven, die een internationale groei op hun agenda hebben staan. Deze bedrijven hebben vaak een notering in het buitenland of voeren een internationale M&A uit. Alibaba is genoteerd aan de New York Stock Exchange sinds 2014 en Baidu aan de NASDAQ sinds 2005. Maar Schroders ziet de meest aantrekkelijke kansen op de snel groeiende binnenlandse RMB markt. Daarmee krijgen beleggers blootstelling aan:

- het Chinese midden- en kleinbedrijf

- het Chinese stimuleringsprogramma ‘Made in China 2025’

- de binnenlandse dienstensector die het meest van de groeiende welvaart en stijgende inkomens van de middenklasse profiteert.

De Chinese overheid reguleert nog altijd de internationale inkomende en uitgaande kapitaalstromen. Wel worden de binnenlandse kapitaalmarkten steeds meer opengesteld voor binnen- en buitenlandse beleggers. Maar om toegang te krijgen tot de bredere markt in RMB, is er een speciale fondsstructuur noodzakelijk, Qualified Foreign Limited Partner geheten. Het opzetten van een dergelijk fonds is een complex sterk gereguleerd proces.

Van dollar naar renminbi

De ervaring van Schroders is dat beleggers die toegang zoeken tot RMB private equity, vaak al ervaring hebben met beleggen in China via dollarbeleggingen. Zij willen spreiden en profiteren van het veel grotere aanbod op de binnenlandse markt. Het is dit laatste punt dat volgens Schroders RMB private equity-beleggingen relevant maakt voor een groeiend aantal institutionele beleggers die op zoek zijn naar een gevarieerde portefeuillebelegging in China.

Dollargenoteerde fondsen blijven het startpunt voor de meeste institutionele beleggers in Chinese private equity. Het beleggingsuniversum is echter veel groter en breidt zich snel uit. De spanningen tussen de VS en China zal meer bedrijven ertoe aanzetten om kapitaal in eigen valuta aan te trekken.

Voor beleggen in RMB fondsen is toegang tot een lokaal netwerk van managers nodig. Schroders wijst erop dat de ontwikkelingen van de laatste jaren deel uitmaken van de verschuiving die plaats vindt in de op een na grootste private equity markt van de op een na grootste economie ter wereld. Voor internationale beleggers wint deze markt alleen maar aan belang.

Lees meer in het artikel “Why investors in China private equity might be missing out on most of the market” van Schroders.

{kind=link}