Obligaties uitgegeven door de Europese Unie (EU); waar het voor de coronapandemie niet voor mogelijk werd gehouden, staat dit nu in het plan van de Europese Commissie om de Europese economie een nodige kickstart te geven. Als het pakket wordt goedgekeurd, is dat natuurlijk een unicum. Waar het geld uiteindelijk aan wordt uitgegeven en hoe het wordt terugbetaald, is wellicht net zo interessant.

Het pakket “Next Generation EU” met een omvang van € 750 miljard wordt gebruikt om te investeren in een groene, digitale en veerkrachtige EU. Ter vergelijk: de Europese “Green Deal”, die november 2019 werd gepresenteerd, bestond uit een pakket van € 1.000 miljard en zou een decennium beslaan. Bij Next Generation EU wordt tussen 2021-2024 € 750 miljard opgehaald en gebruikt voor investeringen in een groen en digitaal Europa. Oftewel: dit is een ogenschijnlijke versnelling van de implementatie van de Europese Green Deal, die inzet op investeringen in innovatie op het vlak van duurzaamheid en digitalisering.

Het pakket “Next Generation EU” met een omvang van € 750 miljard wordt gebruikt om te investeren in een groene, digitale en veerkrachtige EU. Ter vergelijk: de Europese “Green Deal”, die november 2019 werd gepresenteerd, bestond uit een pakket van € 1.000 miljard en zou een decennium beslaan. Bij Next Generation EU wordt tussen 2021-2024 € 750 miljard opgehaald en gebruikt voor investeringen in een groen en digitaal Europa. Oftewel: dit is een ogenschijnlijke versnelling van de implementatie van de Europese Green Deal, die inzet op investeringen in innovatie op het vlak van duurzaamheid en digitalisering.

Het voorstel moet nog goedgekeurd worden, wat nog wel een uitdaging lijkt. Zo hebben de “vrekkige vier” (Nederland, Zweden, Denemarken en Oostenrijk), bedenkingen bij een emissie van een Europese obligatie. De minder kredietwaardige (zuidelijke) landen zullen hiervan profiteren en onder andere de ”vrekkige vier” niet. Maar ook het kamp van de zuidelijke landen – zoals Griekenland, Spanje en Italië – zullen niet al te blij zijn met het huidige plan. Er zijn namelijk wel wat randvoorwaarden aan het steunpakket en de investeringen verbonden; iets wat eerder altijd een heikel punt is geweest. Een akkoord wordt dan ook niet zonder slag of stoot bereikt.

Als het steunpakket dan toch wordt goedgekeurd, is het interessant om te kijken waar de impact gevoeld zal worden. Om hierop te anticiperen is het voor beleggers belangrijk om te weten hoe het steunpakket eruit zal zien, welke sectoren, landen en bedrijven hiervan zullen profiteren of juist benadeeld zullen worden.

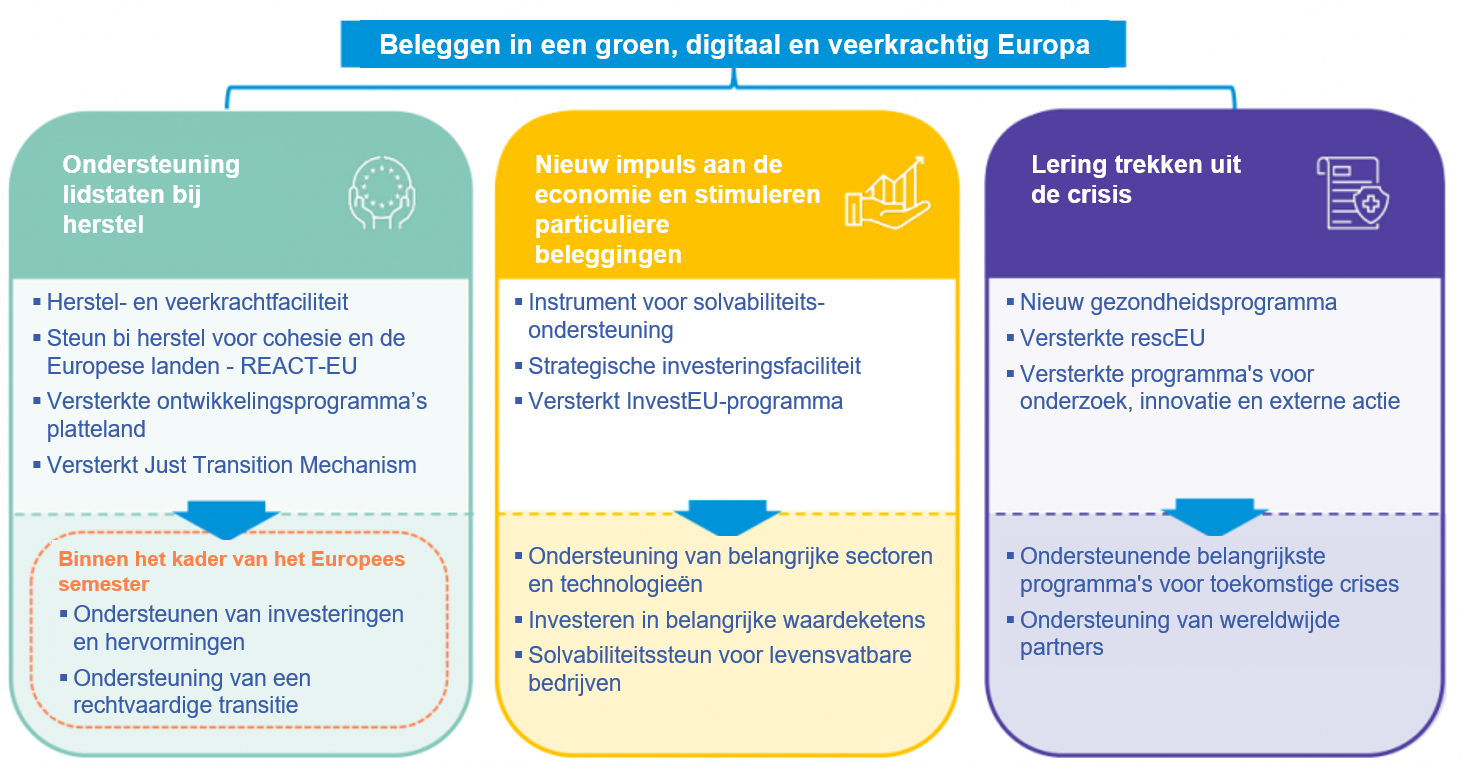

Het steunpakket

Bron: Europese Commissie

De € 750 miljard die moet worden opgehaald zal voornamelijk (€ 560 miljard) worden gebruikt voor herstel en veerkracht. Dit bedrag wordt aangewend voor financiële ondersteuning van investeringen en hervormingen o.a. gerelateerd aan de groene en digitale transities van nationale economieën.

De voorgestelde verdeelsleutel van dit pakket zal bestaan uit drie componenten:

- Bruto Binnenlands Product (BBP);

- BBP per capita;

- De gemiddelde werkloosheid tussen 2015 en 2019.

Bij het opstellen van de verdeelsleutel is ogenschijnlijk de impact van de coronapandemie niet in ogenschouw genomen. Er is verondersteld dat wanneer een economie al zwak is, deze door corona ook hard zal worden geraakt en niet zonder steun zal kunnen opkrabbelen.

Een deel zal worden gebruikt voor het stimuleren van private investeringen, waarbij de EU een rol wil spelen. De EU neemt een klein deel van het risico op zich, zodat private partijen de rest van de geldvraag kunnen bijleggen. Het doel is om bijvoorbeeld solvabiliteit voor rendabele bedrijven gedurende de coronacrisis te garanderen. Daarnaast wordt ook het investeringsvehikel van de EU “InvestEU” gespekt met € 15 miljard om zo hetzelfde te kunnen doen voor groene investeringen.

Het laatste deel van het steunpakket zal worden gebruikt om mogelijke lessen uit de crisis te implementeren, zoals een budget ter voorbereiding van een mogelijk volgende crisis (maar ook geld voor onderzoek voor gezondheidszorg en de groene en digitale transitie).

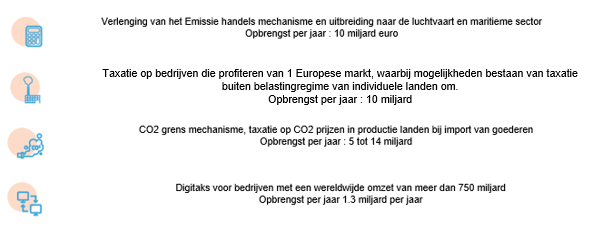

Niet alleen de manier waarop het benodigde geld voor het noodpakket via de kapitaalmarkten wordt opgehaald is nieuw en ongekend, maar ook de manier van terugbetalen van de leningen. De Europese Commissie stelt voor om het betaalde geld terug te betalen via een viertal maatregelen:

- Een uitbreiding van het huidige emissiehandelssysteem naar maritieme en luchtvaartsectoren;

- Een CO2-grensmechanisme;

- Een digitaks (gericht op bijvoorbeeld Facebook en Google);

- Een nog wat minder uitgewerkt plan waar de EU mogelijk zelf belasting zal innen bovenop het belastingregime van het land waar de producten worden verkocht.

Hoewel de EU al eerder steunmaatregelen had afgekondigd voor de coronacrisis is dit wel het plan dat het meest in het oog springt qua omvang en focus op digitalisering en vergroening. De oplossingen voor de terugbetaling zijn daarbij ook volledig in lijn met wat de Europese Commissie wil bereiken met dit noodpakket: er wordt zowel in positieve zin gestimuleerd alsook strafmaatregelen ingevoerd.

Waar is de upside?

Kijkend naar de faciliteit van herstel en veerkracht zijn er een aantal landen die disproportioneel voordeel halen uit het steunpakket. Waar de “vrekkige vier” zich al zorgen over maakten, lijkt met de bovenstaande criteria uit te komen. Naar schattingen van de Europese Commissie zullen Italië, Spanje en Polen het meest profiteren van het herstel- en veerkrachtmechanisme. Bedragen zijn officieel nog niet naar buiten gebracht, maar EU-commissaris Paulo Gentiloni heeft de top 3 landen die het meeste steun zullen ontvangen naar buiten gebracht. Van de € 560 miljard gaat er € 127,7 miljard naar Italië, € 140,4 miljard naar Spanje en € 63,8 miljard naar Polen[1]. De steun aan deze drie landen slokt al de helft van de totale herstel- en veerkrachtfaciliteit op. De “vrekkige vier” vallen buiten de boot, omdat zij het te goed doen in vergelijking met andere Europese landen (zij worden geacht hun eigen boontjes te doppen).

Een concreet voorbeeld is het werkloosheidspercentage van 2019 en het verschil tussen Nederland en Spanje: in Nederland is er een werkloosheidspercentage gerapporteerd van 3,4% vergeleken met Spanje dat een percentage van 14,1% noteerde. Spanje, Italië en Polen zullen disproportioneel profijt van het steunpakket krijgen. Het is dan ook mogelijk dat de beurzen van deze landen in het algemeen gaan profiteren van dit steunpakket. Daarnaast moeten vooral bedrijven die zich focussen op digitalisering en vergroening in de gaten worden gehouden.

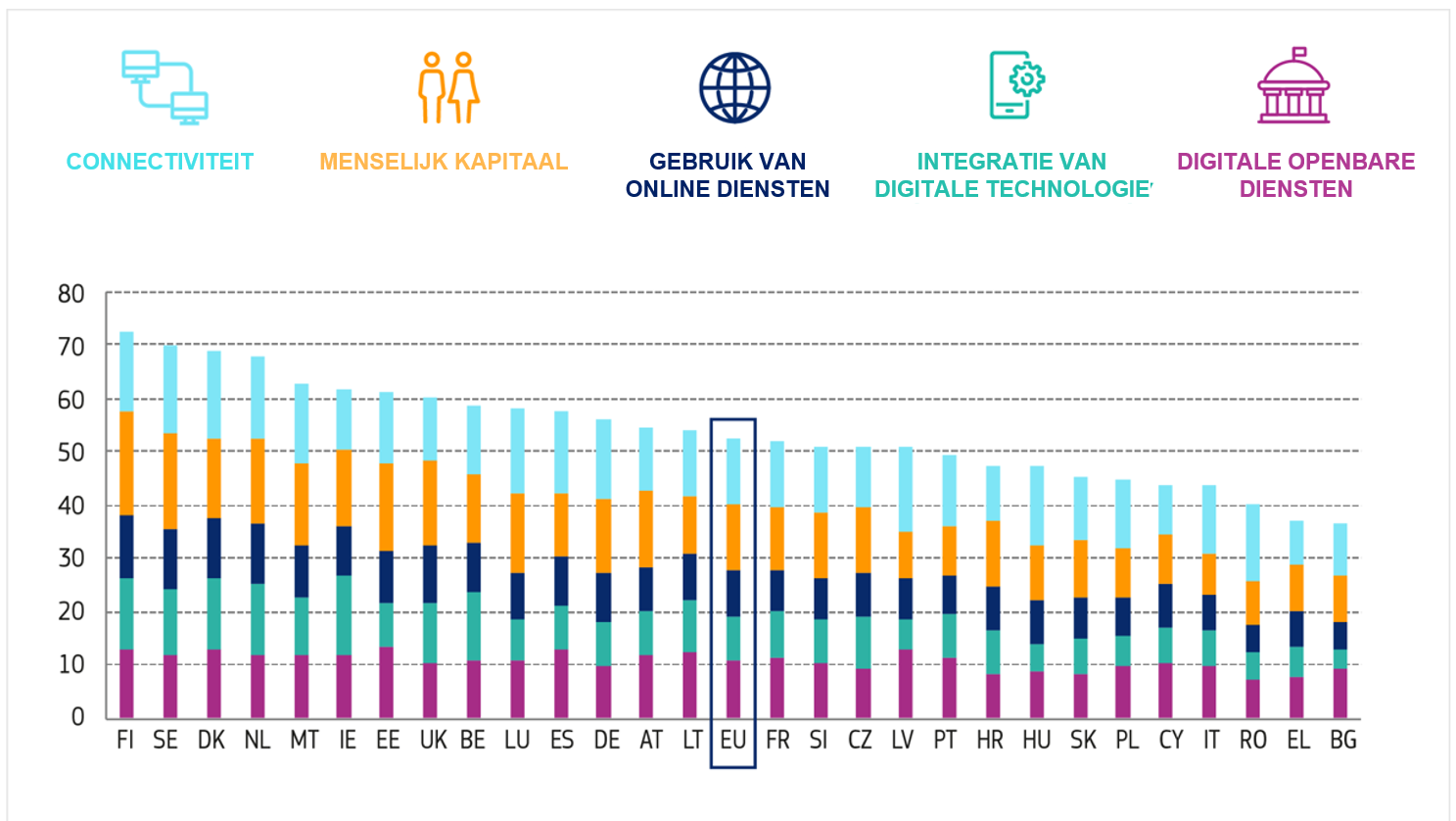

Nederland als één van de “vrekkige vier” valt hiermee (grotendeels) buiten de boot. De nadruk binnen het steunpakket ligt dan ook bij het opbouwen van de veerkracht van EU-lidstaten. Als er zou worden gekeken naar het behalen van de klimaatdoelstellingen en de digitalisering dan neemt Nederland een andere positie in binnen de EU. Nederland staat aan de top in Europa op het gebied van digitalisering en Nederland is één van de landen die de 2020-doelstellingen lijken te halen.

Hoewel Nederland op schema ligt om de Europese doelen voor het terugdringen van broeikasgasemissies en energiegebruik te halen (mits de huidige koers gehandhaafd wordt), stelt het Europees Energie Agentschap dat Nederland zijn hernieuwbare energiedoelstelling in 2020 juist niet zal halen. Ondanks deze kritische noot door het Europees Energie Agentschap rondom de hernieuwbare energiedoelstellingen, staat Nederland er dus relatief goed voor als het gaat om digitalisering en het terugdringen van broeikasgasemissies. Nederland zal dan ook nauwelijks in aanmerking komen voor het steunpakket. De Nederlandse economie alsook Nederlandse beleggers zullen zich meer moeten richten op het investeringsvehicle dat door de EU nu extra gespekt wordt en niet op enige financiële ondersteuning via de herstel- en veerkrachtfaciliteit uit het Next Generation EU.

DESI 2020

De rest van het geld uit Next Generation EU zal goed uitpakken voor de anticiperende bedrijven die zich al in sectoren bevinden die met de mitigatie van de klimaatverandering te maken hebben. Te denken valt aan de renovatiegolf die is opgenomen in de “Green Deal”, waarbij isolatiebedrijven profijt zullen hebben van investeringen in de vergroening van de bestaande bouw en de eisen aan nieuwbouw. Ook voor infrastructuur is vergroening noodzakelijk. Andere voor de hand liggende sectoren zijn fabrikanten van zonnepanelen, windturbines en beheerders of bouwers van elektrische auto’s. Daarnaast wordt er nog nadruk gelegd op de digitalisering van Europa en bijvoorbeeld een snelle uitbouw van de 5G-netwerken in de hele Unie; bedrijven die zich nu al als frontrunner profileren voor de uitbouw van 5G zullen van het pakket kunnen profiteren.

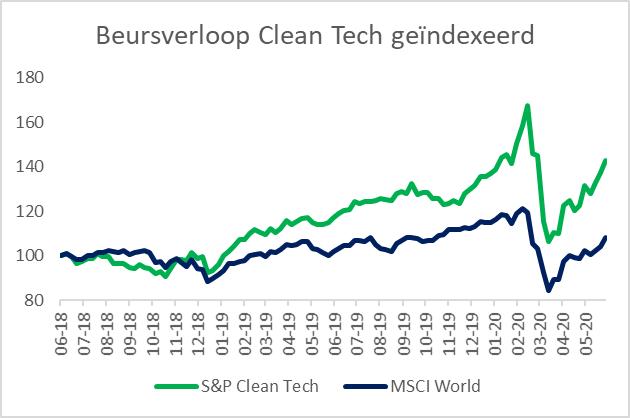

Veel van de upside in dit segment is reeds ingeprijsd of zal snel ingeprijsd zijn door de markt, zeker als er gekeken wordt naar beursverloop van groene voorlopers, waar de impact van corona op de beurswaarde bijna niet meer waarneembaar is. Dit fenomeen is al een tijdje aan de gang. In de onderstaande grafiek staat dat een index die volledig bestaat uit cleantech-bedrijven het significant beter heeft gedaan dan de wereldwijde brede marktindex. Het lijkt er dan ook op dat de markt al heeft geanticipeerd op de overheidsstimulans richting deze bedrijven en de impact daarvan op de winstgevendheid.

Beursverloop Clean Tech geïndexeerd

Bron: ACTIAM

Interessanter zal het worden voor die bedrijven die actief zijn in een industrie die zich niet snel genoeg kan aanpassen aan de energietransitie. Bedrijven die langzaam maar zeker stappen zetten naar vergroening van de productiemethodes of het productaanbod, kunnen het steunpakket in hun voordeel gebruiken en grote stappen zetten door het extra vrijgekomen kapitaal. Het is echter niet aannemelijk dat de EU zal investeren in de vergroening van deze sectoren, juist ten aanzien van de achterlopende sectoren is een versnelling van een vergroening erg interessant. Waarom? Wanneer de achterlopers versneld stappen gaan zetten op het gebied van vergroening zal dit een grotere impact hebben op het klimaat dan wanneer er alsmaar meer geld wordt gestopt in bestaande groene industrieën. Dit heeft te maken met wanneer een CO2-piek wordt bereikt. Wanneer vervuilende industrieën sneller groener worden, is er meer tijd voor een transitie dan wanneer we wachten tot een piek waardoor van de ene op de andere dag geen CO2 meer mag worden uitgestoten om te waarborgen dat het 2°C scenario wordt behaald.

Hoe later de emissiepiek, hoe moeilijker het is om de opwarming tot onder de 2°C te beperken

Een goed voorbeeld is de oliesector, vaak beschouwd als een sector die achterloopt en die klimaatverandering juist meer in de hand werkt dan het mitigeert. Binnen deze sector zijn de voorlopers op het gebied van “liquid natural gas” (LNG) een interessante subgroep. Binnen de vergroening van de Europese Unie kan verhoogd gebruik van dit gas namelijk een uitkomst bieden voor een versnelde transitie. Het Internationaal Energie Agentschap geeft aan dat LNG een belangrijke rol kan spelen in CO2-emissiereductie door koolenergiecentrales in te ruilen voor gasenergiecentrales. Tussen 2010 en 2018 heeft dit al geleid tot significante CO2-emissiereductie. Daarnaast kan de infrastructuur van LNG gebruikt worden voor het gebruik van waterstof, de heilige graal binnen het klimaatvraagstuk. Voorlopers op het vlak van LNG zijn bijvoorbeeld Koninklijke Vopak en Total.

Deze bedrijven zijn adaptief binnen een minder adaptieve industrie. Wel merken we op dat er ook bedrijven zijn die zich inzetten voor LNG, maar die tegelijkertijd nog een significant aandeel in kool of olie hebben.

Deze bedrijven zullen hoogstwaarschijnlijk niet profiteren van de EU-investeringen, doordat het hele stimuleringsplan met duurzaamheid is verweven en er ook zal worden gekeken naar nevenactiviteiten van bedrijven voordat er in wordt geïnvesteerd.

CO2-besparingen door omzetting kolencentrales naar gascentrales in regio’s van 2010 tot 2019

Bron: IEA. All rights reserved

Waar is de downside?

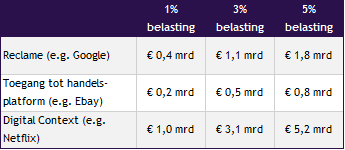

Na het zoet komt vaak het zuur. Dat geldt ook voor Next Generation EU. Het steunpakket wordt tussen 2021 en 2024 ingezet en terugbetaald tussen 2027 en 2058 uit toekomstige EU-budgetten. Deze terugbetaling zal uit nieuwe opbrengsten komen, zoals de Europese Commissie voorstelt in het plan van Next Generation EU. Hoewel er drie voorstellen instaan voor extra belasting op uitstoot, lijkt één specifiek voorstel zich te richten op bedrijven zoals Apple, Facebook en Google. Dit is een digitaks op bedrijven met een omzet van meer dan € 750 miljoen, waarvan tenminste € 50 miljoen omzet afkomstig is uit de EU. Met deze digitaks zal een bedrag van € 1,3 miljard per jaar worden opgehaald voor het terugbetalen van de obligaties. In een eerder opgesteld plan (zie onderstaande tabel) stond dat er tot € 5 miljard kon worden opgehaald uit deze digitaks, danwel met een belastingpercentage over de omzet van 5%. Het lijkt erop dat er nu voor een minder strikte variant is gekozen binnen Next Generation EU.

Bron: Europese Commissie, eigen berekeningen op basis van data uit UNCTAD (2017b), SimilarWeb en Bureau van Dijk Orbis database.

NB: schattingen zijn gebaseerd op een set van 112 wereldwijde multinationals, waaronder de top 100 digitale multinationals die zijn geïdentificeerd in UNCTAD (2017b) met een opbrengst van meer dan $ 1 miljard in 2015

Naast grote internetbedrijven lijkt een aantal sectoren bovendien dubbel te worden geraakt. De luchtvaartsector, die al bijna op omvallen staat door de coronapandemie, wordt naast de huidige crisis ook nog geraakt doordat het huidige emissiehandelssysteem wordt uitgebreid naar de luchtvaart en de maritieme sector (zo’n 2,5% van de Europese Index). Doordat verduurzaming van de vloot nog wel een tijdje op zich zal laten wachten, zullen bedrijven zoals Airbus of TUI dubbel worden geraakt door zowel het gebrek aan vraag naar vliegtuigen en vluchten alsook de bijkomende extra heffingen op CO2-uitstoot. Hetzelfde geldt natuurlijk voor de uitbaters van cruiseschepen, zoals Carnival. Vervanging van deze schepen zal ook nog een tijdje op zich laten wachten, waardoor er uiteindelijk ook extra voor de uitstoot moet worden betaald (naast het gemis van gederfde inkomsten).

Er zijn meer voorbeelden te noemen van bedrijven die benadeeld worden door de rekening van Next Generation EU. Bedrijven die afhankelijk zijn van het importeren van goederen uit andere regio’s of het exporteren naar Europa, zien deze geïmporteerde/geëxporteerde goederen mogelijk extra belast worden als deze uit een regio komen waar geen CO2-prijs bestaat (tot op heden betekent dat zo goed als de rest van de wereld). De versnelde transitie die is ingezet door de EU zal ook bedrijven raken die nog achterlopen op de verduurzaming of sectoren die niet mee zullen worden genomen in het steunpakket, terwijl deze worden geraakt op de vraag van hun producten. Mijnbedrijven (zoals Glencore) die zich richten op het winnen van steenkool zullen door zowel de versnelde verduurzaming van de EU als door extra heffingen en teruglopende vraag naar hun producten worden geraakt alsook door het ontbreken van extra steun als gevolg van de randvoorwaarden.

In het kort

De Europese Commissie leeft het motto “never waste a good crisis” na, waarbij de ambitieuze klimaatdoelen, die al eerder in de Green Deal van de EU waren opgenomen, versneld dienen te worden behaald. Tegelijkertijd zullen ook investeringen onder de Europese begroting sneller dan in het afgelopen decennium worden doorgevoerd. Als we gaan kijken naar de impact op landen, dan zullen landen in de EU-periferie en Polen het meeste profiteren van de herstel- en veerkrachtfaciliteit. Het opgehaalde geld zal disproportioneel ten goede komen aan de economie van deze landen. De investeringen in duurzaamheid en digitalisering zullen ten goede komen aan zowel de voorlopers op het gebied van duurzaamheid (Orsted, Vestas of Rockwool), maar ook aan bedrijven die het goed doen binnen niet-adaptieve sectoren en vooruitkijken naar verduurzaming in die sectoren (Total, Vopak of Neste).

Bedrijven die met zekerheid gaan inleveren zijn bedrijven zoals Facebook, Google en Apple; die krijgen een digitaks om de oren. Bij passieve beleggingsproducten is dit alles extra belangrijk. Op den duur heeft de duurzaamheidsregulering vanuit Next Generation EU, impact op de meest adaptieve bedrijven, maar ook op de niet-adaptieve bedrijven, waarbij het effect dat daar gecreëerd wordt, kansen biedt voor beleggers. Tegelijkertijd zorgt bijvoorbeeld het uitsluiten van de niet-adaptieve bedrijven juist door de versnelde invoering van dit beleid, voor een risicomitigerende werking op de beleggingsportefeuille (terwijl het beleggen in de brede markt toch gewaarborgd blijft).

Dit artikel is ook beschikbaar in het Engels: English version

{kind=link}