De Amerikaanse presidentsverkiezingen kunnen spannender worden dan de voorspellingen lijken uit te wijzen.

Beleggers moeten op zijn minst zich afvragen wat een overwinning van Joe Biden betekent voor de markten, menen specialisten van Schroders. De polls en macromodellen wijzen op een comfortabele winst voor Joe Biden, maar de ervaring van 2016 leert dat de race nog niet gelopen is en spannender kan zijn dan de cijfers nu beweren.

Beleggers moeten op zijn minst zich afvragen wat een overwinning van Joe Biden betekent voor de markten, menen specialisten van Schroders. De polls en macromodellen wijzen op een comfortabele winst voor Joe Biden, maar de ervaring van 2016 leert dat de race nog niet gelopen is en spannender kan zijn dan de cijfers nu beweren.

De aankomende Amerikaanse presidentsverkiezing is een referendum over de zittende president. De macromodellen wijzen op een voorkeur van slechts 43% van de popular vote voor Trump. Het is echter niet ondenkbaar dat Trump, net als in 2016, de popular vote verliest maar de electoral college vote wint.

De polls in de battleground states lijken ook te wijzen op een comfortabele voorsprong voor Biden in de meeste staten. Maar de polls zaten er in 2016 allemaal naast. Om drie redenen: mensen schaamden zich om zich uit te spreken voor Trump, veel last minute kiezers en veel hoogopgeleide respondenten.

Als met de ervaring van 2016 een correctie op de huidige cijfers wordt toegepast, dan kunnen de verkiezingen spannender worden dan de cijfers nu uitwijzen. Toch doen beleggers er wel goed aan rekening te houden met een Biden-overwinning. Zal dat een gunstig effect hebben op de markten of juist niet?

Markten zijn partij-neutraal

Volgens Schroders is het te snel om te beweren dat Biden in het Witte Huis negatief is voor de markten. Die conclusie noemt de Britse vermogensbeheerder prematuur. Historisch gezien is geen enkele partij goed of slecht voor de markten. Democraten worden gezien als minder ‘vriendelijk’ voor bedrijven, vanwege hun hang naar belastingverhogingen en regulering, waardoor de bedrijfswinsten aangetast worden.

Aanloop

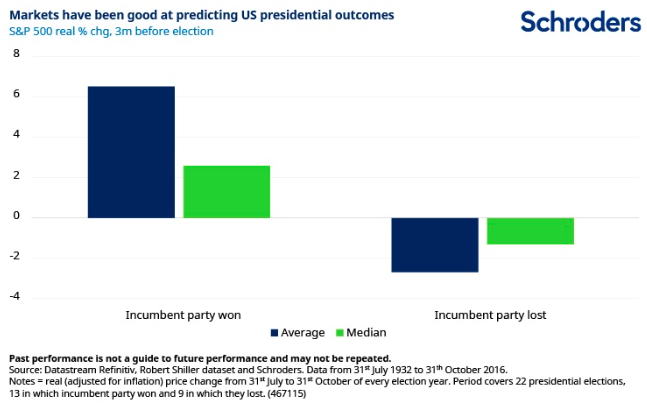

Gemiddeld dalen de aandelenkoersen in de laatste drie maanden voorafgaand aan een verkiezing, telkens wanneer de zittende politieke partij verloor, maar rallyde als de zittende partij won. Dit is ongeacht of de president een Republikein of Democraat was. Als beleggers menen dat Trump in november zal verliezen, zouden de markten nu meer risico’s lopen om een daling in te zetten dan dat ze in de komende maanden zullen stijgen.

Wie is beter

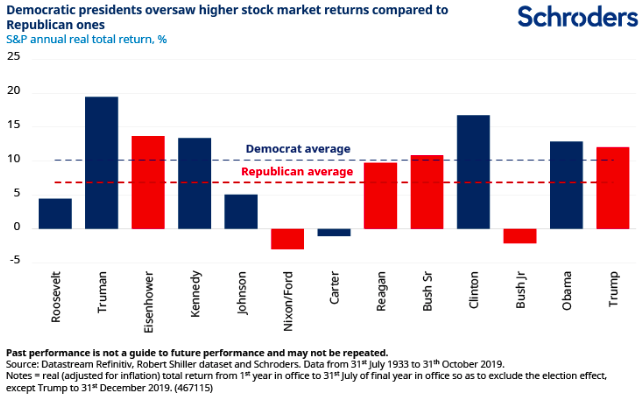

Op een langere termijn liggen de zaken niet zo duidelijk. De heersende gedachte is dat Democratische presidenten slechter zijn voor de aandelenmarkten maar het tegendeel lijkt het geval. Sinds 1933 hebben de Democratische presidenten gemiddeld een hoger beursrendement gezien dan de Republikeinse. Zo bedroeg het gemiddelde (gecorrigeerd voor inflatie) totale rendement voor de S&P 500-index onder de Democratische presidenten 10,2%, tegenover 6,9% onder Republikeinen. Maar dit cijfer is vertekend door de booming years tijdens Clinton en de dotcom- en financiële crisis onder Bush. Zonder die uitzonderlijke termijnen zijn de rendementen vergelijkbaar.

Wat volgens Schroders er meer toe doet, is de netto impact van het totale beleid van de president. De voordelen van Trumps belastingverlagingen zijn bijvoorbeeld tenietgedaan door de handelsspanningen.

Welke impact heeft Biden

Belastingen – Het grootste risico voor de aandelenmarkten is de voorgenomen belastingverhogingen. Een omslag van het ingezette beleid kan negatieve gevolgen hebben voor de aandelenmarkten. Een verhoging van de vennootschapsbelasting naar 28% verlaagt de winsten van de S&P500 bedrijven met 8%. Verder is Biden van plan om een minimumloon in te voeren. Dat tast de bedrijfswinsten verder aan. Samen kunnen ze leiden tot een omslag richting niet-Amerikaanse aandelen. Dit alles is natuurlijk afhankelijk van de voorwaarde dat de Democratische partij een meerderheid Senaat verwerft, zonder welke geen belangrijke belastingwetgeving goedgekeurd zal worden. Bovendien is er een grote kans dat een belastinghervorming in het eerste jaar van Biden van minder belang zal zijn, omdat de economische stimuleringsmaatregelen de hoogste prioriteit hebben.

Gezondheidszorg – De pandemie trekt een zware wissel op lagere inkomens en versterkt de ongelijkheid in de toegang tot gezondheidszorg. Biden zal zowel de controle op medicijnprijzen verhogen, als een optie voor publieke gezondheidszorg invoeren. Beide hebben negatieve gevolgen voor farmaceutische bedrijven en gezondheidsverzekeraars. Ook hier is weer toestemming van het Congres nodig.

Tech – Er is op de Amerikaanse aandelenmarkten sprake van een enorme concentratie in techaandelen. De vijf grootste technologiebedrijven – Microsoft, Amazon, Apple, Google en Facebook – zijn samen goed voor 20% van de totale marktwaarde in de VS. Onduidelijk is hoe Biden denkt over regulering van grote techbedrijven. Desondanks is de Democratische partij in deze kwestie aanzienlijk naar links opgeschoven en kan worden verwacht dat ze Biden onder druk zal zetten de regelgeving op te voeren. De lage belastingen die deze bedrijven betalen zullen waarschijnlijk ook een aandachtspunt zijn. Zo heeft Biden bijvoorbeeld voorgesteld om de wereldwijde minimumbelasting op offshore-winsten te verdubbelen van 10,5% naar 21%.

Buitenlands beleid – 66% van de Amerikanen is kritisch over China. De geopolitieke spanningen zullen onder Biden aanhouden, met name rond technologie en handel. Daarnaast is de kans groot dat Biden de economische samenwerking met Europa en Azië normaliseert. Dit brengt meer stabiliteit en voorspelbaarheid in de internationale betrekkingen, wat ontspanning met zich meebrengt op de wereldmarkt.

Best-case

Een winst van Biden hoeft niet automatisch negatief te zijn voor de markten. Als er een Democratische omslag in het Congres plaatsvind, dat zullen Amerikaanse aandelen het zwaar te verduren krijgen met de hogere belastingen. Dat leidt tot een rotatie richting niet-Amerikaanse aandelen, met name als de spanningen in de internationale handel afnemen.

Als Republikeinen de controle in de Senaat houden, lijken belastinghervormingen onwaarschijnlijk. Maar het buitenlandbeleid ligt met name bij de president. Deze combinatie ziet Schroders als best-case scenario voor de markten. Op de middellange termijn kunnen sector-specifieke zaken opdoemen, die met name druk geven op de waarderingen van de Amerikaanse healthcare- en techsector. Beleggers die hierin overwogen zijn, dienen waakzaam te zijn.

{kind=link}