Onder economen wordt er veel gesproken over de omgekeerde yieldcurve als indicator van een aanstaande recessie in de Verenigde Staten. Het is een soort economisch brandalarm.

De yieldcurve heeft als recessievoorspeller inderdaad een goed trackrecord. Alleen is de voorspelperiode wel erg lang. Maar liefst twee jaar. Dat zou een economische terugval in 2020 impliceren.

De yieldcurve heeft als recessievoorspeller inderdaad een goed trackrecord. Alleen is de voorspelperiode wel erg lang. Maar liefst twee jaar. Dat zou een economische terugval in 2020 impliceren.

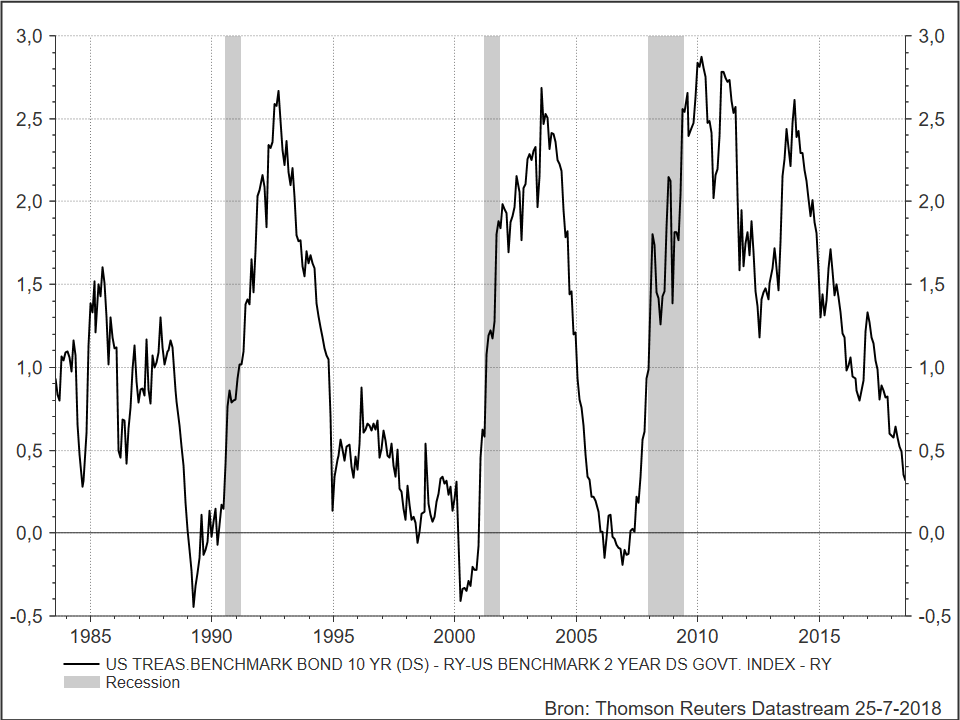

Statistisch gezien stelt het niet veel voor. Immers er zijn slechts drie recessie geweest in de afgelopen 30 jaar. In deze discussie wordt er vaak aan voorbij gegaan dat de yieldcurve nog helemaal niet invers is. Hij is wel heel erg vlak, maar de 2-jaars rente is nog steeds onder de 10-jaars).

Yieldcurve

Bron: Thomson Reuters Datastream, eind juli 2018

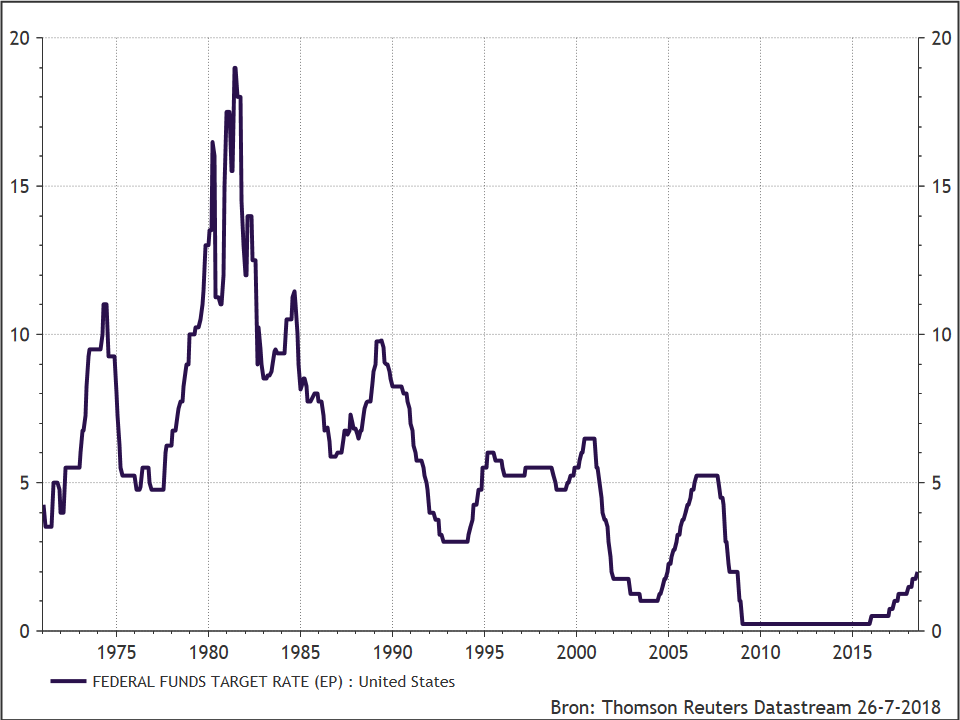

Waarom is de yieldcurve zo’n goede indicator? Er zijn twee kanten aan het verhaal: de korte en de lange kant. De korte rente wordt sterk bepaald door het monetaire beleid van de Fed. Als de Fed vreest voor oplopende inflatie, verhoogt ze de rente (zoals nu). Let wel, ondanks deze verhogingen voert de Fed nog steeds een ruim beleid. De korte rente is nog steeds een heel stuk onder de inflatie. Een Amerikaanse spaarder gaat er in reële termen, dus na aftrek van inflatie, nog steeds op achter uit. Een neutrale rente ligt ongeveer op 2,9% afgaande op de uitlatingen van de diverse Fed governors. Momenteel is de rente 2,0%.

De stijgende Fed-rente is natuurlijk niet goed voor de economie, maar het moet wel gebeuren om te voorkomen dat er loon-prijs spiraal ontstaat. De inflatie loopt dan uit de hand. Begin jaren tachtig was een goed voorbeeld. Toen waren er draconische maatregelen nodig om het inflatiebeest te temmen. De Fed-rente steeg zelfs naar 19%.

Trump vindt de Fed-rentestijgingen maar niets. Logisch, aangezien hij iedere tegenwind voor de economie ongewenst vindt. Daarbij gaat hij voorbij aan het feit dat hij als president nog steeds één van de meest stimulerende monetaire omstandigheden sinds de tweede wereldoorlog meemaakt. Toen Trump nog kandidaat was, dacht hij er nog heel anders over. Toen vond hij het ruime Fed-beleid onverantwoord. Maar er is zelfs een kans dat de Fed eerder het tegenovergestelde doet, om te laten zien dat ze wel onafhankelijk is. Dat heeft Bush senior al eens meegemaakt. Wij gaan er niet van uit, maar de kans bestaat wel.

Fed-rente

Na Trump’s tweet was er een kleine schokreactie in de financiële markten. Dat gebeurt wel vaker. En zoals ook vaker, is dat effect weer snel weg geëbd. Het klinkt als een goede beleggingsstrategie om tegen de Trump’s tweets in te handelen. In Bloomberg wordt de kans op een renteverhoging bij de volgende Fed-vergadering berekend op 88%. Dat percentage is niet veranderd sinds Trump’s tweets. De markten lijken zich dus niets aan te trekken van het twitterkanon.

Na Trump’s tweet was er een kleine schokreactie in de financiële markten. Dat gebeurt wel vaker. En zoals ook vaker, is dat effect weer snel weg geëbd. Het klinkt als een goede beleggingsstrategie om tegen de Trump’s tweets in te handelen. In Bloomberg wordt de kans op een renteverhoging bij de volgende Fed-vergadering berekend op 88%. Dat percentage is niet veranderd sinds Trump’s tweets. De markten lijken zich dus niets aan te trekken van het twitterkanon.

Wel is in dit kader de opmerking van St Louis Fed lid James Bullard opmerkelijk. Deze waarschuwde dat de Fed moest vermijden dat er een omgekeerde yieldcurve ontstaat. Dat klinkt alsof je moet voorkomen dat het brandalarm afgaat. Dat is een rare opmerking. Je moet voorkomen dat er brand ontstaat. Het brandalarm is niet het risico, de brand wel. De yieldcurve is daarom ook het signaal, niet de oorzaak.

De andere kant is de lange kant van de yieldcurve, de 10-jarige staatobligaties. Als de rente hierop daalt (en dus de yieldcurve negatief maakt), is dat een teken dat er minder vraag naar geld is. Dat gebeurt als bedrijven somberder worden over de economische groei. Dan investeren ze minder. 10-jaars obligaties geven momenteel 2,9% rente. Dat is nog steeds laag vergeleken met de economische groei. Dat komt omdat de Amerikaanse obligatiemarkt toch veel beleggersgeld trekt. In de Westerse wereld is 2,9% een vluchthaven voor beleggers die nog een beetje rente zoeken. Dat effect zal verdwijnen als de afbouw van monetaire stimulansen van centrale banken in de rest van de wereld een hogere rente veroorzaakt. Dan kan de Amerikaanse rente ook verder omhoog.

Moeten we de signalen van een de yieldcurve dan maar in de wind slaan? Een recessie over twee jaar is heel goed mogelijk. De huidige economische cyclus loopt al sinds 2009. Daarmee is het een van de langste periode van economische bloei, sinds de tweede wereldoorlog. Recessies komen en gaan als de seizoenen in het jaar. Het heeft geen zin om recessies te allen tijde proberen te voorkomen. De politiek moet een goed economische lange termijn fundament leggen. Zoals weerstand en reserves opbouwen in goede tijden.

Daar zit nou net het probleem in de Verenigde Staten. Daar loopt het begrotingstekort op in goede tijden. Daardoor kunnen de Amerikaanse overheidsfinanciën een recessie slecht dragen. Hoe minder economische groei, hoe minder belastingafdrachten. De economie is één van de belangrijkste factoren voor de het begrotingstekort. Daarbij is de looptijd van Amerikaanse staatsobligaties relatief kort. De duratie is nog geen zes, waarbij het gemiddelde in de Westerse wereld zo rond de acht ligt. Met het Verenigd Koninkrijk als uitschieter van 18 jaar. Een lage duratie betekent dat de overheidsschuld relatief snel moet worden geherfinancierd. Daarmee is het relatief gevoelig voor rentebewegingen.

De stijging van de Amerikaanse rente zal relatief snel een negatieve invloed op de Amerikaanse begroting hebben. De rentelasten bedragen nu al 7,4% van de totale begroting. 5 jaar geleden was dat nog maar 6,4%. Door het oplopende tekort en de oplopende rentepercentages, zal dat snel verder stijgen. Naar verwachting (en dan is dat nog zonder een eventuele recessie) is dat over 5 jaar opgelopen tot 12,0%. Trump had vroeger de bijnaam King of Debt. Nu is hij President of Debt.

Conclusie

De yieldcurve is inderdaad een goede recessie-indicator. Er zal ongetwijfeld een recessie komen. Recessies komen en gaan, net als eb en vloed.

Maar voor de korte termijn hoeven beleggers zich er nog geen zorgen over te maken. Allereerst omdat deze indicator nog niet negatief is. Ten tweede om dat het slechts een indicator is. En ten derde, omdat er net een enorme fiscale stimulans aan de Amerikaanse economie is gegeven (of dat laatste verstandig is op lange termijn is een andere vraag).

De yieldcurve is een goed brandalarm. Maar beleggers kunnen beter op de vuurhaarden zelf letten, dan zich zorgen te maken over het brandalarm.

VS 10-jaars rente – 2-jaars rente

{kind=link}