Tussen 15 februari en 15 maart jl. zagen we een wereldwijde recorddaling in aandelenindices van rond de 35%, gevolgd door een herstel tot wel de helft van de verliezen tot het moment van dit schrijven (midden april 2020).

De volatiliteit is nog altijd hoog als gevolg van de wereldwijd genomen maatregelen om verspreiding van het coronavirus te vertragen.

De volatiliteit is nog altijd hoog als gevolg van de wereldwijd genomen maatregelen om verspreiding van het coronavirus te vertragen.

Onzekerheid over wanneer en op welke wijze economieën weer opengaan en wat de gevolgen op lange termijn zullen zijn qua groei en werkloosheid, houdt beleggers in de greep. Meningen verschillen over hoe lang de maatregelen zullen moeten duren (en hoe snel economische groei erna weer kan herstellen) na een verwachte recorddaling van het wereldwijde Bruto Nationaal Product (BNP) in het tweede kwartaal 2020.

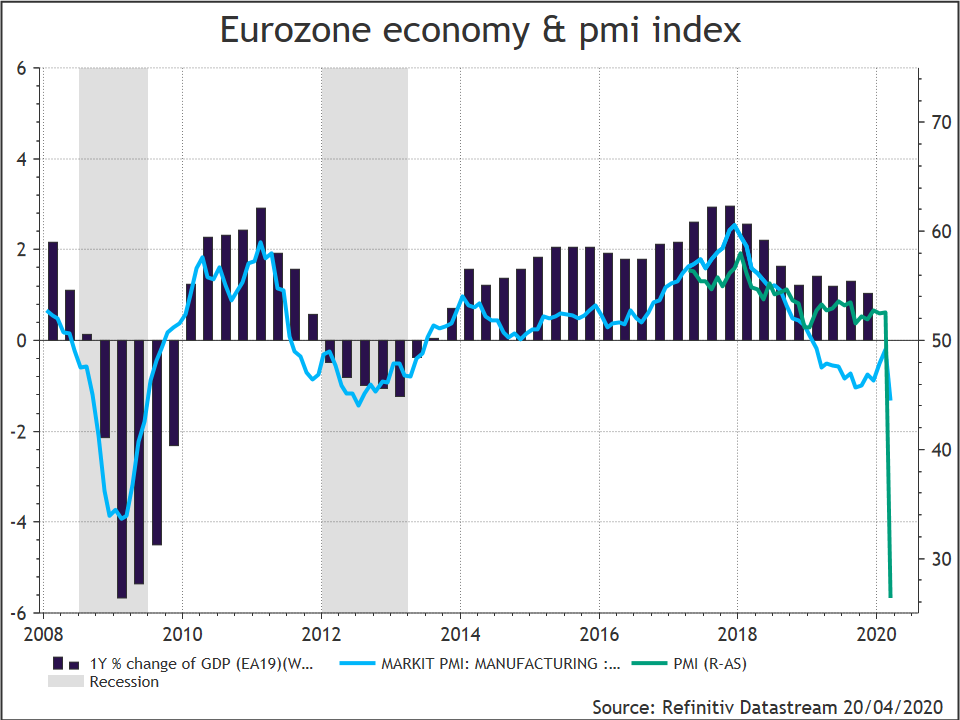

PMI voor productie en service-industrie Eurozone

Bron: Refinitiv Datastream, 20 april 2020

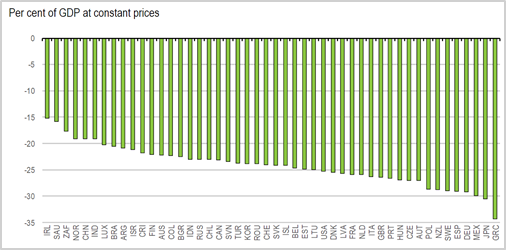

De potentiële initiële impact op de activiteit van gedeeltelijk of volledig stilleggingen van de economie

* Als percentage van BNP bij constante prijzen.

Bron: Jaarlijkse nationale rekeningen van de OESO; OESO Handel in database met toegevoegde waarde; Statistieken Korea; Statistieken Nieuw-Zeeland; Braziliaans Instituut voor geografie en statistiek; en OESO-berekeningen, 14 april 2020.

Sommige sectoren hebben momenteel minder last van de maatregelen rondom het coronavirus dan andere, zoals bijvoorbeeld audiovisuele sectoren, datacenters en andere digitale diensten, maar ook cruciale levensmiddelen-producenten, voedseldistributeurs en zelfs doe-het-zelfzaken binnen de detailhandel alsook de bouwsector. Zoals altijd kunnen ook nu individuele aandelenselecties het verschil maken voor beleggers. We nemen de diverse sectoren onder de loep.

Winnaars

Wij zien dat er relatief sterke vraag blijft naar aandelen van onafhankelijke producenten van schone energie (zogenaamde Independent Power Producers, IPPs) zoals Brookfield, Enclavis, Scatec, Atlantica, Falck, Albioma, Nextera en Solaria. Gedreven door de wetenschap dat energie een primaire levensbehoefte blijft, de omzet van deze IPPs voortdurend is door langer lopende afnamecontracten of zelfs langlopende teruglevertarieven en dus een bepaald minimumniveau zullen behouden, lijken producenten van hernieuwbare energie een betrekkelijk veilige haven. IPPs worden door het groeiend volume een eigen beleggingscategorie en koersen hebben vanwege het decentrale karakter steeds minder correlatie met olie.

Een andere interessante niche vormt momenteel de digitale gezondheidszorg. Bedrijven als Teledoc in de Verenigde Staten (die zich richt op medische telefoon/ videodiagnoses en -behandelingen) en Ping An Health and Technology in Hong Kong (actief in software voor gezondheidszorg o.a. voor online medische consulten). Beide bedrijven zijn nog niet winstgevend, maar door de huidige omstandigheden kan de vraag naar hun diensten en producten, nu en in de toekomst, versnellen.

Aandelen van levensmiddelenbedrijven blijven uiteraard relatief goede veilige havens die voorzien in primaire levensbehoeftes. De “Beta” van deze aandelen blijft relatief laag. Ook in tijden van extreem groeiende geldhoeveelheden (de Fed, de Europese Centrale Bank en andere centrale banken duwen nog meer liquiditeit de wereldwijde economieën in dan in 2008/2009) en daarmee op de loer liggende inflatie, bieden bijvoorbeeld Unilever en Ahold Delhaize een relatief goede bescherming. Beide bedrijven hebben YTD Europese indices verslagen. In de foodservice- (Sligro) en drankensector (Heineken) zal het vraagverlies vanuit de horeca slechts gedeeltelijk gecompenseerd worden door thuisconsumptie.

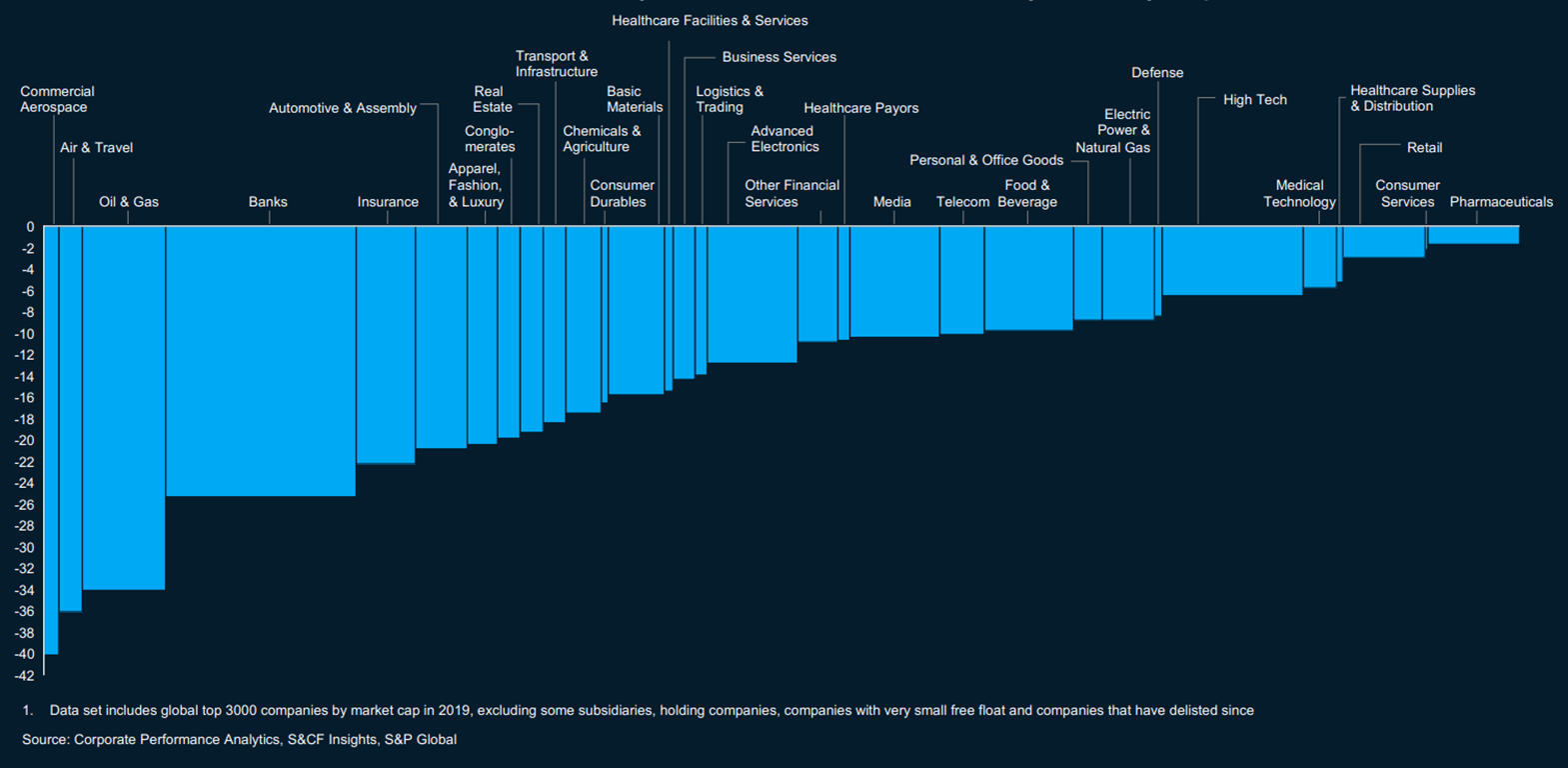

YTD gewogen gemiddelde totale aandeelhoudersrendement in lokale valuta per sector (%)1

Breedte kolommen is start marktkapitalisatie in $

Bron: Mckinsey & Company, 13 april 2020

YTD distributie aandeelhoudersrendementen per sector1

Bron: Mckinsey & Company, 13 april 2020

Verliezers

In de internationale luchtvaart-, hotel-, horecasector en daarmee samenhangende niches van de vastgoedbranche zal het voorlopig lastig blijven. Sommige landen die na een periode van doorgaande maatschappelijke afstand (social distancing) opengingen, zoals Singapore en Zuid-Korea, geven aan rekening te houden met ook toekomstige tijdelijke en regionale “inteligente lockdowns”.

Het is aannemelijk dat de horeca en de reisbranche daarmee geen V-shape recovery zullen bewerkstelligen. Voor sommige landen afhankelijk van toerisme zoals Spanje en Italië, die toch al achterbleven qua hervormingen en staatsschuldenafbouw, zal dat een grote extra uitdaging zijn. Het valt tevens te verwachten dat veel bedrijven de komende tijd door het uitgeven van nieuwe aandelen of uitgeven van goedkoop schuldpapier hun balans zullen proberen te verstevigen.

Horizon

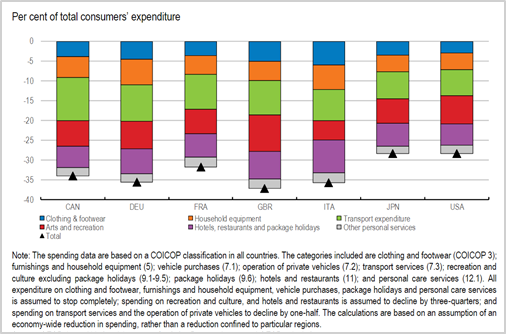

Of we de bodem van indices al gezien hebben, is de grote vraag. Zoals eerder gezegd: veel zal afhangen van de duur en reikwijdte van de maatregelen tegen het coronavirus en in hoeverre overheden het aandurven de economie te openen om werkgelegenheid (deels) te redden. Het BNP groeiherstel en daarmee samenhangende consumentenuitgaven (65%-70% van BNP) zijn er van afhankelijk.

De potentiële initiële impact van gedeeltelijk of volledig stilleggingen op de particuliere consumptie

Bron: jaarlijkse nationale rekeningen van de OESO; Statistics Bureau, Japan; en OESO-berekeningen, 14 april 2020

Economieën zullen zich met de tijd ook leren aanpassen, flexibeler worden en beter kunnen omgaan met snelle en tijdelijke lockdowns. Tevens zal er wellicht sneller dan verwacht een medicijn op de markt komen en erna een vaccin. Toch hebben veel analisten inmiddels veel winstprognoses voor bedrijven al naar beneden bijgesteld.

Op basis van mogelijk nog toekomstige negatieve bijstellingen van winstverwachtingen èn het recente herstel in koersen (de term bear-market rally valt veelvuldig) – lijken aandelen niet heel erg goedkoop meer. Ook in februari 2009 was er nog nergens een teken van reëel economisch herstel uit de crisis en toch begonnen aandelen vanaf dat moment al met een langdurige rally. Afhankelijk van het moment waarop maatregelen tegen corona kunnen worden opgeheven, blijft er zicht op een economisch herstel. Mogelijk pas diep in 2021 of 2022, wellicht al eerder. De liquiditeit die centrale banken (nu al meer dan in 2008/2009) en overheden de markt in laten stromen helpen bij het opvangen van de neerwaartse druk. Door assetinflatie en gebrek aan rendement in vastrentende waarden, kunnen aandelen dan ook op de middellange termijn toch de meest aantrekkelijke beleggingscategorie blijven.

Post-corona: De 1,5 meter-economie

Zonder enige twijfel zal de ICT-sector, in de vorm van digitalisering, internet (of things), datacenters, cloud-services, bekabeling en softwarediensten op een groot aantal vlakken een zeer belangrijke sector blijven. In tijden van doorgaande maatschappelijke afstand (social distancing) zal digitale meetbaarheid van tal van zaken en verbondenheid van vele personen en instanties van levensbelang kunnen zijn voor vele onderdelen van de maatschappij. Denk aan gebieden als telewerken, thuisonderwijs, thuisdiagnostiek, online-winkelen, online-sporten, etc. En ook juist ná corona kan de trend van online-verbondenheid – door verdergaande versnelde innovatie – blijvend zijn. Google, Microsoft en Amazon zijn aandelen die op dat vlak in het oog springen. Maar juist ook kleinere innovatieve bedrijven op dit vlak kunnen doorbreken.

In de niet al te verre toekomst zullen thema’s als gezondheidsbewustzijn, duurzaamheid en zo ook lokale en korte(re) logistieke ketens een nog belangrijker rol gaan spelen dan voorheen. Het coronavirus toont de afhankelijkheid van landen en mensen onderling, maar ook onze afhankelijkheid van onze gezondheid. Daarmee valt te verwachten dat in zowel de nuttiging van levensmiddelen alsook in levensstijltrends als sporten, gezond dieet, biologisch en natuurlijk geproduceerd voedsel alsook lokaal gemaakte producten sterk zullen doorzetten.

Kortere toeleveringsketens in allerlei sectoren, zowel via lokale productie als consumptie (bijvoorbeeld vakanties in eigen land), zullen niet alleen een gevolg zijn van het coronavirus, maar ook van een doorgaande klimaatambitie: kortere ketens zorgen voor minder CO2-uitstoot en dus duurzamere productie, verser producten (levensmiddelen) en niet te vergeten: minder strategische afhankelijkheid (energie). In dat licht is de verwachting dat eerder genoemde IPPs het relatief goed zullen blijven doen.

Een interessant aandachtspunt zijn aandelen in de bouwsector. Voorlopig draait de bouw over het algemeen goed door, niet al te veel gehinderd door social distancing. Echter, bij een teruglopend BNP in combinatie met de groei van onlinediensten, kan deze sector niet immuun blijven voor een recessie (met name op het vlak van kantoren en winkels). Daar staat tegenover dat door vaker en meer op huis aangewezen te zijn (als lockdowns frequenter plaatsvinden tot er voldoende vaccin beschikbaar is) mensen meer investeren in het comfort van de eigen woning.

Duurzaamheidsinvesteringen worden vaak meegenomen bij renovaties van woningen en leveren vaak een energiebesparing op. Kingspan (isolatie) en Nibe Industrier (warmtepompen) zijn aandelen om in de gaten te houden voor te langere termijn.

Al met al is de verwachting dat door social distancing de ICT-sector en decentrale en groene energieopwekking zullen profiteren. Ook doen zich kansen voor in gezondheids-gerelateerde (sub)sectoren en (lokale) voeding en diensten, slimme logistieke oplossingen, huisverbeteringen en thuisentertainment.

Dit artikel is tevens beschikbaar in het Engels: English version

{kind=link}