Wederom staat Argentinië aan de rand van een schuldencrisis. De lage waarderingen van effecten bieden instapkansen, maar beleggers moeten zich wel instellen op grote volatiliteit. Een positieve uitkomst in de opgeschorte onderhandelingen met internationale schuldeisers zou de vooruitzichten voor burgers en beleggers kunnen verbeteren.

In mei ontbrak het de Argentijnse overheid aan middelen om zo’n 500 miljoen dollar rente over uitstaande schuld te betalen, na daarvoor eerder al uitstel te hebben gekregen. Argentinië is daarmee technisch failliet, de negende keer sinds de geboorte van het land in 1816.

In mei ontbrak het de Argentijnse overheid aan middelen om zo’n 500 miljoen dollar rente over uitstaande schuld te betalen, na daarvoor eerder al uitstel te hebben gekregen. Argentinië is daarmee technisch failliet, de negende keer sinds de geboorte van het land in 1816.

Om het land een nieuw economisch drama te besparen, onderhandelt de regering met grote obligatiebezitters zoals Blackrock en Fidelity over een herstructurering van circa 65 miljard dollar aan leningen. De Argentijnen vragen een verlaging van rente, een haircut op de schuld zelf en een uitstel voor aflossingen van drie jaar.

Partijen zouden dichtbij een oplossing zijn, maar eind juni kwamen de onderhandelingen tot stilstand. Het land zou volgens de schuldeisers te veel ruimte eisen om leenvoorwaarden in de toekomst verder aan te kunnen passen. De nieuwe deadline voor het overleg werd opgeschoven naar 24 juli. Hiermee blijft de onzekerheid zeer groot.

Afloop onderhandelingen is cruciaal voor beleggers

De Argentijnse economie is inmiddels al zo’n twee jaar in recessie. In augustus vorig jaar stortten de markten in, na rampzalige voorverkiezingen voor de toen zittende president en hervormer Mauricio Macri.

Aandelencrash in augustus 2019

Bron: Bloomberg

De daaropvolgende nieuwe regering onder de links-peronistische president Alberto Fernández en de maatregelen tegen Covid-19 zorgden voor verdere economische verslechtering. Het verloop van de onderhandelingen over de schuld bepaalt welke richting de economie verder neemt, zo stellen economen en experts.

Staatsschuld, cumulatief rendement

Bron: Bloomberg

Als de onderhandelingen mislukken, kijkt Argentinië aan tegen een lange periode van krimp en internationale isolatie. Schuldeisers zullen naar de rechter stappen om betaling af te dwingen. De inflatie (circa 42%) zal waarschijnlijk verder oplopen met grote gevolgen voor burgers, kredietlijnen zullen wegvallen met ingrijpende gevolgen voor overheid en bedrijven en de Argentijnse peso zal in waarde blijven dalen. Dat is voor beleggers een onaantrekkelijke omgeving.

Komt er een schuldakkoord, dan kunnen de lage waarderingen een aantrekkelijk instapmoment zijn. De economische problemen zijn zeker niet voorbij, maar in dit scenario is een licht en langzaam herstel van economie en markten mogelijk..

Wél heeft Argentinië in totaal 335 miljard dollar aan buitenlandse schuld uitstaan, waaronder 44 miljard bij het IMF. De terugbetaling van dat cohort valt in 2022 en 2023. De Argentijnen hebben inmiddels verzocht om terugbetaling over meer jaren uit te smeren. Het IMF heeft al laten doorschemeren dat een akkoord over het pakket van 65 miljard dollar een positief effect op dat verzoek zal hebben.

De Argentijnse aandelenmarkt: een stuiterbal

De aandelenindex MSCI Argentina heeft in 12 maanden tijd bijna 50 procent aan waarde ingeboet en toont na 22 mei een min of meer vlakke lijn.

MSCI Argentinië

Bron: Refinitiv Datastream, 7-7-2020

De volatiliteit van de MSCI Argentina Index – een index die veel institutionele beleggers via moederindex MSCI Emerging Markets als benchmark gebruiken – is hoog, met enorme jaaruitschieters. De rendementen zijn aanzienlijk grilliger dan voor emerging markets als geheel. Dit is overigens in lijn met de volatiele economische groeicijfers van het land.

De volatiliteit van deze index is niet enkel te wijten aan grilligheid van de Argentijnse economie, maar ook aan het gegeven dat er slechts vijf bedrijven inzitten. Deze vijf zijn goed voor circa 85% (float adjusted) van de binnenlandse Argentijnse aandelenmarkt. IT-bedrijf Globant, is alleen al goed voor een weging van 60% in de index. Twee financiële bedrijven halen samen 20%, en dan is er nog energiebedrijf YPF en Telecom Argentina.

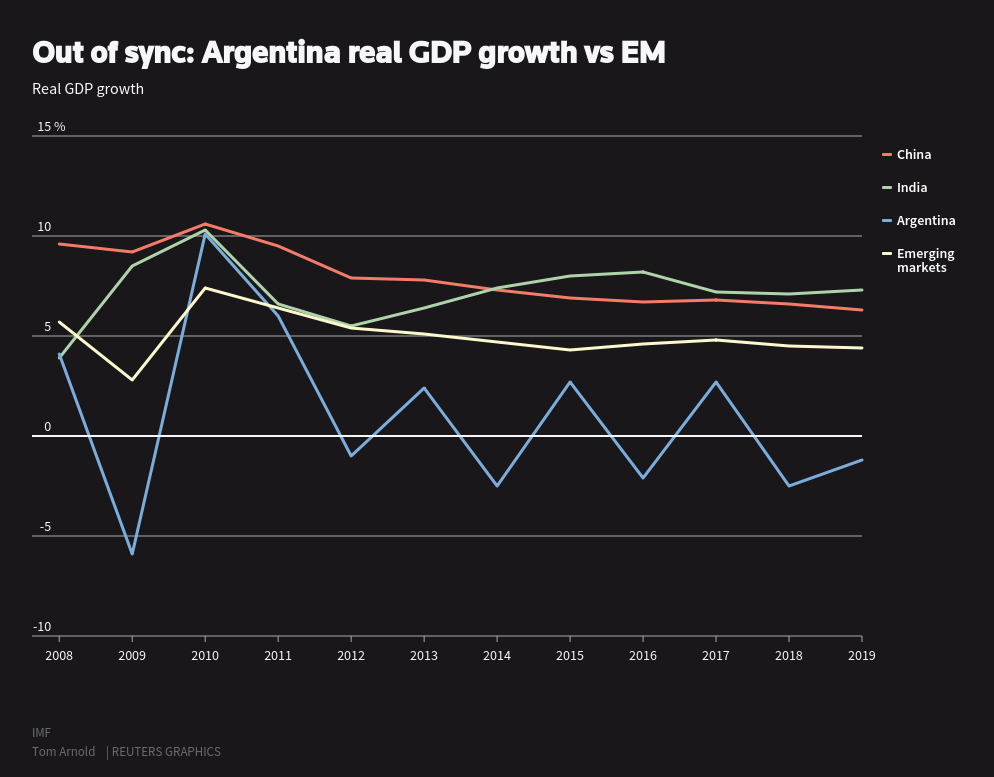

Grillige Argentijnse economie

Bron: IMF | Tom Arnolds Reuters Graphics

Daarmee doet deze MSCI-index geen recht aan de Argentijnse economie, na Mexico en Brazilië de op twee na grootste economie van Latijns-Amerika. De aandelenmarkt is vrij gedifferentieerd, de brede Argentijnse aandelenindex Merval biedt daardoor een iets stabieler plaatje, al zijn er ook hier periodes geweest waarbij beleggers in een achtbaanrit zaten.

Op dit moment zijn de hoge inflatie en de recessie in Argentinië geen uithangbord voor aandelenbeleggers. De druk op de bedrijfsresultaten neemt toe. Covid-19 heeft de economische crisis verder verdiept, zo stelt Moody’s. De voeding- en telecomsector hielden zich nog redelijk staande, maar andere sectoren staan onder forse druk. Dit jaar krimpt de reële economie naar verwachting met 8 procent, consumentenprijzen stijgen verder, met zo’n 45 procent, aldus het kredietratingbureau. Bedrijven kunnen hierdoor in liquiditeitsproblemen komen. Dit is een risico voor bezitters van uitstaande schuld van deze bedrijven en voor aandeelhouders in deze bedrijven.

Ook waarschuwt Moody’s in dit verband voor het valutarisico. Maar liefst 96% van de buitenlandse schuld van bedrijven is unhedged. Dat betekent dat in Argentijnse pesos de schuld bij verdere devaluatie van deze munt stijgt. Veel bedrijven zagen de default in overheidspapier aankomen en hebben hierop voorgesorteerd met de uitgifte van lokale peso-obligaties. Hiermee denken ze de verplichtingen jegens buitenlandse obligatiehouders nog te kunnen financieren. De discount op Argentijnse bedrijfsobligaties is daardoor flink lager dan de 60% die staatsobligaties onder intrinsiek noteren.

Staatsobligaties versus bedrijfsobligaties

Bron: Bloomberg, per 17 juni 2020

De economische groei is belangrijk voor bedrijven. Een krimp is dus een slecht teken. De hoge werkloosheid en de zwakke koopkracht van Argentijnen helpen ook niet.

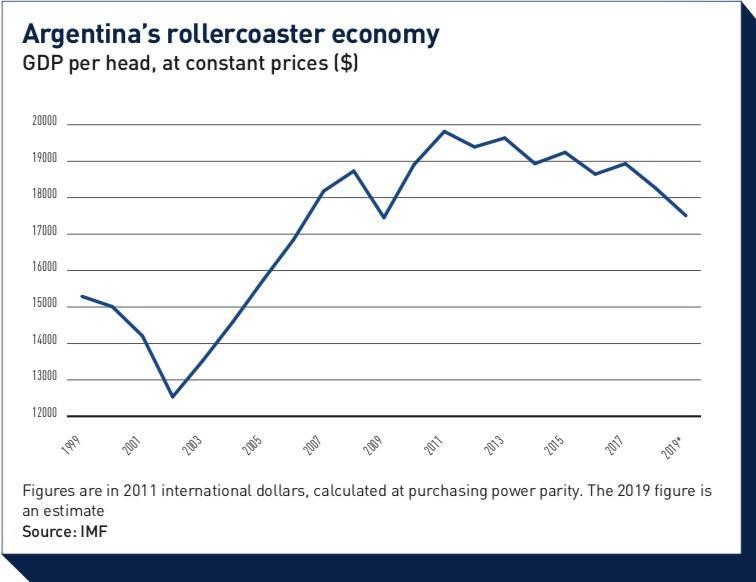

Koopkracht in dollars

Bron: IMF

Pogingen van de huidige regering om de omstandigheden van burgers te verbeteren zijn voor bedrijven hoopgevend, maar zullen qua overheidsfinanciën voor schuldeisers problematisch zijn. Een einde van de impact van Covid-19 zou positief uitpakken voor zowel economie als aandelen.

Een ander belangrijk risico voor aandelenbeleggers is dat Argentinië haar plek in de emerging markets index kan verliezen. Indexbouwer MSCI heeft hiervoor eind juni gewaarschuwd, nu kapitaalrestricties de toegankelijkheid van de Argentijnse aandelenmarkt voor buitenlandse beleggers verlagen.

Het land is juist vorig jaar in de MSCI Emerging Markets index opgenomen en voor de waardeontwikkeling van Argentijnse aandelen is dat goed nieuws. Opname in deze bekende index betekent dat je veelal automatisch op de kooplijst van passieve fondsen komt. Ook voor actieve beleggers is dit echter een zeer belangrijk koopsignaal. Om zo snel weer uit de index te verdwijnen, terug naar bijvoorbeeld de status van frontier market, zou een nieuwe tegenslag voor de Argentijnse aandelenmarkt zijn.

Wel of niet in portefeuille?

Veel van deze markten als Argentinië bieden een groter groeipotentieel dan ontwikkelde markten. Hervormingen, een grotere veerkracht van overheden en bedrijven en verbeterde economische ratio’s – zoals inflatie, en wisselkoersstabiliteit – maken ze interessant voor beleggers.

Het landenrisico is hierbij echter een overweging en Argentinië heeft hier simpelweg geen sterke kaarten. Aandelen zijn echter dermate afgestraft dat een verbetering van omstandigheden tot herstel kan leiden.

De Argentijnse aandelenmarkt is sinds medio vorig jaar weer in de MSCI Emerging Markets vertegenwoordigd. Groot is de weging echter niet, in eind oktober vorig jaar telde Argentinië voor 0,18% mee in de index, een factor 5 kleiner dan in 2001. In de JP Morgan Emerging Markets Bond Index Global Diversified daalde het aandeel in deze periode van 12% naar ruim 1%.

Strategisch heeft het land in een emerging markets portefeuille een bescheiden plek. De volatiliteit op Argentijnse markten biedt echter ruimte om extra alpha te generen. Voor beleggers die dicht bij hun benchmark willen blijven, kan een significante opname van Argentinië wel voor een flinke afwijking ten opzichte van de benchmark zorgen. Beleggers zullen moeten afwegen of het opwaarts potentieel die tracking error waard is. Een tijdelijke extra allocatie ligt het meeste voor de hand.

De vooruitzichten voor Argentinië blijven wel onzeker. Een succesvolle herstructurering van schulden zal veel financiële pijn voor de overheid afwenden en de regering meer mogelijkheden bieden om bedrijven en burgers financieel te steunen. Met name de laatste groep heeft veel te verduren gehad.

Uiteindelijk zijn ook buitenlandse beleggers bij een goede economie en een koopkrachtige burger gebaat. De schuldenlast in haar huidige vorm is in dat licht simpelweg onhoudbaar. Veel hangt ook af van het verdere verloop van Covid-19 in het land. Versoepeling van de lockdown zou op korte termijn direct tot economisch herstel kunnen leiden.

Op langere termijn zal de overheid moeten kijken naar verdere versterking en internationale openstelling voor bedrijven en markten, om buitenlands kapitaal aan te kunnen trekken en de teruggang van de peso te keren. Voor wat de schuldenlast betreft zou de volgende horde dan in 2022 liggen, wanneer het IMF aan de deur klopt voor terugbetaling van de kredietlijn. Zodra ook daarover afspraken zijn gemaakt staat voor Argentinië de deur open naar een stabielere, financiële en economische periode.

Conclusie

Beleggers in Argentinië moeten rekening houden met volatiliteit. Dit biedt actieve beleggers echter kansen om extra alpha te genereren. Beleggers moeten wel de vinger aan de pols houden: de herstructurering van de schuld, politieke ontwikkelingen en de waarde van de Argentijnse peso zijn cruciaal. Als hier vooruitgang in wordt geboekt, zullen financiële markten herstellen en zullen beleggers en Argentijnse burgers hun tranen eindelijk kunnen drogen.

Dit artikel is ook beschikbaar in het Engels: English version

{kind=link}