Begin 2021 waren internationale beleggers erg overtuigd van de goede vooruitzichten voor opkomende markten. Ondanks, of misschien wel juist dankzij, dit grote enthousiasme zijn koersen in de landen sindsdien sterk achtergebleven bij de rest van de wereld. Sinds half februari maar liefst 12%.

In dit stuk zullen we ingaan op de oorzaken van deze grote daling en hoe wij de toekomst voor deze beleggingsregio zien.

In dit stuk zullen we ingaan op de oorzaken van deze grote daling en hoe wij de toekomst voor deze beleggingsregio zien.

China

De koersontwikkelingen in de Chinese aandelenmarkt spelen een dominante rol. Van de 12%-daling werden 8 procentpunten veroorzaakt door de negatieve koersontwikkeling in China. Deze markt was begin van het jaar goed voor een 40%-weging van de totale emerging markets index. Door de stevige koersdalingen is dat nu nog maar 35%.

Relatieve performance van opkomende markten (lichtblauw) en China (donkerblauw) versus MSCI World

Bron: Refinitiv Datastream, 11/05/2021

Cyclus

Het coronavirus is één van sleutels in de zoektocht naar de verklaring achter dit fenomeen. Toen in de eerste maanden van 2020 het virus in China rondspookte, keek de rest van de wereld verbijsterd naar het Chinadrama. De Chinese beurs daalde ook veel harder dan in de rest van de wereld. Uiteindelijk verspreidde het virus zich over de rest van de wereld.

Intussen bleken de rigoureuze maatregelen in China effect te sorteren. De impact op de Chinese economie was daarom kort maar hevig. Hetzelfde geldt voor het koersherstel in de aandelenmarkten. De Chinese economie draait alweer een tijdje normaal. Beleggers hopen nu dat het virus in de Westerse landen onder controle is, waardoor deze economieën sneller gaan herstellen. De cyclus was dus in eerste instantie in het voordeel van China, maar is nu in het nadeel.

Overheidsingrijpen

Beleggers zijn de afgelopen tijd meer sceptisch over Chinese aandelen door de acties van de Chinese overheid naar bedrijven toe. Met name richting die bedrijven, die dreigen te machtig worden. In Westerse landen zijn er wetten, waaraan bedrijven zich dienen te houden. In China zijn bedrijven afhankelijk van hun relatie met de overheid. Dat was altijd al zo, maar door diverse acties van de Chinese overheid is dat nu duidelijk naar voren gekomen.

Zo was er vorig jaar plotseling het afblazen van de beursintroductie van de Ant groep, omdat de toezichtzichthouder vlak voor de emissie extra eisen stelde. Deze extra eisen kwamen nadat Jack Ma, CEO en grootaandeelhouders van Alibaba en de Ant groep, kritiek had geuit op de financiële toezichthouder. Ook werd Alibaba aangepakt wegens ongeoorloofde monopoliepraktijken. Allibaba moest een boete van U$ 2,8 miljard betalen. Met name de timing (enkele maanden na de kritische opmerkingen van Jack Ma) is bijzonder, zeker omdat het al die jaren wel is toegestaan. De willekeur van de Chinese overheid is vooral hetgeen waar beleggers zich zorgen over maken.

Ook de terughoudende houding van de Chinese overheid richting de vermogensbeheerder Huarong Asset Management baart beleggers zorgen. Huarong is een beheerder die grotendeels in handen is van de overheid. Ze specialiseren zich in leningen van slechte kwaliteit. De portefeuille is € 260 miljard groot. De voormalige CEO is gearresteerd en geëxecuteerd wegens fraude. Over de kwaliteit van de portefeuille zijn grote vraagtekens. De manager heeft zelf voor € 19 miljard geleend op de kapitaalmarkt.

De afgelopen jaren zijn er wel meer Chinese bedrijven failliet gegaan. De Chinese overheid redt niet iedere bedrijf meer, vanwege morele bezwaren. Voorbeelden zijn de spraakmakende faillissementen van mijnbouwbedrijf Yongcheng Coal and chipmaker Tsinghua Unigroup eind vorig jaar. De grootte en het overheidsbelang maakten dat Huarong daarin een uitzondering leek te zijn. Het is op dit moment nog steeds niet zeker of Huarong gered gaat worden of niet.

| Verdeling opkomende landen

Toen Goldman Sachs chief economist Jim O’Neill met het acroniem BRIC kwam, stond dat gelijk aan opkomende markten. BRIC is de afkorting van voor Brazilië, Rusland, India en China. O’Neill wilde met zijn rapport van destijds vooral de groeipotentie van deze landen aangeven. Hij had het vooral over de economische groei. Die kwam er ook. In de eerste vijf jaar nadat het rapport gepubliceerd was, profiteerden daar ook de aandeelhouders van. Sinds 2006 zijn opkomende markten achtergebleven bij de wereld aandelenindex. De verklaring is dat vooral de gemiddelde loongroei groter was dan de economische groei, waardoor de winstgevendheid van de bedrijven in deze markt onder druk kwam te staan. Daar bovenop kwam dat door matige corporate-governance-praktijken, beleggers de nodige ongelukken en schandalen meemaakten. Dit drukte ook het totaalrendement. China is nu het belangrijkste land met een weging van 35%. Ten tijde van O’Neill’s rapport was dat net iets meer dan 10%. |

Top 10 opkomende landen

|

Kredietverlening in China

Een hele belangrijke factor voor de recente terughoudendheid van beleggers is wel de kredietontwikkeling in China geweest. In het verleden is het een uitermate nuttig beleidsinstrument geweest. De Chinese regering beseft echter terdege dat dit instrument niet eeuwig kan worden ingezet. Echter, normalisatie heeft een negatief effect op de economische groeiverwachtingen en op de financiële markten. Iets dergelijks hebben we in 2015/2016 gezien. Ook toen was het nodig om de kredietkraan dichter te draaien. En ook toen deed de Chinese aandelenmarkt het slechter dan de rest van de wereld.

China beseft dat de grote hoeveelheid kredieten een risico is. Een land is dan afhankelijk van het vertrouwen van de markt en daarom worden de kredieten beteugeld. Recentelijk kwam een onderzoek naar buiten van een viertal internationale onderzoekinstituten. Deze hadden de hand weten te leggen op een honderdtal leningsovereenkomsten tussen Chinese staatsbedrijven en overheden in opkomende landen. Een steeds vaker voorkomende clausule was dat de leningen geheim moesten blijven. Dat kan betekenen dat de cijfers over de schuldenproblematiek zeer waarschijnlijk nog erg onderbelicht zijn.

Naast China zijn er ook ander factoren die een rol spelen in de performance van de opkomende markten.

Amerikaanse dollar

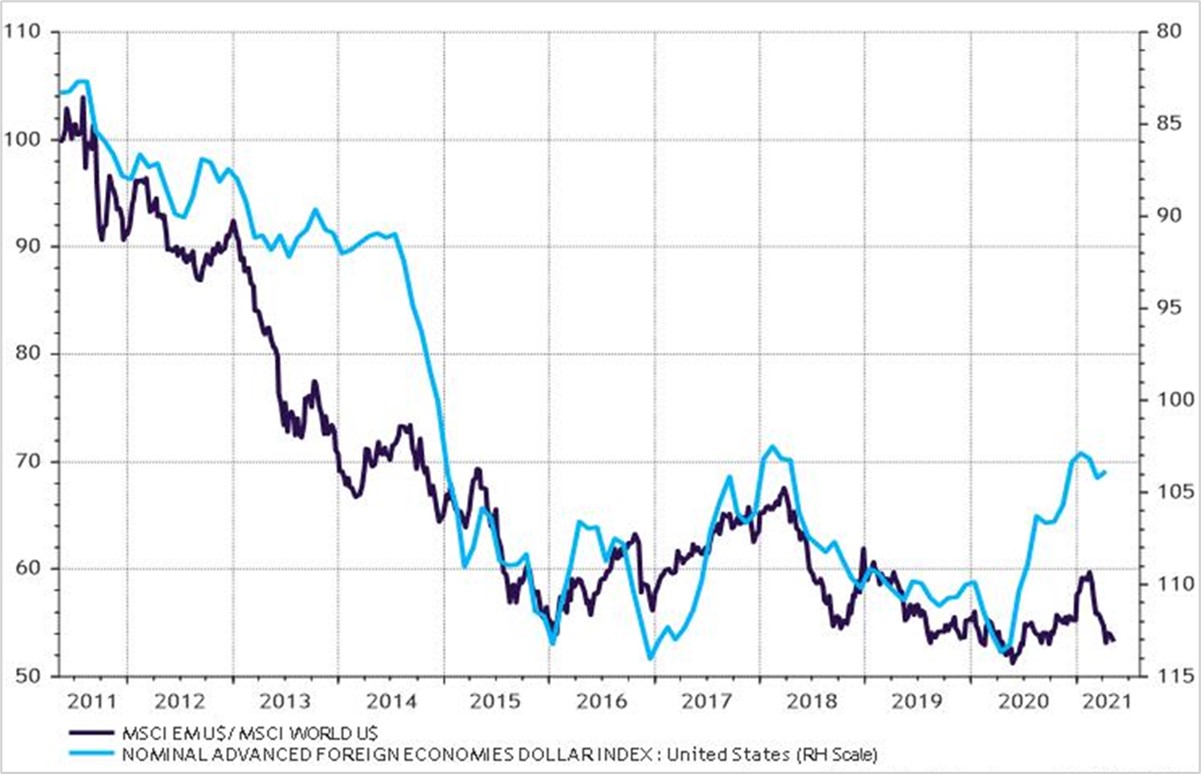

Ook de sterkte van de Amerikaanse dollar is een belangrijke factor voor opkomende markten. Dat komt onder andere omdat veel bedrijven in deze landen schulden in Amerikaanse dollars hebben. In lokale valuta kan niet of tegen hoge rentepercentages worden geleend. De dollaromzet van deze bedrijven is meestal maar beperkt. Daardoor ontstaat er een valutamismatch en doen opkomende markten het meestal slecht als de Amerikaanse dollar sterk staat.

Relatieve performance opkomende landen versus US dollar

Bron: Refinitiv Datastream, 11/05/2021

Vaccinatiegraad

De vaccinatiegraad is ook een belangrijke factor voor opkomende markten. Deze loopt volgens COVAX in opkomende markten naar verwachting eind 2021 naar 28%. Dit in tegenstelling tot de Westerse economieën waar dat tegen die tijd 72% moet zijn. In China ligt de verwachting op 32%. Door de recente uitbraken zoals in India is de vaccinatiegraad een serieus risico. Bovendien kan niet ieder land een dergelijk rigoureus lockdownbeleid voeren zoals China.

Turkije als alarmsignaal

Voor het risicobesef van beleggers in de opkomende markten is implosie op de Turkse financiële markten ook van belang. De Turkse lira daalde 12% in maart. De Turkse aandelenmarkt ook nog eens met 10%. De dramatische daling werd veroorzaakt door het ontslaan van de derde gouverneur van de centrale bank door president Erdogan in een paar jaar tijd. Het monetaire beleid van de Turkse centrale bank zal niet worden bepaald door wat economisch verstandig is, maar wel door wat Erdogan het beste uitkomt. De weging van de aandelenmarkt heeft nauwelijks effect op het totaal, maar het geeft wel een duidelijk signaal welke risico’s beleggers in opkomende markten lopen.

| Tech in opkomende markten

10 jaar geleden was er een grote correlatie tussen de grondstoffenmarkten en de koersen in opkomende landen. Tegenwoordig is technologie de belangrijkste sector. Internetaandelen hebben veruit de grootste weging. Voorbeelden zijn: Tencent, AliBaba, Meituan en JD.com. Taiwan Semiconductors is het bedrijf met de grootste individuele weging in de index (6,3%). Top 10 sectorverdeling

|

ACTIAM’s visie en positionering

Het ACTIAM’s assetallocatieteam heeft in het begin van het jaar en tegen de consensus in opkomende markten onderwogen. De onderweging was vooral geïnitieerd door het overmatige enthousiasme onder beleggers en het feit dat deze markten in historische perspectief juist wat duur waren. Nu deze oververhitting weer is afgekoeld, is er winst genomen en is deze onderweging teruggebracht naar neutraal.

Relatieve koers-winstverhouding opkomende markten versus MSCI World index

Bron: Refinitiv Datastream, 11/05/2021

Opkomende markten zijn een veelheid van markten met allemaal een eigen profiel. Het is duidelijk dat de Chinese aandelenmarkt en de Amerikaanse dollar de belangrijkste factoren van belang zijn. De plannen van de regering Biden voor een fiscaal expansief beleid kan een negatief effect op de koers van de Amerikaanse dollar hebben. Dat is positief voor opkomende landen.

De factor China blijft echter een onzekere factor. De genoemde factoren geven duidelijk aan waarom opkomende markten goedkoper zijn versus de ontwikkelde markten. Als de risico’s voldoende zijn ingeprijsd, zal ACTIAM weer een actieve positie innemen.

{kind=link}