In de afgelopen dagen zijn de spanningen tussen de VS en China op het gebied van het handelsbeleid opnieuw opgelopen.

Eerder deze week kondigde president Trump aan dat er een 10% importtarief geheven zal worden op een extra 200 miljard aan Chinese importen. Valutamarkten reageerden hierop. De Chinese yuan daalde opnieuw richting 6,70 ten opzichte van de Amerikaanse dollar. Verder daalde valuta’s van landen die afhankelijk zijn van internationale handel en valuta’s van landen die afhankelijk zijn van grondstoffenexporten. Kortom de grote winnaar was de Amerikaanse dollar.

Ondanks dat de stemming op financiële markt verslechterd is, kan dit gedrag niet aangemerkt worden als standaard risico-aversie. In een standaard geval van risico-aversie dalen de rentes op Amerikaanse staatsobligaties en appreciëren de Japanse yen, de Amerikaanse dollar en de Zwitserse frank. In de huidige situatie bewegen de rentes op Amerikaanse staatsobligaties amper en dalen de Japanse yen en de Zwitserse franc ten opzichte van de dollar. Dit komt doordat Japan en Zwitserland afhankelijk zijn van de wereldhandel. Een mogelijke handelsoorlog wordt daarom gezien als negatief voor valuta’s van landen die afhankelijk zijn van de wereldhandel. Onze VS-econoom is tot een interessante conclusie gekomen. De recent aangekondigde importtarieven van 10% kan gecompenseerd worden door een verzwakking van de wisselkoers. De daling van de Chinese yuan heeft zo al een deel van het effect van deze importtarieven geneutraliseerd. De VS komt er het slechtst uit. Amerikaanse exporteurs krijgen te maken met importtarieven van andere landen en een duurdere dollar.

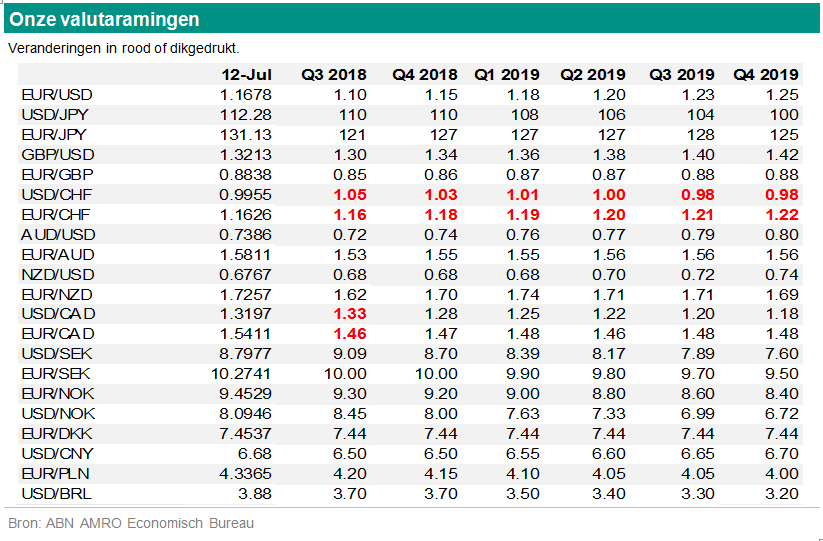

De Zwitserse frank is over het hoogtepunt heen

We verwachten dat de Zwitserse frank over het hoogtepunt heen is. Ten eerste denken we dat financiële markten nu voldoende rekening houden met het politieke risico in Italië. Ten tweede is de Zwitserse inflatie nog ver onder de doelstelling van de centrale bank. Daarom zal de centrale bank een stijging van de frank proberen te temperen. Op dit moment verwachten beleggers dat de SNB voor het einde van 2019 de rente zal verhogen. We denken dat dit onwaarschijnlijk is. We gaan ervan uit dat de SNB pas na de ECB over zal gaan tot het verhogen van de beleidsrente. Wij verwachten dat de ECB de rente zal verhogen in december 2019. De SNB zal dan pas in 2020 overgaan tot het verhogen van de rente.

Het bericht FX Weekly – Handelsspanningen lopen op verscheen eerst op Insights.

{kind=link}