Begin deze maand zullen 197 landen die partij zijn bij het Raamverdrag van de Verenigde Naties inzake klimaatverandering voor de 26e keer bijeenkomen tijdens de Conferentie van Partijen (“COP”) in Glasgow.

COP26 is van groot belang, aangezien het de eerste conferentie is waar de eerste vijfjarige voortgangscyclus voor de uitvoering van het Akkoord van Parijs (COP21) om de opwarming van de aarde tegen 2100 tot 1,5 graad Celsius te beperken en tegen 2050 tot een energieneutraal niveau te komen, zal worden geëvalueerd en geactualiseerd.

COP26 is van groot belang, aangezien het de eerste conferentie is waar de eerste vijfjarige voortgangscyclus voor de uitvoering van het Akkoord van Parijs (COP21) om de opwarming van de aarde tegen 2100 tot 1,5 graad Celsius te beperken en tegen 2050 tot een energieneutraal niveau te komen, zal worden geëvalueerd en geactualiseerd.

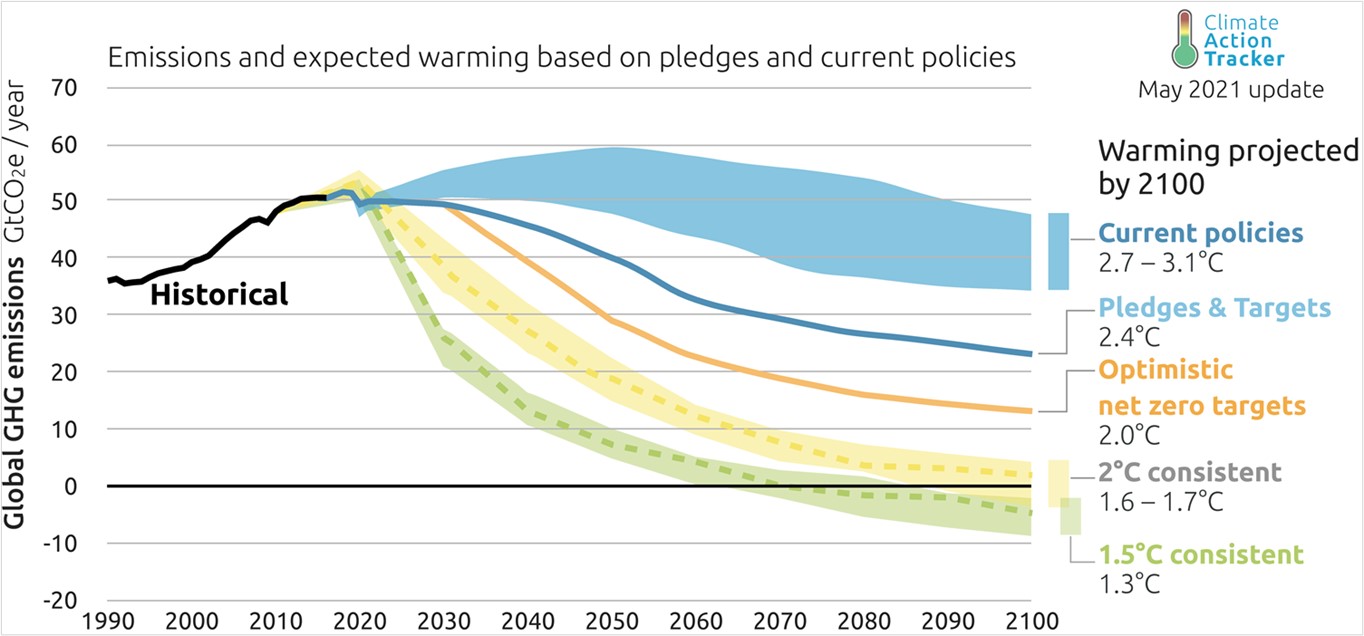

Helaas levert de som van de tot dusver ingediende nationaal vastgestelde bijdragen (NDC’s) van de afzonderlijke landen een opwarming op die verontrustend veel hoger ligt dan 2°C, laat staan het voorkeursscenario van 1,5°C. Intussen voltrekken de klimaatveranderingen zich in een veel sneller tempo dan aanvankelijk was voorzien.

Opwarmingsprojecties 2100

Bron: Climate Action Tracker, May 2021

COP26 staat dan ook in het teken van ambities, bevestiging van intenties en versnelling van de regelgeving. Het succes van de conferentie zal worden afgemeten aan de mate waarin soevereine staten en bedrijven zich gezamenlijk inzetten voor de belangrijkste onderwerpen: versnelling van de overgang naar elektrische voertuigen, hernieuwbare energie, afbouw van het gebruik van steenkool, het terugdringen van ontbossing en het beschikbaar maken van financiering.

COP26 is een goede test om na te gaan of landen, vooral die buiten de EU, bereid zijn hun vermeende nationale kortetermijnbelangen en machtsspelletjes opzij te zetten door zich te verbinden tot een snellere vermindering van de CO2-uitstoot, het delen van technologie en het verhogen van de financiële steun.

Wat gebeurt er als COP26 mislukt?

- Klimaatverandering zal niet vanzelf verdwijnen. Als COP26 mislukt, zullen tijdens COP31 (de volgende vijf jaar van de evaluatiecyclus met betrekking tot het Akkoord van Parijs) dringender maatregelen moeten worden genomen. De transitie zal exponentieel sneller moeten verlopen, waardoor bedrijven minder tijd zullen hebben om zich aan te passen en de nodige middelen te herverdelen, gestrande activa te voorkomen of te aanvaarden dat activa aanzienlijk worden afgewaardeerd. Dit zal mogelijk resulteren in een algemeen hogere inflatiedruk in de toekomst in plaats van een geleidelijke verandering. Als regeringen te laat beslissen om stappen te nemen, stijgt het risico op doorgeschoten regelgeving aanzienlijk (onvermijdelijke beleidsreacties, inevitable policy response – IPR), die ook een negatieve invloed kunnen hebben op de economie en bedrijven.

- Op korte termijn zal er waarschijnlijk sprake zijn van winstnemingen in de aandelen in duurzame energie, technologie en industrie die verband houden met de energietransitie. Tegelijkertijd zijn bedrijven in traditionele sectoren zoals de energiesector en basismaterialen voorlopig veilig, omdat zij niet zullen worden getroffen door nieuwe regelgeving en hoge koolstofprijzen. Door de vertraging in de transitie zullen zij minder tijd hebben om zich aan te passen, wat hoogstwaarschijnlijk veel duurder zal uitvallen en tot veel meer ontwrichting zal leiden.

- Als COP26 mislukt en daardoor overheidsmaatregelen in andere regio’s uitblijven, zal dit het negatieve signaal afgeven dat bedrijven hun transitieplannen moeten uitstellen, wat zal leiden tot een almaar krimpend universum van adaptieve bedrijven waar duurzaam in kan worden belegd. Tegelijkertijd zullen het activisme en engagement van beleggers op zowel nationaal als bedrijfsniveau waarschijnlijk sterk toenemen.

- De EU, de Verenigde Staten (VS) en een handvol andere landen zullen waarschijnlijk op eigen houtje proberen de opwarming van de aarde te compenseren en terug te dringen door strengere regelgeving en hogere belastingen voor bedrijven die op hun grondgebied actief zijn. Om aan de eisen te voldoen, zullen de daar gevestigde bedrijven hun activiteiten moeten verplaatsen naar regio’s zonder regelgeving of zullen zij hun investeringen moeten verhogen, wat leidt tot kosteninflatie, lagere rentabiliteit en een verminderd concurrentievermogen. Tegelijkertijd zullen plaatselijke consumenten geen toegang hebben tot producten uit minder “groene” regio’s of een aanzienlijke CO2-grensheffing moeten betalen. Al met al zal de groei van het Bruto Binnenlands Product (bbp) vertragen, waardoor er minder financiële middelen beschikbaar zullen zijn voor de energietransitie.

- Op de lange termijn zou het ook leiden tot grotere fysieke risico’s in verband met extreme weersomstandigheden, het smelten van het ijs op de Noordpool, gezondheidsproblemen en meer concurrentie op het gebied van voedsel en schoon water. Ondernemingen die blootgesteld zijn aan de fysieke klimaatrisico’s zullen in een nadelige positie terechtkomen en het algemene winstgevendheidsniveau zal hoogstwaarschijnlijk dalen. In een rapport uit 2019 raamt Moody’s de economische kosten van de klimaatverandering op USD 54 tot 69 biljoen tegen 2100, zelfs in een 1,5- 2°C-scenario. De cijfers zullen sterk stijgen met elke 0,5°C extra opwarming. Andere bronnen ramen een negatief effect van 10-25% op het bbp ten opzichte van de verwachte niveaus tegen 2100.

Waarom zal COP26 een succes worden? Waarom is deze keer anders dan COP21 of zelfs COP25?

Het ziet ernaar uit dat het deze keer anders zal gaan dan bij COP21 of zelfs COP25, gezien het feit dat er meer ondersteunende dan tegenwerkende factoren zijn: steun van het overgrote deel van de landen/regio’s met de meeste uitstoot, waaronder China en de VS, een enorme verschuiving in de publieke opinie en het sentiment onder aandeelhouders en een steeds grotere bewustwording in en toezeggingen vanuit het bedrijfsleven. Dit zijn naar onze mening de sleutels tot succes.

Wat is er op nationaal niveau verbeterd?

Zowel de grootste uitstoters als de grootste investeerders in schone energie, China (28% van de mondiale uitstoot) en de VS (15% van de mondiale uitstoot), doen nu mee aan de klimaattransitie. China streeft ernaar om tegen 2060 Net Zero-neutraliteit te bereiken en de VS mikken op 2050. Saillant detail: beide landen lijken bereid een strategische concurrentiestrijd aan te gaan om het leiderschap op klimaatgebied. De steun van China is van cruciaal belang voor de energietransitie, aangezien China meer dan 90% van de wereldwijde zeldzame aardmetalen en het grootste deel van de kobalt- en lithiumvoorraden in handen heeft. Cumulatief hebben 131 landen zich gecommitteerd aan een of ander type Net Zero-doelstelling of hebben dit op de agenda staan. Er zijn echter niet veel formele actieplannen en wetten. Met een beetje geluk zal COP26 het gevoel van urgentie doen toenemen en veranderingen in nationale wetgeving stimuleren.

Wat is er veranderd op de financiële markten?

- Er is sprake van een aardverschuiving in het sentiment van de financiële markten, die in 2015 niet reageerden op de resultaten van COP21. De afgelopen vijf jaar is ESG-beleggen meer mainstream geworden en beschouwen beleggers over de hele wereld de risico’s van klimaatverandering als een integraal onderdeel van hun beleggingsbeslissingen. Interessant is dat maatschappelijk verantwoord beleggen en impactbeleggen het sinds 2018 op cumulatieve basis ook beter hebben gedaan dan de bredere markten. In 2021 zal bijna 30% van alle aandelenfondsstromen betrekking hebben op ESG, waardoor het totaal beheerd vermogen in wereldwijde ESG-fondsen volgens BAML zal stijgen tot USD 1,6 biljoen. Dit weerspiegelt een toegenomen financieel belang in de beleggersgemeenschap, die op haar beurt meer druk op politici uitoefent om verandering te brengen.

Duurzaamheidsmarktindicatoren

Bron: ACTIAM, MSCI, Bloomberg. Rebased -3Y=100.

- Dat meer beleggers de energiesector uitsluiten, zet de sector onder druk om te veranderen. Een toenemend aantal pensioenfondsen en uitvoerders wereldwijd sluit niet alleen activiteiten op basis van steenkool en oliezandenproducenten uit, maar de energiesector in zijn geheel. Denk aan het Noorse oliefonds, de Zweedse en Deense pensioenfondsen, en de Nederlandse pensioenfondsen PME, Horeca & Catering en ABP.

- Financiële markten organiseren zich steeds meer om een duidelijk signaal af te geven aan toezichthouders, politici en bedrijven dat het belangrijk is fysieke en transitierisico’s goed te beheren. Denk aan initiatieven die gericht zijn op CO2-neutraliteit, zoals het Net Zero Asset Manager-initiatief met $ 57,4 biljoen AUM of het Net Zero banking-initiatief met $ 39 biljoen aan gecombineerde activa.

Vermogen onder beheer wereldwijde aandelenfondsen (US$ miljard)

Bron: EPFR Informa Financial Intelligence, BofA US Equity & Quant Strategy, 1/2015 – 8/2021

- Een grotere groep met adaptieve bedrijven maakt meer variabiliteit mogelijk binnen duurzaam beleggen, waarbij thema’s als hernieuwbare energie of groene bouw relevant en belegbaar worden. Wij definiëren adaptieve bedrijven als bedrijven in transitie, met duidelijke doelstellingen en voortschrijdende vooruitgang. Ten opzichte van niet-adaptieve bedrijven hebben zij doorgaans lagere bijkomende risico’s, hogere groeipercentages door een link met de relevante markten en profiteren zij meestal van een waarderingspremie en lagere kapitaalkosten. Denk aan het groen-bouwen-investeringsthema van Kingspan, Rockwool en Saint Gobain, of ITM Power en Ceres Power op het gebied van waterstof. Deze bredere basis voor ESG-beleggers faciliteert meer flexibiliteit en reacties op bijvoorbeeld nieuwe regelgeving.

Hoe is de perceptie van bedrijven veranderd?

- Door de toenemende druk van beleggers zijn bedrijven sinds 2018 anders gaan denken. In het BNEF-rapport van september wordt melding gemaakt van “Net Zero or equivalent commitment” van twee derde van de grootste CO2-uitstoters ter wereld, die samen verantwoordelijk zijn voor 80% van de uitstoot. In oktober 2021 volgde een verdere golf van aankondigingen van internationale coalities en associaties die zich inzetten voor Net Zero, aangezwengeld door het enthousiasme voor COP26, waarbij zelfs verstokte uitstoters zoals de cementindustrie, de luchtvaartsector, de scheepvaartsector en metaal- en mijnbouw zich ertoe verbonden tegen 2050 CO2-neutraal te zijn. Tot dusver heeft ongeveer twee derde van de bedrijven in de S&P 500 en bijna 80% van de bedrijven in de STOXX 600 een vorm van decarbonisatiedoelstellingen.

- Bedrijven zoeken steeds meer naar manieren om klimaatverandering mee te nemen in hun boekhouding. S&P Global en Danone voeren in de financiële verslaglegging een voor CO2-gecorrigeerde winst per aandeel in, waarbij de gewone winst per aandeel wordt aangepast met een theoretische uitgestoten-CO2-prijs per aandeel. Naarmate het absolute aantal uitgestoten ton afneemt, stijgen de aangepaste inkomsten sneller dan de reële inkomsten. Dit zorgt voor aanzienlijk verbeterde transparantie en biedt beleggers meer gedetailleerde informatie over toekomstige kasstromen en waarderingen. Hopelijk wordt deze methodologie de norm in de toekomst.

- De enorme ontwikkeling van een aantal cruciale schone technologieën in de afgelopen zes jaar heeft geleid tot een aanzienlijke daling van de kosten en een toename van het concurrentievermogen ten opzichte van CO2-rijke alternatieven. Dit leidt op zich al tot een andere dynamiek in verschillende sectoren. Wij zetten de belangrijkste veranderingen die zich sinds 2015 hebben voorgedaan in het wegvervoer, de energiesector en de nutssector -en die het meest relevant zijn voor de COP26-doelstellingen- op een rij. Toekomstige kasstromen en rendement zijn opzettelijk buiten beschouwing gelaten voor dit artikel.

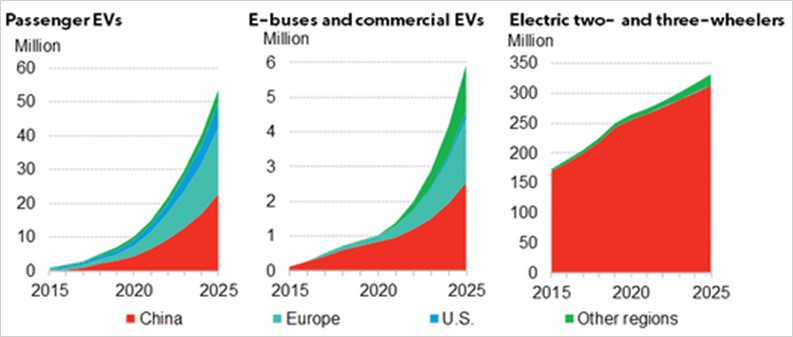

Wereldwijde EV-vloot per segment en markt

Let op: Tweewielers zijn inclusief bromfietsen, scooters en motorfietsen, exclusief e-bikes. Bron: BNEF.

-

- Elektrische voertuigen (“EV”) met een accu: de mate van aanvaarding is snel gestegen, vooral in 2021, terwijl deze voertuigen in 2015 nog door bijna niemand werden gebruikt. Parallel hiermee zagen de zuivere EV-bedrijven een spectaculaire groei van de aandelenkoersen en de marktkapitalisatie. De gehele auto-industrie is echter nog steeds niet afgestemd op Net Zero. BNEF verwacht een penetratie van 16% van het wereldwijde wagenpark tegen 2025. De toekomst wordt desalniettemin rooskleuriger als gevolg van 1) verwachte strengere regelgeving, en 2) de harde toezeggingen van autofabrikanten over de hele wereld om bedrijfsmodellen te transformeren om in EV te investeren en verkoopdoelstellingen te halen (40-100% van de verkoop van nieuwe auto’s moet tegen 2030 uit EV komen); en 3) snel dalende kosten voor batterijopslag, waardoor EV’s betaalbaarder worden voor eindgebruikers. We hopen dat een positieve COP26 een soepele overgang van deze sector zal stimuleren door een beleidsreactie om te investeren in netwerkinfrastructuur en batterijrecycling, die tot nu toe de belangrijkste knelpunten blijven.

Als COP26 niet ambitieus genoeg is, kan dat de transitie vertragen met de kans op meer toekomstige verstoringen en “gestrande” activa.

- Elektrische voertuigen (“EV”) met een accu: de mate van aanvaarding is snel gestegen, vooral in 2021, terwijl deze voertuigen in 2015 nog door bijna niemand werden gebruikt. Parallel hiermee zagen de zuivere EV-bedrijven een spectaculaire groei van de aandelenkoersen en de marktkapitalisatie. De gehele auto-industrie is echter nog steeds niet afgestemd op Net Zero. BNEF verwacht een penetratie van 16% van het wereldwijde wagenpark tegen 2025. De toekomst wordt desalniettemin rooskleuriger als gevolg van 1) verwachte strengere regelgeving, en 2) de harde toezeggingen van autofabrikanten over de hele wereld om bedrijfsmodellen te transformeren om in EV te investeren en verkoopdoelstellingen te halen (40-100% van de verkoop van nieuwe auto’s moet tegen 2030 uit EV komen); en 3) snel dalende kosten voor batterijopslag, waardoor EV’s betaalbaarder worden voor eindgebruikers. We hopen dat een positieve COP26 een soepele overgang van deze sector zal stimuleren door een beleidsreactie om te investeren in netwerkinfrastructuur en batterijrecycling, die tot nu toe de belangrijkste knelpunten blijven.

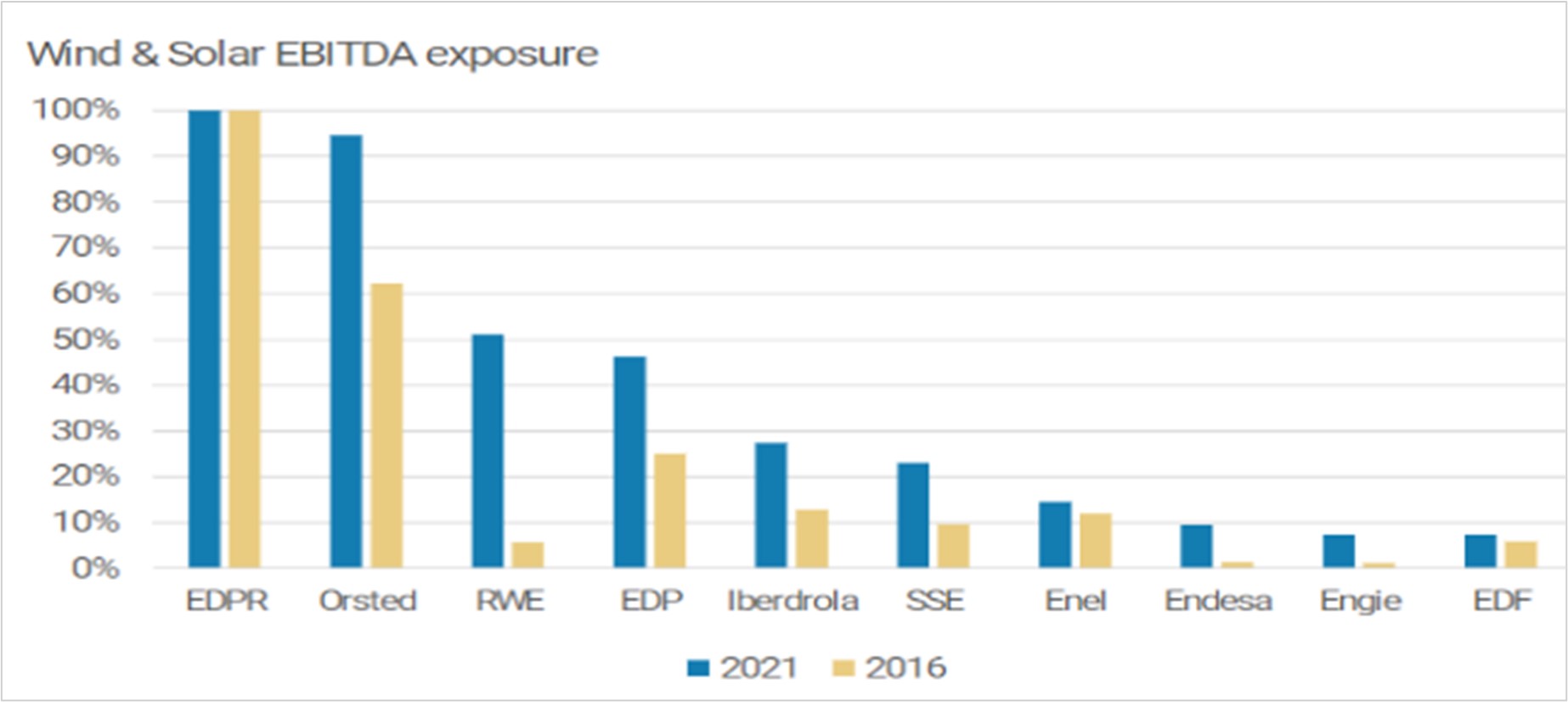

EBITDA-exposure naar hernieuwbare energiebronnen

Bron: Company Data, Morgan Stanley Research

-

- De energiesector (met inbegrip van Scope 3-gerelateerde emissies in verwarming, vervoer en industrie) en nutsbedrijven zijn de meest CO2-intensieve sectoren. In Europa vindt in beide sectoren een drastische transformatie plaats met aanpassingen van hun bedrijfsmodel, waarbij zij zich herpositioneren in de richting van hernieuwbare energiebronnen. De enorme ontwikkeling van zonne- en windenergietechnologieën heeft volgens RethinkX geleid tot een daling van de productiekosten in $/Kwh met respectievelijk 82% en 45% in de afgelopen zes jaar, en voor de komende tien jaar wordt een verdere daling met 30-70% verwacht. Het toegenomen concurrentievermogen van de technologieën, in combinatie met strengere regelgeving en een veranderd sentiment op de financiële markt, heeft de transitie versneld. De Europese nutsbedrijven hebben de transitie eerder ingezet en dit is duidelijk te zien in de veranderingen in het inkomstenniveau uit wind- en zonne-energie tussen 2016 en nu.

Tegen 2030 wordt gestreefd naar een groei van de hernieuwbare capaciteit met 310% of 270 GW (ten opzichte van de huidige 87 GW) en een groot deel van de uitbreidingsplannen is al zekergesteld, waardoor de transitie onomkeerbaar wordt. De vooruitgang voor de Europese energiesector verloopt veel trager en is pas in 2019 begonnen. De investeringen in hernieuwbare energie zullen in 2021 ver onder de 10% blijven. Het gaat dus louter om de ambitie de zonne- en windenergiecapaciteit te verhogen van de huidige 10 GW naar 151 GW (een groei van 140%) tegen 2030. Het versnellen van de transitie naar hernieuwbare energiebronnen en de geleidelijke afbouw van kolencentrales zullen tot de heetste hangijzers van COP26 behoren. Beide sectoren zijn afhankelijk van de nationale regeringen voor veilingen en vergunningen en strengere nationale verbintenissen om na COP26 koolstofarm te worden, kunnen het aantal veilingen en de snelheid van goedkeuringen opdrijven.

- De energiesector (met inbegrip van Scope 3-gerelateerde emissies in verwarming, vervoer en industrie) en nutsbedrijven zijn de meest CO2-intensieve sectoren. In Europa vindt in beide sectoren een drastische transformatie plaats met aanpassingen van hun bedrijfsmodel, waarbij zij zich herpositioneren in de richting van hernieuwbare energiebronnen. De enorme ontwikkeling van zonne- en windenergietechnologieën heeft volgens RethinkX geleid tot een daling van de productiekosten in $/Kwh met respectievelijk 82% en 45% in de afgelopen zes jaar, en voor de komende tien jaar wordt een verdere daling met 30-70% verwacht. Het toegenomen concurrentievermogen van de technologieën, in combinatie met strengere regelgeving en een veranderd sentiment op de financiële markt, heeft de transitie versneld. De Europese nutsbedrijven hebben de transitie eerder ingezet en dit is duidelijk te zien in de veranderingen in het inkomstenniveau uit wind- en zonne-energie tussen 2016 en nu.

Geïmpliceerde nettogroei hernieuwbare energie tot 2030 (GW)

Bron: Company Data, Morgan Stanley Research

- Sommige bedrijven, bijv. EDPR en Orsted, hebben zich al ontpopt tot zuiver groene spelers die 100% van hun geïnstalleerde capaciteit en productie uitstootvrij hebben gemaakt. Dit zijn succesverhalen op zowel duurzaamheids- als aandelenniveau die andere ondernemingen kunnen stimuleren. Andere bedrijven, zoals Volkswagen en SSAB, zijn de opkomende ESG-leiders in de vervuilende sectoren, die momentum beginnen te krijgen. Verder rentmeesterschap van beleggers kan de transitie vergemakkelijken.

Beleggingsvisie bij COP26-succes

- COP26 zal een katalysator worden die meer bedrijven onder druk zet om de Net Zero-doelstellingen na te streven. Vanwege het toegenomen belang ervan zal de markt daarop reageren en differentiëren. De polarisatie tussen de ESG-winnaars en -verliezers zal dan ook doorgaan met meer afwijkende waarderingsratio’s in elke sector en/of regio.

De bedrijven die hier het meest van profiteren, zijn bedrijven die al met hun eigen transitie zijn begonnen, waarvan vele zich in de ontwikkelde landen bevinden, en bedrijven die verbonden zijn aan de toeleveringsketen van de energietransitie (elektrische auto’s, duurzame energie, etc.). Het is te verwachten dat beleggers de CO2-neutraaldoelstellingen zullen controleren op de aanwezigheid van actieplannen en mijlpalen.

Door een gebrek aan doelstellingen zal een bedrijf als niet-adaptief worden aangemerkt, wat duidt op grotere risico’s op de lange termijn en een concurrentienadeel. Het bedrijf zal uiteindelijk moeten veranderen om toegang te houden tot de financiële markten, maar zal dit tegen hogere kosten en in een hoger tempo moeten doen.

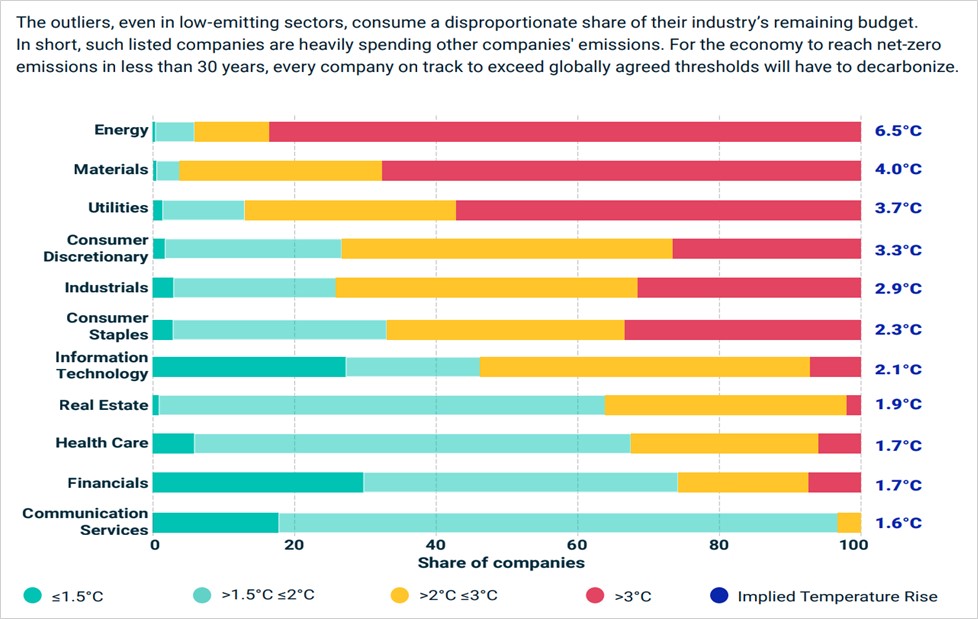

De achterblijvers worden waarschijnlijk in twee groepen ingedeeld. De eerste groep zal bedrijven omvatten die gewoon weinig actie ondernemen in sectoren met gevestigde technologie voor de energietransitie en een behoorlijke kostenbesparing. Een goed voorbeeld daarvan is RWE, dat zeer traag is met het afbouwen van activiteiten op het gebied van steenkool, of Ford, dat achterloopt op zijn concurrenten wat betreft de doelstellingen voor de verkoop van elektrische auto’s in 2030. Zoals uit de onderstaande grafiek blijkt, zijn er ook in de koolstofarme sectoren tal van bedrijven die achterblijven (aangegeven met rood en geel). Deze bedrijven zullen ofwel worden uitgesloten of de dialoog zal met deze bedrijven gezocht worden.

Een andere groep betreft de bedrijven in koolstofintensieve sectoren, waar technologie niet bestaat, beperkingen kent of nog niet rendabel is, waardoor de transitie wordt bemoeilijkt. Denk bijvoorbeeld aan de luchtvaart, waar duurzame brandstoffen nog altijd niet rendabel zijn en elektrische vliegtuigen nog in de kinderschoenen staan. Cement is een andere sector waar de koolstofvrije technologie van CeraTech voor de meeste toepassingen niet kan worden ingezet.

Impliciete temperatuurstijging per GICS®-sector

Bron: MSCI

- Met de versnelling van bestaande trends in de energietransitie ontstaat tegen 2030 volgens IFC een beleggingskans van tot wel USD 1,1 biljoen in de VS en volgens PwC bijna USD 250 miljard in Azië tegen 2025. Uit schattingen van BAOML blijkt dat de groene transitie op de lange termijn 0,3% tot 0,5% aan de wereldwijde jaarlijkse groei van het bbp kan bijdragen.

- Koolstofprijsstelling: was tot nu toe niet zwaarwegend genoeg om invloed te hebben op de winst, ondanks het feit dat de prijs in de afgelopen drie jaar is verdrievoudigd. Om dit in perspectief te plaatsen: het IEA (het Internationaal Energieagentschap) schat dat een gemiddelde wereldwijde koolstofprijs van meer dan $ 200/ton nodig is om aan Net Zero te voldoen. Het IMF maakt een schatting van $ 75/ton, wat nog steeds een aantal keer hoger is dan het huidige niveau van $ 3/ton (houd er rekening mee dat het aantal erg laag is, aangezien slechts 20% van de wereldwijde uitstoot wordt gedekt door daadwerkelijke koolstofprijsregelingen). Als in deze sectoren een voor CO2 gecorrigeerde winstmethodiek zou worden gehanteerd, zou dit in hoge mate kunnen bijdragen aan de transparantie en het bijhouden van de vooruitgang die wordt geboekt.

- Op korte termijn zal het positieve sentiment van COP26 waarschijnlijk het enthousiasme rond duurzaamheid als beleggingsthema, dat dit jaar consolideert als gevolg van de waarderotatie en de energiecrisis, doen herleven. Op de langere termijn zal de versnelde transitie leiden tot een groter aanbod aan adaptieve bedrijven waarin duurzaam kan worden belegd en een groter aantal thema’s waarin kan worden belegd. Een breder beleggingspanorama in combinatie met grotere druk vanuit regelgeving wereldwijd en een verdere verschuiving in het beleggingssentiment zal de met duurzaamheid samenhangende beleggingsstromen naar financiële markten naar alle waarschijnlijkheid versnellen.

Conclusie

COP26 staat in het teken van ambities en de versnelling van regelgeving, waarbij het succes wordt afgemeten aan de mate waarin soevereine staten en bedrijven zich gezamenlijk inzetten voor de belangrijkste onderwerpen, zoals duurzame energie, elektrische auto’s, ontbossing en het beschikbaar maken van financiering. Wij denken dat de veranderingen die de afgelopen vijf jaar hebben plaatsgevonden, waaronder de steun van China en de VS, een enorme verschuiving in de publieke opinie en het sentiment onder beleggers, alsook de grotere bewustwording in en toezeggingen vanuit het bedrijfsleven en de financiële sector, de kans op succes vergroten.

Als COP inderdaad een succes wordt, zal de gelijktijdige wereldwijde respons een gematigd transitietempo mogelijk maken. Dat zorgt voor meer economische stabiliteit, lagere inflatie en minder fysieke risico’s. Als COP26 mislukt, zal de vertraagde transitie in een sneller tempo moeten plaatsvinden. Dat brengt het risico met zich mee van doorgeschoten overheidsbeleid, hogere inflatie en lagere economische groei.

Vanuit het oogpunt van beleggers (asset owners in dit geval) zijn de belangrijkste punten in het licht van een succesvolle COP26:

- De verdere polarisatie tussen de ESG-winnaars en -verliezers zet door, met meer afwijkende waarderingsratio’s in elke sector en/of regio, omdat het financiële belang toeneemt. De winnaars blijven de bedrijven die reeds aan de transitie zijn begonnen en/of bij klimaatoplossingen betrokken zijn. De achterblijvers zijn juist de bedrijven in koolstofintensieve sectoren en/of bedrijven zonder doelstellingen of uitgebreide actieplannen voor de transitie.

De achterblijvers zullen uiteindelijk toch gedwongen zijn de overstap te maken, om te voorkomen dat ze geen toegang meer hebben tot de financiële markten, maar tegen hogere kosten. - Terwijl de Net Zero-doelstellingen een ‘licence to operate’ worden, zullen beleggers de bestaande transitieplannen, toegewezen middelen en kapitaaluitgaven onder de loep nemen om greenwashing te voorkomen.

- Niet-adaptieve bedrijven gaan op de middellange termijn de druk van de koolstofbeprijzing voelen.

- De stroom positief nieuws over COP26 kan op de korte termijn voor een opleving in de prestaties van duurzaamheid als beleggingsthema zorgen, waarvan de positie dit jaar is verstevigd door waarderotatie en de huidige energiecrisis in Europa.

Als de COP mislukt, zijn de gevolgen grotendeels tegengesteld. De koolstofintensieve sectoren zullen voorlopig veilig zijn, waardoor mogelijk een opluchtingsrally ontstaat en winst wordt genomen in sectoren die verbonden zijn aan de toeleveringsketen voor klimaatoplossingen. De transitie zelf zal in de toekomst sneller verlopen en disruptiever worden., aangezien het risico op “gestrande” activa zal toenemen voor koolstofintensieve sectoren, hoewel dit risico naar de toekomst zal verschuiven. De ESG-winnaars zullen met een bepaalde mate van winstneming te maken krijgen, door een vertraging in ondersteunende wetgeving en een lagere verwachte groei op middellange termijn.

Wereldwijd gezien zal er geen sprake zijn van een gelijk speelveld: regio’s die in de energietransitie volharden (hoogstwaarschijnlijk de EU en de VS) zullen de regels voor de daar gevestigde bedrijven aanscherpen. Daardoor neemt hun concurrentievermogen af of worden ze gedwongen om zich elders te vestigen. Samen met de toegenomen fysieke risico’s tempert dit de groei van het bbp en verhoogt het de economische instabiliteit, waardoor mogelijk maatschappelijke onrust ontstaat.

Dit artikel is ook beschikbaar in het Engels: COP26 – An investor perspective

{kind=link}