Recentelijk heeft de Financial Times een aantal artikelen gepubliceerd die vraagtekens zetten bij de financiële materialiteit van duurzaamheid.

Op basis van een studie van Bruno et al (2021) wordt geconcludeerd dat duurzaamheid geen losstaand financieel materieel onderwerp is, maar onderdeel van de kwaliteitsfactor die veel investeerders al meenemen in hun beleggingsstrategie. En naar aanleiding van een studie van Lioui en Tarelli (2021) stellen ze dat eventuele hogere opbrengsten van duurzaam investeren afnemen en binnenkort zullen verdwijnen (zie figuur 1). Is dit het begin van het einde van duurzaam beleggen?

Op basis van een studie van Bruno et al (2021) wordt geconcludeerd dat duurzaamheid geen losstaand financieel materieel onderwerp is, maar onderdeel van de kwaliteitsfactor die veel investeerders al meenemen in hun beleggingsstrategie. En naar aanleiding van een studie van Lioui en Tarelli (2021) stellen ze dat eventuele hogere opbrengsten van duurzaam investeren afnemen en binnenkort zullen verdwijnen (zie figuur 1). Is dit het begin van het einde van duurzaam beleggen?

Naar onze mening ondergraven deze studies het belang van duurzaam beleggen allerminst, maar laten ze wel zien dat het begrip financiële materialiteit – en duurzaam beleggen in het algemeen – nog in ontwikkeling zijn.

Deze studies laten in onze ogen juist zien dat het steeds belangrijker wordt dat investeerders een duidelijke visie hebben over de financiële materialiteit van duurzaamheid. Sterker nog: het wordt voor investeerders steeds belangrijker om in te kunnen schatten welke duurzaamheidsonderwerpen momenteel materieel zijn en in de toekomst materieel worden.

Figuur 1: outperformance door ESG-factoren

Bron: Catholic University of Milan

Financiële materialiteit van duurzaamheid

Duurzaamheidsthema’s zijn financieel materieel als deze de waarde van een bedrijf beïnvloeden, bijvoorbeeld doordat zij invloed hebben op de omzet, marges, kapitaalkosten, kasstromen of risico’s van een bedrijf. Een klassiek voorbeeld hiervan is de impact van de Deepwater Horizon ramp op BP. Ook de extra afschrijvingen en koersdaling van Constellation Brands, nadat zij in 2020 door een referendum over watergebruik plannen voor een nieuwe brouwerij in Mexico moesten afblazen, laten zien dat (potentiële) milieu-impact financiële repercussies kan hebben.

Vanuit het idee dat niet-duurzaam gedrag van bedrijven invloed heeft op hun financiële situatie en dus koersen, is het belangrijk dat investeerders duurzaamheid een onderdeel laten uitmaken van hun afwegingen.

Een groeiend aantal studies wijst op de financiële materialiteit van duurzaamheid. Onderzoek van Khan et al.[1] laat zien dat bedrijven die goed scoren op financieel materiële duurzaamheidsthema’s hogere rendementen behalen dan bedrijven die slecht scoren op deze thema’s. Zij laten ook zien dat bedrijven met goede scores op niet-materiële duurzaamheidsthema’s het niet beter doen dan bedrijven met slechte scores op deze thema’s. Een meta-analyse van Whelan et al. (2021) onderschrijft dit en concludeert dat het merendeel van de studies naar financiële materialiteit van duurzaamheid outperformance van duurzame beleggingsportefeuilles laten zien.[2]

Bovengenoemde studie van Bruno et al. (2021), waarin wordt gesteld dat deze outperformance wordt verklaard door de kwaliteitsfactor en dat duurzaamheid en de kwaliteitsfactor gecorreleerd zijn, doen aan deze resultaten niets af. Chen en Deleon (2020) hebben immers al laten zien dat beleggingsportefeuilles die kwaliteit en duurzaamheid combineren, een hogere outperformance laten zien dan portefeuilles die op basis van één van deze twee zijn samengesteld.[3] Een visie op de financiële materialiteit van duurzaamheid helpt dus om kwalitatief goede bedrijven te vinden.

De financiële materialiteit van duurzaamheid wordt bevestigd door eigen onderzoek van ACTIAM.[4] Drie resultaten springen in het oog.

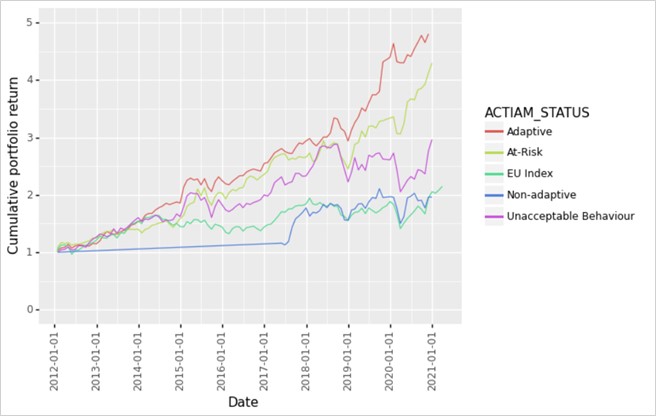

- Portefeuilles met bedrijven die ACTIAM als duurzaam aanmerkt leiden over het algemeen tot een significant hogere alpha dan portefeuilles met bedrijven die ACTIAM als onacceptabel gedrag, niet-adaptief of als risicovol aanmerkt.[5] Dit laat zien dat adaptieve bedrijven en bedrijven die positieve impact realiseren minder risico creëren voor de fondsen dan de overige categorieën bedrijven en dat de duurzaamheidsthema’s die ACTIAM per sector als meest materieel classificeert de koersen beïnvloeden (zie ook figuur 2).

Figuur 2: cumulatieve portefeuille-opbrengsten voor verschillende categorieën bedrijven[6]

Bron: ACTIAM

- Financiële materialiteit van duurzaamheidsthema’s verschilt per sector. Een portefeuillestrategie op basis van een ESG-scoreclassificering die rekening houdt met de impact van sectoren op milieu en maatschappij leidt tot een hogere alpha dan een strategie waarbij ESG-scores alleen afhangen van een vergelijking met bedrijven in dezelfde sector (‘best-in-class’). Dit laat zien dat duurzaamheid voor sommige sectoren, met name voor de sectoren met een duidelijke negatieve milieu-impact zoals olie- en gas of materialen, al meer materieel is dan voor andere sectoren. Dit is in lijn met eerdergenoemde resultaten van Khan et al. (2016) en pleit voor een ESG-scoremethodiek die rekening houdt met verschillen in materialiteit van duurzaamheidsthema’s tussen sectoren.

- Portefeuilles met bedrijven die stappen zetten naar verduurzaming, leiden tot meer outperformance dan portefeuilles met bedrijven met de hoogste ESG-scores. Hoewel deze resultaten minder eenduidig zijn en nog nader onderzoek vragen, is dit in overeenstemming met eerdere observaties dat de lagere risico’s en betere resultaten van de ‘best-in-class’-bedrijven al (deels) zijn ingeprijsd, maar dat dat nog in mindere mate geldt voor bedrijven die juist stappen maken op weg naar verduurzaming.

Materialiteit identificeren

Er mag dan steeds meer consensus zijn dat duurzaamheid financieel materieel is, consensus over welke duurzaamheidsthema’s het meest materieel zijn ontbreekt grotendeels. Whelan et al (2021) geven ook aan dat een meta-analyse naar materialiteit bemoeilijkt wordt door verschillen van inzicht over wat duurzaam is. Het SASB-raamwerk en ESG-analyses van dataproviders en brokers helpen investeerders om te bepalen welke factoren wel of niet materieel zijn, maar ook zij verschillen vaak van mening over de mate van materialiteit. Het is voor investeerders dus belangrijk om zelf goed na te blijven denken.

Op basis van ervaring met financiële materialiteit, ondersteund door de resultaten van bovenstaande analyse en tal van andere recente studies, is het mogelijk een drietal lessen te trekken over de financiële materialiteit van duurzaamheid.

Les 1: onderscheid kortetermijnmarktfluctuaties van langetermijnontwikkelingen

Een eerste les is dat kortetermijnmarktfluctuaties het zicht op de financiële materialiteit op langetermijn soms vertroebelen. Begin 2021 zijn olie-en gasaandelen en veel grondstoffen snel in waarde gestegen. Dit doet de vraag rijzen of de energietransitie wel op tijd zal slagen als olie en gas zo populair blijven, maar ook of grondstoffenschaarste en de schaarste aan chips de energietransitie niet te duur maken.

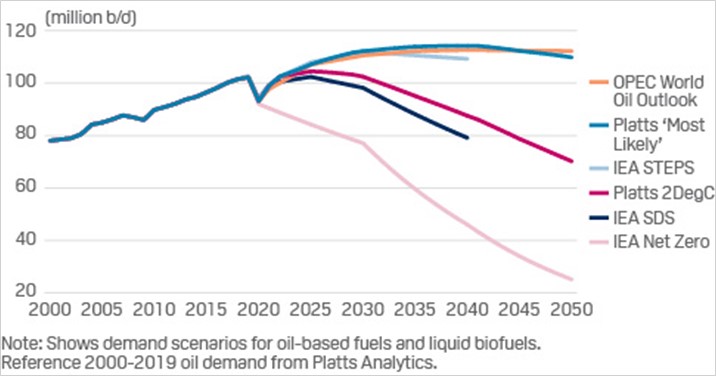

Het is hierbij van belang om kortetermijnmarktfluctuaties niet te verwarren met langetermijnontwikkelingen in financiële materialiteit. Het merendeel van de toekomstscenario’s laat nog steeds zien dat de olievraag binnenkort haar piek bereikt (zie figuur 3). Daarnaast is de schaarste aan grondstoffen en chips voor een belangrijk deel terug te voeren op Covid-19, wat heeft geleid tot vraag- en aanbodschokken en uitgestelde investeringen. Door toenemende druk vanuit de politiek, bedrijfsleven en financiële instellingen en door de steeds duidelijkere impact van klimaatverandering zal de energietransitie de komende jaren alleen maar hoger op de agenda komen en meer sectoren beïnvloeden. Het blijft echter nog enige tijd onzeker hoe snel de energietransitie zal gaan, welke technologieën als eerste doorbreken en wat dat betekent voor de vraag naar grondstoffen en halffabricaten. Daardoor zullen energie- en grondstoffengerelateerde aandelen naar verwachting nog enige tijd volatiel blijven en lopen bedrijven en investeerders het risico om in te zetten op innovaties die uiteindelijk toch niet doorbreken.

Figuur 3: net-zero transitiepaden voor olievraag[7]

Bron: IEA, OPEC, S&P Global Platts Analytics

Les 2: wat nu niet materieel is, kan het morgen wel zijn

Materialiteit is dynamisch en kan van locatie tot locatie en van moment tot moment verschillen. De energietransitie kreeg de afgelopen jaren in Europa al meer aandacht dan in de Verenigde Staten. Tegelijkertijd krijgt diversiteit en ongelijkheid in de VS meer aandacht dan in Europa. Door de coronapandemie zijn sociale thema’s als leefbaar loon en arbeidsomstandigheden versneld materieel geworden, met name voor sectoren die afhankelijk zijn van productiewerk. Tijdens de pandemie liepen onder andere auto-, voedselverwerkende en kledingbedrijven het risico de productie stil te moeten leggen als zij hun personeel niet goed beschermden en nu, nu de Europese en de Amerikaanse bevolking grotendeels zijn gevaccineerd en economieën weer opengaan, kunnen verscheidene sectoren onvoldoende personeel vinden, omdat ze elders beter betaald werk hebben gevonden. Daarnaast is het de verwachting dat de EU Green Deal meerdere onderwerpen versneld materieel maakt. De EU Green Deal heeft het begrip ‘dubbele materialiteit’ geïntroduceerd. Daarbij kijken zij niet alleen naar financiële materialiteit, maar ook naar de impact van niet-financieel materiële factoren op de samenleving.

Investeerders die een Europees duurzaamheidsstempel willen, moeten ook deze niet-financieel materiële onderwerpen meenemen in hun beslissingen. Zo moeten zij bijvoorbeeld rapporteren over de ongunstige effecten van hun beleggingen op broeikasgasemissies, watergebruik of (gender)diversiteit, zelfs als dit niet financieel materieel wordt bevonden. Dit lijkt in tegenspraak te zijn met de resultaten van Khan et al. Echter, als een groeiende groep investeerders goed wil scoren op de EU SFDR, zullen zij deze onderwerpen automatisch materiëler maken. Zij zullen deze onderwerpen meenemen in hun financiële overwegingen, wat vervolgens doorwerkt in de koersen en de kapitaalkosten van de bedrijven die goed scoren op deze onderwerpen. Dus zelfs als een onderwerp nu niet financieel materieel is, kan het dat binnenkort wel zijn.

Het eerdergenoemde artikel in de Financial Times, dat wijst op de afname van het financiële voordeel voor bedrijven met een hogere ESG-beoordeling, lijkt geen rekening te houden met dit dynamische karakter van materialiteit. Het is inderdaad de verwachting dat het ‘first-mover’-voordeel verdwijnt en de koersen een onderwerp inprijzen als meer investeerders zien dat bijvoorbeeld klimaatverandering of dataprivacy materieel zijn. Maar ook voor materialiteit geldt dat resultaten uit het verleden geen garantie zijn voor de toekomst en dat de opkomst van nieuwe duurzaamheids-thema’s in de maatschappij koersen gaat beïnvloeden. Zeker nu passief beleggen zo’n vlucht neemt, kun je je afvragen of markten nieuwe thema’s snel oppikken en inprijzen.

Dit benadrukt dat het belangrijk is dat investeerders blijven volgen welke duurzaamheidsonderwerpen meer materieel worden in de loop van de tijd. Juist nu maatschappelijke en technologische ontwikkelingen zich in steeds sneller tempo opvolgen, wordt het steeds belangrijker dat investeerders een visie hebben op de materiële duurzaamheidsonderwerpen van morgen.

Les 3: bedrijven en investeerders hebben niet altijd dezelfde mening over financiële materialiteit

Eén van de resultaten van de eerdergenoemde studie van ACTIAM is dat bedrijven die achterlopen qua transitie – zoals bedrijven die ACTIAM uitsluit, omdat zij nog steeds grootschalig inzetten op kolen – rendementen nadelig beïnvloeden. Ook zijn er aanwijzingen dat bedrijven die stappen zetten in hun transitie – zoals autoproducenten die werk maken van elektrificatie of bedrijven die personeel behouden door goed personeelsbeheer – de rendementen juist positief beïnvloeden. Het is dus belangrijk dat investeerders leren te identificeren welke bedrijven de adaptieve capaciteit hebben om mee te bewegen met maatschappelijke transities.

Bedrijven hebben echter niet altijd dezelfde mening als investeerders over de snelheid waarmee onderwerpen financieel materieel worden. Eerder dit jaar hebben aandeelhouders, bij de aandeelhoudersvergaderingen van bijvoorbeeld Chevron, Exxon en DuPont, laten zien dat zij een andere mening hebben dan de directies over de snelheid waarmee de energietransitie zal plaatsvinden. Aandeelhouders vinden het steeds risicovoller als het duurzaamheidsbeleid van bedrijven achterblijft.

Daarnaast laat onderzoek zien dat stemmen en engagement effectieve manieren zijn om impact in de reële economie te realiseren en bedrijven een stapje extra te laten zetten.[8]

Zo hebben bedrijven met klimaatdoelen hun emissies al meer gereduceerd dan bedrijven zonder doelen,[9] wat het belang onderstreept om via engagement bedrijven ertoe aan te zetten om duurzaamheidsdoelen te formuleren en transitieplannen uit te werken. Voor de klimaattransitie zijn al gedetailleerde transitiepaden opgesteld die de snelheid van transitie inschatten, waar investeerders gebruik van kunnen maken. Voor thema’s zoals leefbaar loon, biodiversiteit en plastic vervuiling bestaan dergelijke transitiepaden nog niet, maar engagementprojecten van ACTIAM over deze thema’s tonen wel dat met wat extra informatie, bedrijven zien dat verandering onafwendbaar is en dat er nu een momentum is om deze onderwerpen te verankeren in hun beleid. De filosofie is hierbij dat verduurzamen leidt tot minder fluctuaties of hogere koersstijgingen en dat achterblijvers achteraf hogere kosten moeten maken.

Conclusie

Dit artikel illustreert hoe inzichten in de financiële materialiteit van duurzaamheid het werk van investeerders blijvend heeft veranderd. De kritiek waar in het begin van het artikel op werd gewezen, is niet zozeer een teken dat duurzaamheid niet financieel materieel is. Het is vooral een teken dat financiële materialiteit van duurzaamheid een begrip is dat dynamisch is en mee verandert met ontwikkelingen in de maatschappij.

Sommigen ontkennen nog steeds dat kennis over duurzaamheid nodig is voor investeerders.[10] Steeds meer onderzoek laat echter zien dat het van belang is dat investeerders zicht hebben op de duurzaamheidsfactoren die materieel zijn en dit integreren in hun financiële analyses. Alleen met deze kennis kunnen investeerders langetermijnontwikkelingen onderscheiden van kortetermijnmarktfluctuaties. Alleen dan kunnen investeerders de materiële duurzaamheidsfactoren van morgen herkennen. Zeker nu de duurzaamheidstransitie in een stroomversnelling komt en nieuwe onderwerpen snel financieel materieel worden, is deze kennis onontbeerlijk.

Dit artikel is ook beschikbaar in het Engels: Materiality matters

Voetnoten

[1] Khan, M., Serafeim, G. en A. Yoon. 2016. Corporate sustainability: first evidence on materiality. The Accounting Review, 91 (6), pp. 1697-1724.

[2] Whelan, T., Atz, U. Van Holt, T. en C. Clark, 2021. ESG and financial performance: Uncovering the relationship by aggregating evidence from 1000 plus studies published between 2015-2020. NYU Stern Center for Sustainable Business, Rockefeller Asset Management.

[3] Chen, Y. and A. Deleon. 2020. Financial quality metrics and ESG factor interactions in equity markets. Journal of Impact and ESG Investing, Winter 2020.

[4] Deze analyse is gedaan op basis van het MSCI Europa universum voor de periode 2012-2020 op basis van het Fama-French 5-factor model

[5] Zie: Duurzaamheidsraamwerk | Voor de transitie naar een duurzame samenleving – ACTIAM. Het ACTIAM Duurzaamheidsraamwerk beschrijft hoe ACTIAM bedrijven onderverdeelt in de categorieën ‘onacceptabel gedrag’, ‘niet-adaptief’, ‘risicovol’, ‘adaptief’ en ‘impact’, rekeninghoudend met hun adaptieve capaciteit om zich aan te passen aan de lopende duurzaamheidstransities.

[6] J. van Walsum. 2021. A comparison between publicly accessible and private ESG-ratings on European Stocks. Universiteit van Amsterdam, Amsterdam Business School. MSc thesis.

[7] Fuel for Thought: IEA’s path to net-zero keeps Big Oil guessing over pace of green pivot | S&P Global Platts (spglobal.com)

[8] Kölbel, J.F., Heeb, F., Paetzold, F. and T. Busch. 2020. Can sustainable investing save the world? Reviewing the mechanisms of investor impact. Organization & Environment 33(4), pp.554-574.

[9] 330+ target-setting firms reduce emissions by a quarter in five years since Paris Agreement – Science Based Targets

[10] Zie bijvoorbeeld het commentaar op de twee eerder genoemde artikelen uit de Financial Times.

{kind=link}