Tot voor kort waren bijna alle aandacht en politieke inspanningen gericht op de totstandbrenging van een groene economie en dus op de milieuaspecten, oftewel de E (Environmental) van ESG. Als gevolg van het grote aantal controverses kreeg Governance ( de “G” in ESG) steeds meer aandacht, met name in het bankwezen en de financiële sector. De tijd is eindelijk rijp voor een verschuiving van de focus naar het maatschappelijke aspect (de ‘S’ voor ‘Social’ binnen ESG).

De maatschappelijke pijler is naar onze mening op de lange termijn één van de belangrijkste aanjagers voor zowel langetermijngroei van het Bruto Nationaal Product (BNP) als de hoogte van bedrijfsresultaten. De belangrijkste recente katalysatoren van dit proces zijn de maatschappelijke gevolgen van de coronapandemie en in zekere zin ook de recente onrust in de VS met betrekking tot gelijkheid en sociale inclusie.

De maatschappelijke pijler is naar onze mening op de lange termijn één van de belangrijkste aanjagers voor zowel langetermijngroei van het Bruto Nationaal Product (BNP) als de hoogte van bedrijfsresultaten. De belangrijkste recente katalysatoren van dit proces zijn de maatschappelijke gevolgen van de coronapandemie en in zekere zin ook de recente onrust in de VS met betrekking tot gelijkheid en sociale inclusie.

Het is zeer waarschijnlijk dat de Europese Commissie de sociale factoren in de nabije toekomst in de ESG-rapportage (ESG-transparantieverordening) zal opnemen.

De maatschappelijke pijler komt voor het voetlicht

De gevolgen van de coronapandemie voor de gezondheid en de economie worden elke dag opnieuw goed uitgelicht en besproken, maar op de achtergrond ontvouwt zich op meerdere niveaus nog steeds een maatschappelijke crisis.

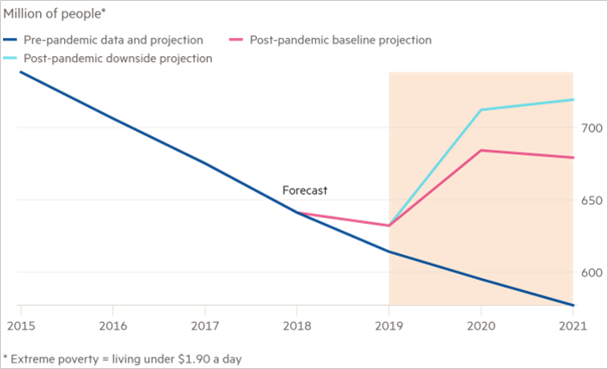

Volgens de Wereldbank zorgen de economische gevolgen van de pandemie ervoor dat in 2020 circa 100 miljoen mensen in extreme armoede terechtkomen (zij moeten rondkomen van minder dan $1,90 per dag) als gevolg van inadequate sociale-zekerheidsstelsels. In tegenstelling tot de stereotypes zijn deze mensen relatief goed opgeleid en wonen zij in stedelijke gebieden van middeninkomenslanden. De crisis heeft de kwetsbaarheid van werknemers met niet-standaardcontracten goed blootgelegd.

Pandemie keert langdurige daling van extreme armoede om

Bron: World Bank

Denk bijvoorbeeld aan werknemers met een nulurencontract; zij werden tijdens de eerste golf zwaar getroffen en werden vaak per direct ontslagen, kregen geen ontslagvergoeding en kwamen niet in aanmerking voor overheidssteun.

Schokkend genoeg heeft volgens het Internationaal Vakverbond circa 60 procent van de werknemers wereldwijd een informeel dienstverband, wat betekent dat die werknemers helemaal geen toegang hebben tot rechten, sociale zekerheid en Arbonormen.

Door deze cijfers krijgen we toch een andere kijk op het belang van maatschappelijke factoren (de S) binnen het ESG-raamwerk.

Op macroniveau is menselijk kapitaal van het grootste belang voor maatschappelijke en economische ontwikkeling. De opstapeling van onopgeloste maatschappelijke problemen over een langere periode kan een negatieve impact hebben op de langetermijngroei van het BNP, als gevolg van lagere arbeidsproductiviteit en -participatie en demografische veranderingen. Lage inkomens en grote ongelijkheid kunnen voor maatschappelijke onrust zorgen. Dit kan op zijn beurt een weerslag hebben op de politieke stabiliteit, nationalisme en protectionisme aanwakkeren en arbeids- en kapitaalstromen veranderen, met als gevolg dat investeringen minder rendement opleveren en de staatsschuld verder oploopt. De Brexit is een goed voorbeeld van een dergelijk domino-effect.

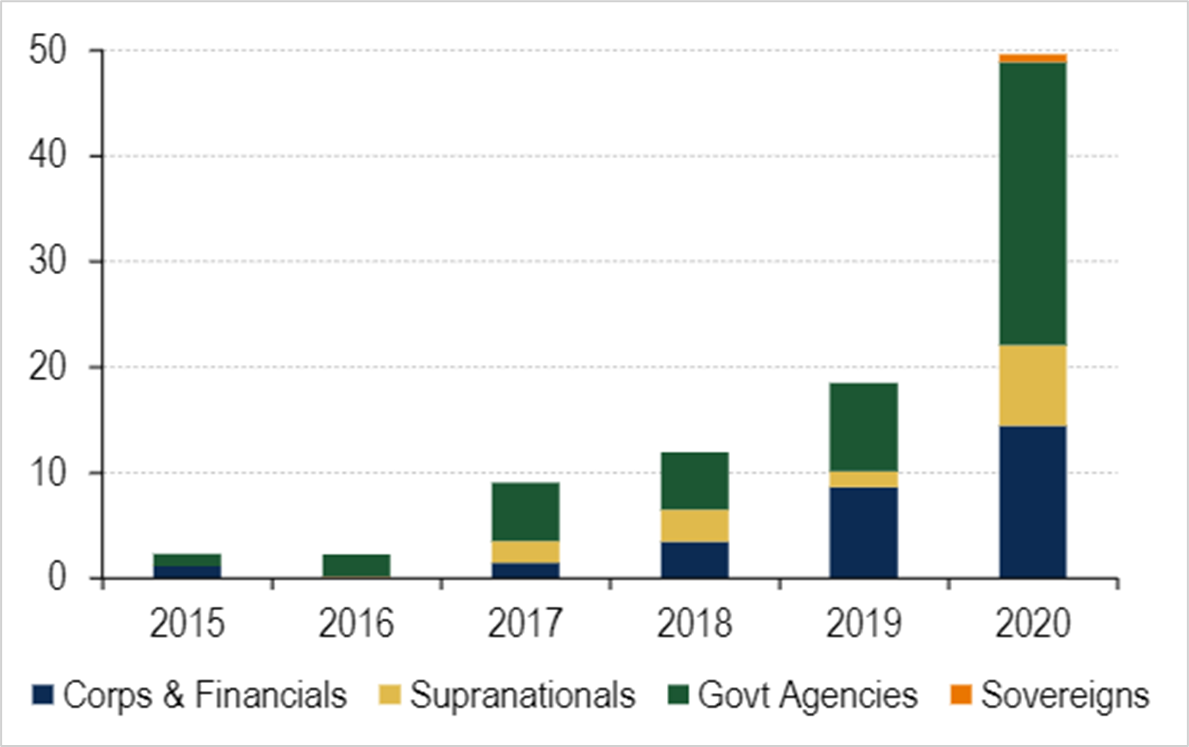

Het was evident dat het maatschappelijke aspect in 2020 werd erkend: er werden aanzienlijk meer sociale obligaties (social bonds) uitgegeven en overheden, agentschappen, bedrijven en financiële instellingen kozen ervoor groene en maatschappelijke projecten te financieren. Sociale obligaties zijn obligaties die worden uitgegeven om projecten die maatschappelijke veranderingen stimuleren, te financieren, zoals het ondersteunen van als gevolg van de coronapandemie ontslagen arbeiders (met het Europees instrument voor tijdelijke steun om het risico op werkloosheid in noodsituaties te beperken, SURE) of door middel van ‘pandemie-obligaties’.

Volgens Bloomberg overschreed de wereldwijde obligatie-uitgifte reeds in april het niveau van 2019 en tot nu toe zijn er in Azië 250% méér obligaties uitgegeven ten opzichte van 2019. Tot nog toe wordt ongeveer 70% van de sociale obligaties door overheidsorganen en supranationals uitgegeven. Het corporate-segment heeft echter een snelle groei doorgemaakt, al begon dit segment laag.

Het is een aantrekkelijke markt, gezien het feit dat groene/gelabelde obligaties doorgaans grotere orderportefeuilles en kleinere spreads hebben, met mogelijk lagere schulden als gevolg. Bovendien kunnen deze obligaties een positieve invloed hebben op de reputatie van de uitgevende instelling en een teken zijn van leiderschap met betrekking tot maatschappelijke problemen.

De uitgifte van sociale obligaties heeft een vlucht genomen in 2020 (in $ miljard)

French Unédic (werkloosheidsinstantie) en Nederlandse Waterschapsbank (financiert de Nederlandse publieke sector) zijn de grootste emittenten van sociale obligaties.

Bron: BofA Global Research, Bloomberg

De ‘S’-pijler wordt op bedrijfsniveau steeds belangrijker en krijgt meer voet aan de grond

Op bedrijfsniveau wordt de maatschappelijke pijler bezien door het prisma van de verhouding tussen het bedrijf en zijn niet-beleggende stakeholders, zoals werknemers, klanten, leveranciers, lokale gemeenschappen en de samenleving als geheel. De maatschappelijke kwesties zijn zowel rechtstreeks als via de toeleveringsketen relevant voor bedrijven en kunnen blijvende gevolgen hebben voor prestaties en rendement. Denk daarbij aan reputatieschade, aansprakelijkheidsrisico’s, extra kosten door lage werknemerstevredenheid en -productiviteit wat leidt tot hoog verloop of stakingen, of schadevergoeding voor slechte behandeling van werknemers of in geval van ongevallen door onvolkomenheden in Arbonormen.

Een ander voorbeeld is potentiële gemiste omzet en groeimogelijkheden voor bedrijven die de mensenrechten onvoldoende waarborgen of deze zelfs schenden of als gevolg van terugroepacties voor producten door lage productienormen. Het kan ook voorkomen dat consumenten specifieke producten boycotten simpelweg omdat ze niet onder humane omstandigheden worden gemaakt. Als bedrijven geen duurzame toeleveringsketen kunnen waarborgen, kan dit schadelijk zijn voor hun reputatie én hun vermogen producten op veilige wijze in te kopen.

Ter illustratie: de aandelenkoers van Boohoo (een Britse onlinemodewinkel) kelderde in juli 2020 met 40% naar aanleiding van een onbevestigd artikel waarin werd gemeld dat de leveranciers van Boohoo minder dan het minimumloon uitbetaalden en dat zij niet voldoende veiligheid en anti-coronamaatregelen boden. Als reactie hierop stopten Next, Zalando en ASOS tijdelijk met de verkoop van Boohoo-producten.

Wij zijn er sterk van overtuigd dat menselijk en sociaal kapitaal essentieel is voor bedrijven in alle sectoren. De besluitvorming en financiële materialiteit rondom sociaal management en personeelsmanagement zal echter per sector grote verschillen vertonen, bijvoorbeeld door de aard van de sector, bedrijfsmodellen of de regio waar een bedrijf zijn activiteiten ontplooit. Volgens onderzoek van MSCI vertegenwoordigde de ‘S’-pijler in de periode 2002-2019 circa 39%, maar in de energiesector was dit 16,3% en in de financiële sector 59,8%.

Sociaal management is met name van belang voor de gezondheidszorg, industrie en telecom, vooral op het gebied van productveiligheid en -kwaliteit, privacy en gegevensbescherming alsook toegang en betaalbaarheid.

Sectoren waarvoor uitgevende instellingen van sociaal kapitaal materieel zijn

| Productveiligheid en kwaliteit | Privacy en gegevensbescherming | Omstreden sourcing | Toegang en betaalbaarheid | |

| Duurzame consumentengoederen | • | • | — | — |

| Basismaterialen | — | — | • | — |

| Financiële diensten | — | • | — | • |

| Niet-duurzame consumentengoederen | • | • | — | — |

| Gezondheidszorg | • | • | • | • |

| Vastgoed | • | — | • | • |

| Energie | — | — | • | — |

| Industrie | • | • | • | — |

| Communicatiediensten | • | • | — | • |

| IT | — | • | • | — |

| Nutsbedrijven | • | — | — | — |

• Relevant voor de meeste bedrijven in de sector

— Waarschijnlijk niet relevant voor een van de bedrijven in de sector

De bedrijfssegmenten waar menselijk kapitaal van groot belang is, waaronder begrepen de normen voor de toeleveringsketen, zijn onder meer: basisconsumptie, luxeconsumptie, de ICT-industrie, de winningsindustrie, de financiële sector en de bouw. Volgens MSCI is het interessant om te zien dat in de periode 2003-2019 de bedrijven met de hoogste ratings op het gebied van personeelsmanagement gemiddeld 3% per jaar beter presteerden dan de bedrijven met de laagste ratings.

In sommige sectoren zijn alleen bepaalde onderwerpen op het gebied van menselijk kapitaal van financieel belang: gezondheid en veiligheid is belangrijker in productiesectoren dan in dienstverlenende sectoren, terwijl loopbaanontwikkeling weer belangrijker is in zeer technische sectoren, gezien de schaarste aan geschoolde arbeidskrachten. Voor sectoren met veel laaggeschoolde arbeid zijn gestandaardiseerde arbeidsomstandigheden juist weer belangrijker.

Koppeling met de E en de G

Hoe versterken de E, S en G elkaar? Empirisch bewijs suggereert dat bedrijven met een sterke cultuur dankzij een meer holistische aanpak doorgaans over de langere termijn beter presteren. Hoewel de bedrijfscultuur onder de ‘G’ (de governancepijler) valt, zorgt deze cultuur ook voor sterke werknemersbetrokkenheid, wat op zijn beurt weer zorgt voor een soepelere invoering van veranderingen met betrekking tot alle drie de pijlers. Bij bedrijven met een betere cultuur komen over het algemeen ook minder controverses voor en zij hebben beter zicht op materiële risico’s.

Een negatief voorbeeld hiervan is Rio Tinto. De CEO en twee topfunctionarissen van Rio Tinto moesten onder druk van stakeholders opstappen, nadat in mei 2020 een Aboriginalgrot in de Juukan-kloof (West-Australië) werd vernietigd. Aan de ene kant betreft dit een maatschappelijke kwestie, aangezien die een zeer grote impact had op de gemeenschap. Aan de andere kant was een aantal mensen binnen Rio Tinto op de hoogte van het culturele belang van de grot, ook al beweerde het topmanagement dat het van niets wist. Het incident vond plaats door “een reeks beslissingen die over een langere periode waren genomen”, wat wijst op onvolkomenheden in het ondernemingsgedrag (de governance-pijler). Aandelen in Rio Tinto staan op de uitsluitingslijst van ACTIAM.

Wat betreft risicomaterialiteit, impact op winstgevendheid en idiosyncratische risico’s zijn governance-indicatoren belangrijker op een relatief korte termijn (binnen een jaar), aangezien governance-gerelateerde event-risico’s en incidenten doorgaans een directe impact op aandelenkoersen hebben. Tegelijkertijd zijn de maatschappelijke en milieu-indicatoren meestal relevanter voor risicobeoordelingen met betrekking tot de langetermijnbeleggingshorizon, aangezien zij zich richten op een lange levensduur en aanpassingsvermogen, aldus het onderzoek van MSCI Research over de periode 2006-2019.

In principe kunnen vermogensbeheerders de E/S/G-weging aanpassen aan hun individuele beleggingshorizon. Bij ACTIAM streven we naar een aanpak waarbij elke pijler in gelijke mate wordt vertegenwoordigd en waarbij de materialiteit per sector wordt aangepast. Zo krijgen we beter grip op alle aspecten van de ontwikkelingen op het gebied van bedrijfsverduurzaming, aangezien we werken met langetermijnhorizons.

Betrokkenheid bij het bedrijf is onontbeerlijk voor een goed begrip van de ESG-ratings

Het is belangrijk om te benoemen dat zowel algehele ESG-ratings als individuele ratings voor de maatschappelijke component (de ‘S’) zeer verschillend zijn bij externe aanbieders, als gevolg van verschillende raamwerken, belangrijke parameters, kwalitatieve beoordelingen en het toegekende gewicht van subcategorieën. Dit zorgt ervoor dat ESG-ratings van aanbieders minder goed kunnen worden vergeleken, wat heeft geleid tot verschillende resultaten voor de beleggingsrendementsanalyses per driver.

Bedrijven (en dan vooral kleinere bedrijven die minder makkelijk vaste kosten kunnen opvangen en minder middelen hebben om engagement aan te gaan) richten zich vaak liever op de criteria van één ESG-aanbieder dan op de hele groep aanbieders. Aangezien ESG-aanbieders bedrijven die minder gegevens vrijgeven doorgaans bestraffen, ontstaat er een verschil tussen de ratings van de gekozen ESG-aanbieders en de niet-gekozen ESG-aanbieders. Op grotere schaal zal dit tevens leiden tot een vertekend beeld op basis van de grootte van een bedrijf.

ESG-criteria: grote indexproviders

Bron: Refinitiv, MSCI, Bloomberg, FTSE; OECD assessment

Door deze zorgwekkende ontwikkelingen zijn wij van mening dat het zeer belangrijk is om direct met bedrijven de dialoog aan te gaan. Bij ACTIAM zijn zowel de interne ESG-analisten als de portefeuillebeheerders van actieve producten direct betrokken bij bedrijven; zij begeleiden hen bij het doorvoeren van gedragsveranderingen en kijken tegelijkertijd voorbij de externe ESG-ratings. Het resultaat van deze engagement wordt weerspiegeld in ACTIAM‘s interne ESG-ratings en beleggingsbeslissingen.

| Kirin Holdings |

| Kirin Holdings – een Japanse producent van dranken en farmaceutische producten – wordt beschuldigd van een schending van mensenrechten door zijn relatie met Myanmar Economic Holdings Public Company Limited (MEHPCL) via hun joint venture in Myanmar Brewery en Mandalay Brewery. MEHPCL is eigendom van het leger van Myanmar en Kirin heeft meerdere donaties voor humanitaire doeleinden gedaan aan de autoriteiten van Myanmar. Het kan echter niet bewezen worden dat het leger deze donaties alsmede de dividendbetalingen niet heeft gebruikt voor zijn acties tegen de Rohingya-bevolking.

ACTIAM heeft Kirin benaderd en aangedrongen op onderzoek naar deze donaties en waar mogelijk heroverweging van Kirin’s belang in Myanmar. Het contact met Kirin is tot nu toe zeer constructief en er zijn sinds het begin van de engagement al belangrijke stappen gezet. Kirin heeft aangekondigd dat Deloitte een onafhankelijke controle gaat uitvoeren en is momenteel bezig met een herziening van zijn zakelijke relatie met MEHPCL. Daarnaast heeft Kirin contact gelegd met Amnesty International en andere lokale NGO’s om deze kwestie te bespreken. Tot nu toe heeft Kirin de dividendbetalingen aan MEHPCL opgeschort en geeft Kirin regelmatig updates op zijn website over de genomen stappen. Verder heeft Kirin zijn mensenrechtenbeleid bijgewerkt om soortgelijke incidenten in de toekomst te voorkomen. Zodra de controle door Deloitte klaar is, zullen zij tot een definitieve conclusie komen. Hoewel de aandelen binnen het MSCI-raamwerk hun A-rating behielden nadat deze kwestie was gesignaleerd, daalden de ratings van ACTIAM naar ‘onder sectorgemiddelde’. De ratings zullen worden aangepast naargelang het onderzoek vordert en vervolgstappen worden genomen. |

In de toekomst zouden toezichthouders moeten helpen bij het harmoniseren van verslaglegging. Hopelijk zorgt de EU Taxonomie ervoor dat de verschillende ESG-raamwerken en -standaarden worden vervangen door één standaard voor de hele EU. De milieupijler blijft echter centraal staan. De recente ontwikkelingen duiden er echter op dat uitbreiding naar maatschappelijke en governancefactoren op de korte termijn zeer waarschijnlijk is, wat op zijn beurt vraagt om geharmoniseerde verslaglegging over een breder scala aan parameters.

Wij geloven dat meer informatieverstrekking kan leiden tot hogere ESG-ratings, wat leidt tot een groei in momentum-gedreven rendement. Ditmaal zou dit echter moeten worden aangejaagd door eigen initiatief en informatieverstrekking over de maatschappelijke pijler. Momenteel wordt de maatschappelijke pijler slechts beperkt weerspiegeld in de aandelenkoersen en waarderingen van bedrijven.

| Safaricom: een voorbeeld van een maatschappelijk georiënteerd bedrijf met solide financieel rendement |

| Safaricom is een Keniaanse telecomaanbieder die niet alleen voor verbinding zorgt, maar tevens het dagelijks leven van miljoenen Kenianen verbetert door middel van een breed aanbod aan producten en diensten. De belangrijkste maatschappelijke waarde die Safaricom heeft gecreëerd, is de mobiele betaaloplossing M-Pesa. De maatschappelijk-economische ontwikkeling wordt versterkt door een aantal samenwerkingsverbanden, zoals M-Gas (waarbij huishoudens met een laag inkomen op prepaidbasis via M-Pesa gas kunnen aanschaffen), M-Kopa Solar, M-Tiba (een microzorgverzekeringsproduct voor huishoudens met een laag inkomen) en Kilimo Salama (garantie voor het herplanten van zaden), ‘Shupavu 291’ (leerhulpmiddelen), DigiFarm (ondersteunt 1,4 miljoen boeren), gezondheidsprogramma’s voor moeders en kinderen, en vele andere samenwerkingsverbanden. Op basis van de “True earnings”-exercitie van KPMG wordt geschat dat de totale impact van Safaricom op het BNP van Kenia (direct, indirect en kapitaaluitgaven) neerkomt op bijna 6%.

In het geval van Safaricom gaat de maatschappelijke impact hand in hand met de financiële prestaties, die 21,6% van het totale aandeelhoudersrendement van de laatste 5 jaar heeft opgeleverd. Deze aandelen zijn onderdeel van het ACTIAM Impact Wereld Aandelenfonds.

|

Conclusie

Wij verwachten dat duurzaam beleggen de komende tien jaar de belangrijkste beleggingstrend blijft, met een breder scala aan marktdeelnemers die het ESG-veld vanaf zowel de aandelenzijde als de zijde van de vastrentende waarden zullen betreden. Tot nu toe werden beleggingsbeslissingen gedomineerd door “E”- en “G”-criteria en bleven de maatschappelijke doelstellingen inzake duurzame ontwikkeling (SDG’s) ver achter.

In de tussentijd schat Moody’s dat circa $ 8 biljoen van de schuld die het beoordeelt/een rating geeft, direct of indirect is blootgesteld aan sociale risico’s op macro- en bedrijfsniveau. De “S” is een belangrijke risicobeperking voor het bedrijf: de betrokken en tevreden medewerkers werken harder en zorgen voor betere resultaten voor de organisatie, terwijl tevreden klanten, solide en inclusieve relaties met gemeenschappen en controle over de toeleveringsketen de risico’s van merkschade helpen elimineren. Het sociale aspect en de aantrekkelijkheid van werkgevers spelen een steeds grotere rol voor millennials en dus voor toekomstige economische groei.

Nu de focus op de ‘S’ groeit, met de pandemie als grootste aanjager, zullen de verwachtingen van ratingbureaus en beleggers navenant groeien. De ESG-ratings van ratingbureaus kunnen als een handige gids dienen bij het beoordelen van bedrijven, maar het is raadzaam om dieper in te gaan op de basis van die ratings. Met de desbetreffende bedrijven de dialoog aangaan en rentmeesterschap (stewardship) in ondernemingsgedrag is de sleutel in dit proces.

Wij denken dat het voor beleggers met een langetermijnbeleggingshorizon binnen het ESG-raamwerk verstandig is om het belang van de ‘S’-pijler te vergroten, om zo een meer geharmoniseerde aanpak te waarborgen. Idealiter wordt een holistische aanpak gevolgd op basis van toekomstige kansen en SDG’s, die vergelijkbaar is met onze aanpak bij ACTIAM.

Op de korte termijn kan een toenemende mate van informatieverstrekking rondom maatschappelijke componenten (de ‘S’) die door toezichthouders wordt gevraagd zorgen voor een volgende opleving in hogere ESG-ratings en het ESG-momentum. Vanuit een waarderingsoogpunt zal dit waarschijnlijk zorgen voor lagere kapitaalkosten alsook langetermijngroei van en hogere waarderingspremies op blootgestelde aandelen.

Dit artikel is ook beschikbaar in het Engels: English version

{kind=link}