2020 markeert het 5e jaar dat de ACTIAM Responsible Index Equity Funds genoteerd staan aan de Nederlandse effectenbeurs. In die vijf jaar is er veel gebeurd; vijf jaar geleden was Obama nog president en deed Trump mee aan de Republikeinse voorverkiezingen om het presidentschap, Griekenland was het gesprek van de dag met weer een steunpakket van de EU, er was gedoe over Volkswagen en diesel, ABN Amro ging weer naar de beurs en Ahold en Delhaize fuseerden.

Gedurende deze vijf jaar zagen we de ontwikkeling en het toenemend belang van ESG-beleggingen. Waar vijf jaar geleden studies moesten aantonen dat duurzaam beleggen niet ten koste van rendement zou gaan, zien we nu in verschillende studies dat ESG-beleggingen de benchmark verslaan. Ook is er een groeiende aandacht voor de statistische verwerking van ‘alternatieve’ ESG-data voor het genereren van alpha.

Gedurende deze vijf jaar zagen we de ontwikkeling en het toenemend belang van ESG-beleggingen. Waar vijf jaar geleden studies moesten aantonen dat duurzaam beleggen niet ten koste van rendement zou gaan, zien we nu in verschillende studies dat ESG-beleggingen de benchmark verslaan. Ook is er een groeiende aandacht voor de statistische verwerking van ‘alternatieve’ ESG-data voor het genereren van alpha.

Genoeg reden om terug te kijken op vijf jaar ESG-beleggen en om vooruit te kijken naar duurzaam beleggen in de komende vijf jaar.

Het verleden

2015 was het jaar van het Klimaatakkoord van Parijs, waarbij voor het eerst ook de private sector een belangrijk aandeel had in de internationale klimaatonderhandelingen. Het akkoord heeft de ESG-beweging een duw in de rug gegeven, doordat een gevoel van urgentie is gecreëerd en er een mondiaal erkend kader van concrete doelen is opgesteld voor de aanpak van de risico’s van klimaatverandering. Dit heeft geleid tot de ontwikkeling van bijvoorbeeld een wetenschappelijke, resultaatgerichte benadering, waardoor ondernemingen worden aangespoord de doelstellingen te onderschrijven en zich concreet hieraan te verbinden (zoals het verminderen van CO2-uitstoot).

Een andere belangrijke door de VN aangejaagde ontwikkeling was de vaststelling van de Duurzame Ontwikkelingsdoelen (Sustainable Development Goals -SDGs) door spelers uit zowel de publieke als de private sectoren. Hoewel deze doelen zijn opgesteld in de context van overheidsmaatregelen, zagen de private sector en beleggers het belang ervan in en begonnen ook zij deze doelen in hun beleggingsproducten te implementeren.

De afgelopen vijf jaar zijn echter niet geschoond gebleven van ESG-gerelateerde controverses bij bepaalde ondernemingen. Waar ten aanzien van milieu- en maatschappelijke onderwerpen al langer aandacht was, begonnen toezichthouders, beleggers en de samenleving zich tevens te richten op kwesties zoals privacy en fraude. Met name nieuwe technologieën kwamen onder een vergrootglas te liggen. Een bekend voorbeeld is Volkswagen met het dieselemissieschandaal, dat wereldnieuws werd vanwege de mondiale frauduleuze praktijken. Ook bij Wells Fargo was er sprake van controverses rondom de miljoenen, zonder toestemming van klanten, geopende bankrekeningen. Cambridge Analytica gebruikte Facebookgegevens om het Brexit-referendum te manipuleren. Er zijn nog meer voorbeelden, zoals Vale en een dambreuk en Danske en witwaspraktijken.

Hoewel het grote aantal voorbeelden natuurlijk problematisch is, laat openbaarmaking via de financiële markten en de media zien dat de bedrijfsvoering van ondernemingen steeds meer in de belangstelling komt te staan en dat daaraan in toenemende mate belang wordt gehecht.

Deze ESG-ontwikkelingen zien we deels terug in de implementatie en de ontwikkeling van het beleggingsbeleid van de ACTIAM Responsible Index Equity Funds. De meeste onderwerpen die in 2015 al van belang waren, zijn dat nu nog steeds. De implementatie van het uitsluitingsbeleid bleef echter gericht op een aantal normen. Bij ACTIAM worden deze weerspiegeld in de Fundamentele Beleggingsbeginselen, op basis waarvan een lijst van als onethisch beschouwde producten en diensten werd opgesteld; beleggen in de desbetreffende bedrijven wordt onaanvaardbaar geacht. In 2015 stonden op die lijst voornamelijk bedrijven die konden worden geassocieerd met controversiële wapenhandel, zoals Thales en Boeing.

Deze lijst is door de jaren heen verder uitgebreid; in 2017 stonden tabak, porno en gokken er ook op. Dit was niet alleen vanuit ethisch oogpunt een logische uitbreiding, maar ook gelet op de ontwikkelingen in de sectoren zelf (zoals de tabakssector, die het steeds moeilijker kreeg). Regelgevers stonden onder toenemende druk om de vraag naar tabak te beperken en om ‘nieuwe klanten’ of de jongere generatie te ontmoedigen de producten van die bedrijven te gebruiken. In 2019 werd de lijst uitgebreid met steenkoolbedrijven die hun bedrijfsvoering niet hadden aangepast na een uitgebreid engagementprogramma door ACTIAM.

Het toenemende belang van ESG, alsook de toegenomen aandacht voor ESG-kwesties in beleggingsportefeuilles van pensioenfondsen en verzekeraars creëerden een paradigmaverschuiving. Aanvankelijk werd de implementatie van ESG in beleggingsportefeuilles gericht op beperkte uitsluiting, aangevuld met engagement en stemrecht. Eén van de belangrijkste redenen voor deze strategie van ‘uitsluiting light’ was dat uitsluitingen leiden tot een groter risico in de portefeuille. Met name voor indexfondsen betekent dit grotere verschillen tussen de portefeuille en de index, met gevolgen voor de tracking error (standaarddeviatie van het verschil tussen de rendementen van de index en de portefeuille).

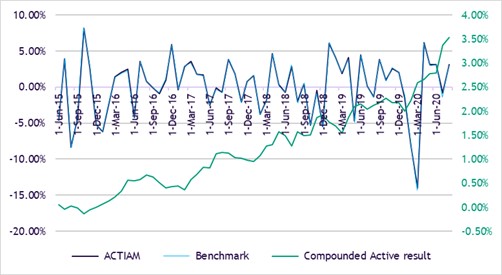

ACTIAM Responsible Index Fund Equity Europe

Bron: ACTIAM, per eind augustus 2020 (ter illustratie)

Dit kan resulteren in een lager rendement ten opzichte van de benchmark (zowel op korte als mogelijk ook op de langere termijn). Dit zou dan weer leiden tot grotere risico’s in termen van rendement en het klantbelang. In de afgelopen jaren is de nadruk op tracking error evenwel afgenomen; beleggers zijn bereid uitsluitingslijsten te verruimen op basis van hun (ESG-)beleggingsovertuiging en de overtuiging dat ESG niet noodzakelijkerwijs negatieve invloed heeft op het rendement, maar juist kan resulteren in een beter rendement ten opzichte van de index.

Hetzelfde gold voor de meeste uitsluitingen in de ACTIAM-indexfondsen, die tot 2020 nog steeds voornamelijk verband hielden met ethische normen. Met steun van stakeholders en een herijkt, toekomstbestendig duurzaamheidskader dat vooral is gericht op ESG-risico’s, achtte ACTIAM de tijd rijp voor wijziging van deze beleggingsstrategie in de overtuiging dat ESG-integratie in indexfondsen het totale risico wel degelijk kan verkleinen (en niet zal vergroten).

Het heden

In de huidige situatie kunnen we stellen dat duurzaam beleggen mainstream is geworden: de grootste beleggers in de wereld zien deze verschuiving en kiezen voor uitbreiding van hun ESG-teams of het volgen van bepaalde ESG-benchmarks.

En hoewel het de vraag is hoeveel deze teams daadwerkelijk bijdragen aan een duurzaam beleggingsbeleid (omdat het vooral lijkt neer te komen op veel marketing met een beperkt mandaat), lijkt de algemene trend toch een toenemend belang van ESG in de beleggerswereld. Vorig jaar was een jaar van belangrijke ontwikkelingen in ESG-beleggen en die trend zal aanhouden. In ieder geval binnen de EU. De Green Deal van Frans Timmermans en de steunpakketten naar aanleiding van COVID-19 hebben één gemeenschappelijk thema: meer groene investeringen. En langzaam maar zeker komen sancties in beeld daar waar geen rekening wordt gehouden met het beperken van de opwarming van de aarde.

Het snel toenemende belang van duurzaamheid in beleggingen en regelgeving vraagt om veranderingen die met name van invloed zullen zijn op ESG-indices. Door de toegenomen kennis op het gebied van duurzaamheid worden beleggingen diepgaander geanalyseerd en getoetst. Hierdoor, in combinatie met meer druk vanuit regelgeving, zal de noodzaak ontstaan tot continue aanpassing aan deze nieuwe voorwaarden. Nu de klimaatverandering bijvoorbeeld steeds duidelijker wordt (alsook de gevolgen van waterschaarste of ontbossing) zal de noodzaak tot een verschuiving binnen beleggingsstrategieën alleen maar groter worden.

Deze veranderingen zullen in de komende jaren zichtbaar worden. De Nederlandsche Bank heeft onlangs de omvang van de risico’s van biodiversiteitsverlies voor de Nederlandse financiële sector berekend. Uit die berekeningen blijkt Nederlandse financiële instellingen wereldwijd voor € 510 miljard financieringen hebben uitstaan bij bedrijven die afhankelijk zijn van ecosystemen. Dit zal moeten worden weerspiegeld in beleggingsstrategieën en waar mogelijk moet hierop worden geanticipeerd.

In antwoord hierop was 2020 een jaar waarin een grote verschuiving in beleggingsstrategie voor de ACTIAM-indexfondsen heeft plaatsgevonden. Als ACTIAM verwachten wij dat duurzaamheid in de beleggingswereld aan belang zal blijven winnen, met belangrijke financieel-materiële veranderingen in aandelenprijzen in relatie tot ESG-risico’s, gezien de noodzakelijke transitie naar een duurzamere wereld.

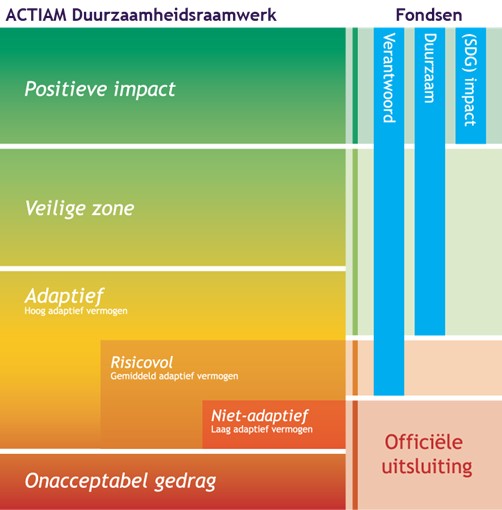

In aanvulling op uitsluitingen op basis van ethische gronden, heeft ACTIAM uitsluitingen geïmplementeerd op basis van het adaptief vermogen van bedrijven. De competentie van het bestuur, de bestaande situatie van een onderneming en de mate van verandering die binnen de onderneming nodig is, zijn vastgelegd in een nieuw toetsingskader (het ACTIAM Duurzaamheidsraamwerk).

Hiermee wordt vastgesteld of een onderneming in staat zal zijn haar strategie, productieproces of waardeketen zodanig te wijzigen dat de onderneming bestand is tegen maatschappelijke veranderingen en daarmee samenhangende regelgeving. Deze nieuwe strategie leidt tot meer uitsluitingen – zowel vanuit een ethisch standpunt als vanuit het oogpunt van ESG-risico – omdat de wereld verandert en bedrijven die niet in staat zijn mee te veranderen uiteindelijk niet zullen overleven. Dit verhoogt dus de veerkracht van de portefeuille en vermindert de ESG-risico’s. En hoewel het klimaat op dit moment een ‘hot topic’ is, zullen onderwerpen als biodiversiteit, maar ook maatschappelijke kwesties die te maken hebben met de manier waarop bedrijven met hun werknemers omgaan (zoals zichtbaar werd gedurende de huidige COVID-19-crisis) belangrijk blijven. Met de uitrol van de strategie op basis van het ACTIAM Duurzaamheidsraamwerk opereren de indexportefeuilles op het snijvlak van risicobeheer vanuit zowel een ESG- als een financieel oogpunt, zonder het te behalen rendement in gevaar te brengen.

De toekomst

Vanaf 2020 zal de duurzame beleggingswereld te maken krijgen met verschillende zekere maar ook enkele onzekere veranderingen. De grootste zekere verandering zal zijn dat toezichthouders en de beleggingswereld in het algemeen zullen aanzetten tot meer uniformiteit in duurzaamheid. Op dit moment wordt de bredere definitie van duurzaamheid vastgelegd op basis van criteria op het gebied van milieu, maatschappij en governance (oftewel Environmental, Social en Governance), maar de wijze waarop deze worden gemeten en worden beoordeeld, varieert. Een goed voorbeeld is de discrepantie tussen de ESG-scores van dataproviders en hun eigen methodologie.

Correlaties van de scores van ESG-ratingbureaus in een gemeenschappelijke steekproef van bedrijven

* Sustainalytics. Source: MIT Sloan School of Management

Er zijn op dit moment al initiatieven als de Task Force for Climate related Disclosures (TCFD) en de Partnership of Carbon Accounting Financials (PCAF) waarin wordt gewerkt aan het creëren van enige uniformiteit in de methodologie voor het meten van milieu-impact. Maar dit zal nog verder worden uitgewerkt. Op de korte termijn zal de EU-taxonomie één van de grootste aanjagers zijn richting uniformiteit. De EU-taxonomie is een regelgevend kader voor de Europese beleggingssector waarbinnen fondsen uitsluitend als duurzaam kunnen worden aangemerkt wanneer de bedrijven waarin wordt belegd zich aan bepaalde standaarden houden. Dit is (deels) een belangrijke stap richting uniformiteit in de beoordelingsmethodiek voor de beleggingssector en zal bepaalde fondsen harder raken dan andere. Fondsen die zich jarenlang schuldig hebben gemaakt aan ‘greenwashing’, zullen zich aan de standaard moeten houden (anders zullen beleggers weglopen). Voor fondsen die nu al rekening houden met deze regels of die een toekomstgericht beleid voeren, onderstreept de eenduidige beoordelingsmethodiek de ingeslagen weg. Naast dit EU-initiatief kijken ook toezichthouders mondiaal naar het harmoniseren van ESG-scores. Recentelijk heeft de International Organization of Securities Commissions (IOSCO) daartoe een taskforce in het leven geroepen. De gevolgen van deze standaardisatie zal impact hebben voor vermogensbeheerders, beleggers en bedrijven.

Voor vermogensbeheerders zal striktere due diligence ten aanzien van hun beleggingen zijn vereist. Door deze maatregelen te implementeren zullen beleggers beter in staat zijn om goed onderbouwde beslissingen te nemen, omdat vergelijking van fondsen en van bedrijven makkelijker zal worden.Bovendien zullen bedrijven transparante data moeten leveren en zullen zij beleggers en dataproviders niet alleen willekeurige (meest gunstige) gegevens kunnen presenteren. Zij zullen moeten investeren in hun gegevensverzameling en

–verspreiding binnen deze nieuwe kaders.

Naast data-uniformiteit zullen in het algemeen meer gegevens beschikbaar worden voor beleggers. Big data zijn van toenemend belang in de brede beleggingswereld en zullen naar alle waarschijnlijkheid ook binnen duurzaam beleggen steeds belangrijker worden. Het gebruik van satellieten voor het zoeken naar vrije parkeerplaatsen zal plaatsmaken voor het gebruik van satellieten om ontbossing op te sporen. Dit helpt beleggers om een due-diligence-onderzoek uit te voeren met betrekking tot de bedrijven waarin zij beleggen, met nog meer engagement en verantwoording tot gevolg.

Eén van de grootste onzekerheden in de komende maanden en ook in de komende jaren, is desalniettemin de geopolitiek. In de handelsoorlog tussen China en de Verenigde Staten (VS) is de noodzaak tot klimaatmaatregelen onderdeel van het conflict geworden. Onder Trump hebben de VS zich teruggetrokken uit het Klimaatakkoord van Parijs en is er niet veel terechtgekomen van milieumaatregelen. China loopt juist al enige tijd voorop waar het gaat om klimaatmaatregelen en zal de morele overhand willen hebben, om zo internationale relaties te versterken. Wanneer we kijken naar het plan van Biden om substantieel te investeren in duurzame infrastructuur en energie, is duidelijk dat het voor de toekomst een groot verschil maakt wie de verkiezingen wint. Want hoewel de bewustwording bij veel bedrijven groeit ten aanzien van de noodzaak van ESG-data en hoewel duurzaam beleggen steeds belangrijker wordt binnen de Amerikaanse beleggingswereld, zullen beleidswijzigingen en regelgeving ook van groot belang zijn en blijven.

Belangrijke veranderingen zijn specifieke ESG-thema’s die snel financieel-materieel worden. Elk jaar publiceert het World Economic Forum een lijst met risico’s voor de wereldeconomie. De afgelopen jaren staan onderwerpen als extreme weersomstandigheden en klimaatverandering bovenaan deze lijsten. De implicaties voor investeringen in de komende jaren hangen sterk samen met de snelheid en de impact van bijvoorbeeld fysieke klimaatrisico’s. Momenteel lag de nadruk binnen duurzaam beleggen sterk op het voorkomen van klimaatverandering (en meer specifiek op het verminderen van de CO2-voetafdruk). Fysieke risico’s voor bedrijven als gevolg van droogte of branden zullen, gezien de ernst ervan en wanneer die gevallen vaker voorkomen, een direct probleem worden. PG&E (een Amerikaans nutsbedrijf) heeft meer dan een jaar geleden het faillissement aangevraagd wegens aansprakelijkheden in verband met bosbranden; de impact op aandeelhouders was ernstig. Bovendien zijn privacy en informatiebeveiliging in toenemende mate een financieel-materiële factor binnen duurzaamheid. Andere thema’s zullen ontstaan als er nieuwe technologieën worden geïntroduceerd; kunstmatige intelligentie zal het grootste deel van ons leven beïnvloeden, bijvoorbeeld door toepassingen in zelfrijdende auto’s of het verzamelen en analyseren van data.

Wat betreft de ACTIAM-indexfondsen zijn de huidige beleggingsstrategie en het huidige kader toekomstgericht. Veranderingen als gevolg van de taxonomie en data-uniformiteit zullen niet wezenlijk van invloed zijn op deze strategie, waarbij het adaptief vermogen een maatstaf is om te beoordelen of bedrijven in staat zijn zich aan te passen aan veranderingen. De gevolgen van de duurzaamheidstransitie en de klimaatverandering zullen in de komende tien jaar absoluut een belangrijke factor zijn en het uitsluiten van bedrijven die (naar verwachting) achterblijven, zal het risico op de lange termijn verkleinen. Via de verzameling van een substantieel aantal datapunten en door diverse rapportagemogelijkheden in de vorm van dashboards en voetafdrukken, zal de transparantie beleggers in staat stellen de impact van hun beleggingen te bepalen en keuzes te maken. Hoe strenger bedrijven worden geselecteerd, hoe makkelijker in de toekomst beslissingen kunnen worden genomen. Maar loopt een vermogensbeheerder achter en belegt deze nog steeds overwegend in bedrijven met een gering adaptief vermogen, dan zal de impact groter zijn: als de regelgevende kaders worden geïmplementeerd, zal compliance voor deze ondernemingen moeilijker zijn. Dit alles heeft grote gevolgen voor de aanzienlijke desinvesteringen, de tracking error en de transactiekosten.

Dit artikel is ook beschikbaar in het Engels: English version

{kind=link}