Op 18 mei 2021 publiceerde de International Energy Agency (IEA) haar rapport “Net Zero by 2050. A Roadmap for the Global Energy Sector”. De IEA werd in 1974 opgericht als de oliesectorwaakhond van de westerse landen. In de afgelopen 47 jaar werd dit agentschap vooral gezien als een sterke voorstander van fossiele brandstoffen. Juist daarom kwam dit rapport als een grote verrassing voor de oliesector, politici, klimaatactivisten en beleggers.

In het rapport wordt een scenario geschetst hoe in 2050 de CO2-uitstoot tot nul gereduceerd zou kunnen worden. Die doelstelling kan gezien worden als een noodzakelijke voorwaarde voor het halen van het Klimaatakkoord van Parijs, dat ernaar streeft de opwarming van de aarde te beperken tot 1,5oC (boven het pre-industrieel niveau).

In het rapport wordt een scenario geschetst hoe in 2050 de CO2-uitstoot tot nul gereduceerd zou kunnen worden. Die doelstelling kan gezien worden als een noodzakelijke voorwaarde voor het halen van het Klimaatakkoord van Parijs, dat ernaar streeft de opwarming van de aarde te beperken tot 1,5oC (boven het pre-industrieel niveau).

Eén van de belangrijkste aanbevelingen uit het rapport is dat, om de opwarming binnen de perken te houden, energiebedrijven alle nieuwe olie- en gasexploratieprojecten vanaf dit jaar moeten stopzetten.

Waarom transitie niet sneller?

De olie- & gassector blijft achter bij andere sectoren in hun streven om in 2050 netto nul koolstofuitstoot te hebben. Natuurlijk zijn daar tal van redenen voor aan te wijzen: alleen al de vervoerssector blijft nog een tijd een grootverbruiker van olie.

Activiteit van grote energiegerelateerde bedrijven met aangekondigde toezeggingen om tegen 2050 tot nul uitstoot te komen

Bron: IEA

Daarnaast is er wat voor te zeggen dat deze ondernemingen hun bestaande olievelden niet voor een prikkie weg willen doen, dan wel dat een andere investeerder het overneemt en er per saldo niets verandert. Een ander verhaal is de exploratie van nieuwe olie- en gasvelden. Een belangrijke drijfveer voor ondernemingen om naar nieuwe olie- en gasvelden te blijven zoeken is hun verwachting dat de winstgevendheid van dergelijke activiteiten de komende jaren zal aanhouden. Ondernemingen zijn er uiteraard op gericht een goed rendement voor hun aandeelhouders te behalen. Dan gaat het om nieuwe investeringen die ook anders (sneller en meer duurzaam) kunnen worden ingezet.

De nutssector op de goede weg

Nutsbedrijven onderscheiden zich in positieve zin van olie- en gasondernemingen. Deels heeft dat te maken met verschillen in de markt, andere aandeelhouders en meer stringente regelgeving.

Dat dit niet per se ten koste hoeft te gaan van rendement toont de onderstaande tabel aan. Hier is het rendement versus het ingezette kapitaal weergegeven. Dit is weliswaar slechts één variabele en de getoonde bedrijven verschillen o.a. in grootte, financiële strategie en activiteiten, maar het toont wel aan dat er kansen zijn om het rendement op investeringen in duurzame activiteiten op pijl te houden zijn.

Bron: Bloomberg, Return on Capital

Daarbij hoeven we niet bang te zijn dat olie- en gasbedrijven, de nutsbedrijven verstoten. Bloomberg rekent voor dat er circa $ 11 biljoen nodig is aan investeringen in de komende 30 jaar om de energietransitie te laten slagen. Ter vergelijking: Iberdrola gaat tot en met 2025 ‘slechts’ € 75 miljard investeren om haar duurzame energiecapaciteit uiteindelijk te vergrootten van 34 GW naar 95 GW in 2030.

Oliegiganten Shell, Total en Exxon hebben sinds 2009 per jaar – gemiddeld – een hogere RoC ten opzichte van nutsbedrijven. Daar staat tegenover dat nutsbedrijven een meer stabiele RoC laten zien. En belangrijker nog: de olie- en gasondernemingen laten de laatste jaren meer uitschieters naar beneden zien. Iberdrola & EDP zijn nutsbedrijven die een groot deel van hun elektriciteit opwekken met duurzame energie.

| Voorbeeld |

| Eén van de nutsbedrijven die de afgelopen jaren een indrukwekkende transitie heeft doorgemaakt is het Deense Orsted[1]. Het bedrijf ontwikkelt, bouwt en beheert offshore windmolenparken en genereert elektriciteit en warmte van krachtcentrales. In 2009 werd een radicale verandering ingezet met als doelstelling om van 85% kolen in hun energiemix te bewegen naar 85% duurzame energie in 2040. In 2017 verkocht het bedrijf, toen nog onder de naam Danish Oil and Natural Gas (DONG), haar upstream olie- en gasproductieactiviteiten om zich volledig toe te leggen op duurzame energie. De in 2009 geformuleerde doelstelling werd al in 2019 bereikt. |

Het kost tijd en investeringen om te transformeren van een traditionele olie- en gasgigant naar een duurzame energiespeler. Wij gaan daarbij af op de vele voorbeelden uit de nutssector. Een bekend voorbeeld is de Duitse ‘Energiewende’. In 2011 werd besloten kernenergie uit te faseren.

Nu 10-jaar later is Duitsland nog drukdoende om het plan te laten slagen. Een bedrijf als Orsted heeft die transitie in een sneller tempo voltooid, maar dat is niet één-op-één te vertalen naar de grotere olie- en gasbedrijven. De beperkte grootte en het geduld van hun meerderheidsaandeelhouder (de Deense staat) heeft Orsted geholpen.

Impact op de beleggingsportefeuille

Wij zijn van mening dat er niet in olie- en gasbedrijven moet worden belegd, tenzij bedrijven via engagement laten zien dat ze snel genoeg willen en gaan veranderen. Uitsluiting is wel een laatste ‘redmiddel’. Als investeerder kun je op het bedrijf geen noemenswaardige invloed meer uitoefenen. Ook sluit je bij voorkeur zo min mogelijk grotere groepen bedrijven of hele sectoren uit, omdat dit ten koste gaat van onder andere de diversificatie en/of het gemis aan extra rendement in je portefeuille.

De koolstofintensiteit en gebrek aan verandering bij die bedrijven is niet alleen een maatschappelijk probleem, maar ook een financieel risico. Wanneer de activa op enig moment moeten worden afgewaardeerd, heeft dat gevolgen voor de waarde van die bedrijven en daarmee voor de terugbetalingscapaciteit (kredietwaardigheid). Het is daarom belangrijk om dit risico af te wegen tegen het gemis aan spreiding of extra rendement in de portefeuille.

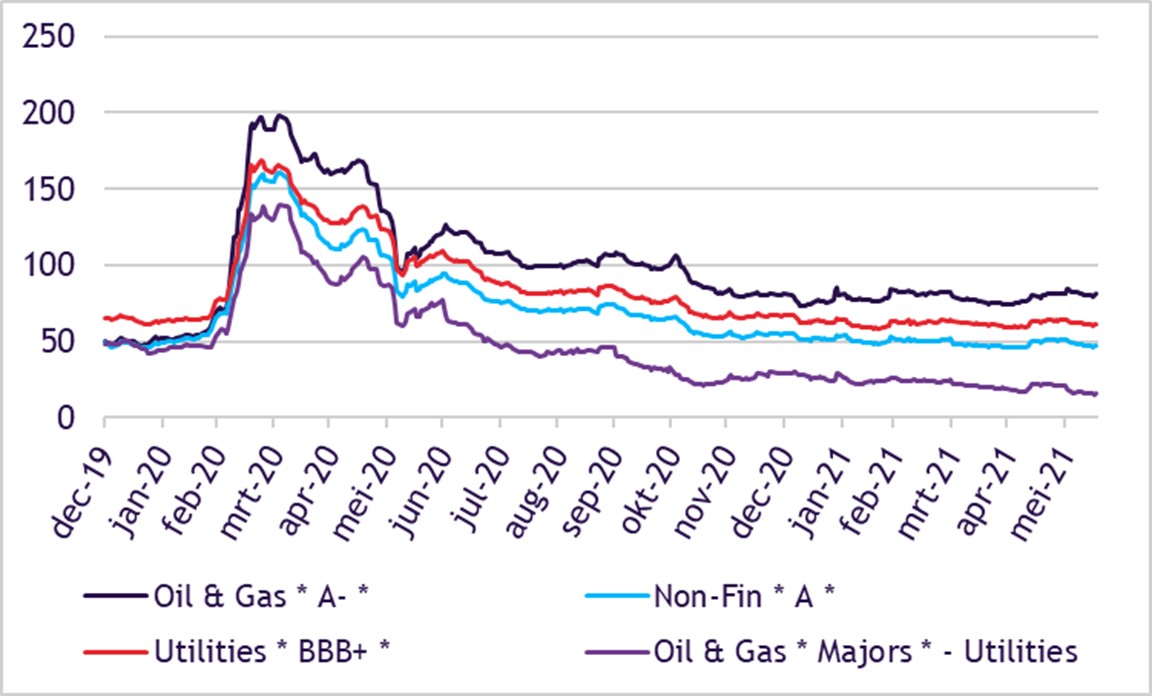

Om dit inzichtelijk te maken, wordt de Iboxx Corporates (Euro-obligaties van minimaal € 500 miljoen van zowel banken als bedrijven met een investment-grade rating of hoger) als uitgangspunt genomen. De olie- en gassector is hierin een aparte sector. Deze vergelijken wij met de zogenaamde non-financials met een vergelijkbare rating en de nutsbedrijven. De vergelijking met de nutssector wordt hier wederom gemaakt in verband met de vergelijkbare projecten waarin zij actief is. De gemiddelde rating van de nutsbedrijven is weliswaar lager, maar zij hebben in het algemeen een stabiele en voorspelbare kasstroom in verband met de regulering. De rating is gemiddeld genomen wat lager in verband met de hogere leverage. Desalniettemin wordt deze sector als een relatief veilige categorie gezien.

Wat is de impact op de beleggingsportefeuille wanneer je niet belegt in de olie- en gassector en deze herbelegt in non-financials met vergelijkbare rating of in nutsbedrijven?

Het rendement vergelijken wij in onderstaande grafiek:

Bron: Iboxx, ACTIAM

De olie- en gassector (rating: A-) handelt sinds de uitbraak van de coronapandemie boven zowel de non-financials als de nutsbedrijven, terwijl ze voor de uitbraak ongeveer vergelijkbaar handelden. Het verschil tussen olie- en gasbedrijven en bedrijven uit de nutssector was voor de uitbraak negatief, wat te verklaren is op basis van de lagere gemiddelde rating van nutsbedrijven. De eerste conclusie is dat circa 30 basispunten verloren gaan als beleggingen verplaatst worden van de olie- en gasbedrijven naar non-financials met een vergelijkbare rating.

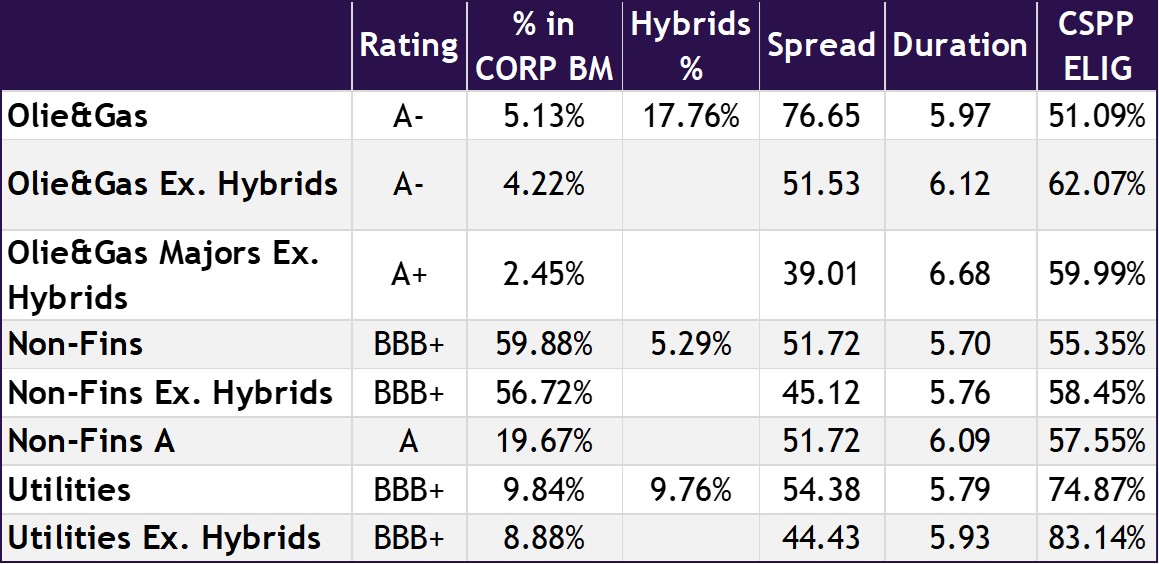

Is dat het complete beeld? Nee. Om een goede afweging te maken, moet ook worden gekeken naar de reden van het verschil en de risicokarakteristieken. Een aantal van die karakteristieken hebben we in onderstaande tabel weergegeven.

Bron: Iboxx, ACTIAM

Het verschil kan verklaard worden doordat:

- olie- en gasbedrijven meer cyclisch zijn en daarom was de uitslag ook groter tijdens de eerste twee maanden van de pandemie;

- olie- en gasbedrijven hebben een relatief hoog aandeel hybride (achtergestelde) obligaties en een laag aandeel in startups of bedrijven die nieuwe producten of technologieën introduceren;

- de karakteristieken van bedrijven uit de olie- en gassector afwijken. Bijna de helft van deze bedrijven bestaat uit de relatief veilige grote, vaak geïntegreerde, bedrijven die de gemiddelde rating omhoog brengen en een stuk krapper handelen. Deze bedrijven hebben de macht en kunde om in kosten te snijden om zo ook bij een lagere olieprijs uit de rode cijfers te blijven. De rest van de bedrijven bestaat uit kleinere namen, toeleveranciers met een lagere rating (en tegen die hogere spread staat een hoger risicoprofiel).

De meer genuanceerde conclusie is dat er meer is dan het rendement, de spread en de rating. Een dieper begrip van de sector(verschillen) is daarom belangrijk. Wanneer je niet wil beleggen in olie- en gasbedrijven in verband met de koolstofintensiteit (en daaruit voortvloeiende risico’s) betekent het niet per se dat rendement wordt opgegeven. Om de hogere spread op olie- en gasbedrijven te compenseren, kan er worden gekozen voor een grotere allocatie naar hybride obligaties binnen non-financials en een lagere allocatie naar ‘CSPP eligibles’ (obligaties die door de ECB worden opgekocht en krapper handelen), zodat de gemiddelde spread van de portefeuille toeneemt. Bovendien hebben de bedrijven die niet als groot worden bestempeld een ander risicoprofiel. Wanneer alleen gekeken wordt naar de grote, vaak geïntegreerde, bedrijven ga je er in spread op vooruit.

ACTIAM-benadering

Zoals eerder aangegeven, beleggen wij als ACTIAM niet in olie- en gasbedrijven, tenzij. In de praktijk laten meerdere van deze bedrijven voldoende verandering zien. ACTIAM kiest ervoor ondernemingen met een duidelijke bedrijfsstrategie en -visie over hoe de koolstofintensiteit te verminderen in de beleggingsportefeuille op te nemen. Daarbij gaan we niet alleen uit van de stip op de horizon, maar stellen wij ook tussentijdse realistische doelen.

Een andere manier is om af te wachten of die bedrijven hun beloften nakomen en vervolgens deze ondernemingen in het beleggingsuniversum op te nemen.

Een goed alternatief is het beleggen in duurzame obligaties. Wij geloven dat duurzame obligaties een goede manier bieden om duurzame doelen te financieren en tegelijkertijd invloed uit te kunnen oefenen. Deze markt heeft een enorm potentieel, maar vormt nog slechts 2% van de totale investment-grade markt.

Onderdeel van de duurzame obligaties zijn de populaire groene obligaties (green bonds). Deze worden als minder geschikt gezien voor de olie- en gassector. De reden hiervoor is dat duurzame investeringen gealloceerd kunnen worden naar deze obligatie, maar tegelijkertijd is de uitgever van de obligatie nog actief in olie- en/of gasprojecten. De uitgever kan zich hiermee groener voordoen wat ‘greenwashing’ in de hand werkt. Een meer geschikter alternatief voor de olie- en gassector zijn Sustainability-Linked bonds (SLB).

| SLB: nieuw soort duurzame obligaties |

| Hierbij wordt niet uitgegaan van “use of proceeds” (aanwending van de opbrengsten), maar van duidelijke KPI’s (Kritieke Prestatie Indicatoren, doelstellingen die behaald moeten worden) . Duurzame doelen van een bedrijf worden gekoppeld aan het rendement/de coupon van de obligatie. Wanneer die doelen niet worden behaald, krijgt de investeerder op een bepaald moment in de tijd een hogere coupon. |

| ENI SLB |

| Een goed voorbeeld van een onderneming die geluisterd heeft naar haar stakeholders is ENI. De CO2-voetafdruk is op dit moment nog groter dan het industriegemiddelde en de investeringen van ENI in duurzame energie zijn lager dan gemiddeld.

Het eerste olie- en gasbedrijf dat succesvol een SLB naar de markt heeft gebracht was ENI (begin juni 2021). Hoewel er ook hier uiteenlopende meningen zijn of dit instrument wel geschikt is voor olie- en gasbedrijven was de interesse in de markt zeer groot (€ 1 miljard transactie gebracht op een spread van swap +50 basispunten). Het bedrijf heeft recentelijk echter een nieuw duurzaamheidsraamwerk[2] neergezet, waarin een aantal extra doelstellingen zijn geformuleerd (waaronder een KPI gericht op versnelde reductie van de CO2-voetafdruk. Voor de obligaties die onder dit raamwerk worden uitgegeven, toont ENI een sterke betrokkenheid om de gestelde duurzame doelen te halen (op straffe van een hogere rente die ze moeten betalen wanneer de doelen niet worden behaald). Op termijn zullen de gestelde doelen in de cijfers tot uiting komen. |

Wij verwachten niet dat olie- en gasbedrijven van vandaag op morgen al hun bestaande winstgevende activiteiten stopzetten. De nutssector en de projecten die deze sector ontplooit, is een voorbeeld hoe de transitie kan worden vormgegeven. Olie- en gasbedrijven moeten een duidelijke strategie formuleren hoe zij willen werken naar uiteindelijk netto nul uitstoot. Duurzame obligaties zoals de Sustainability-Linked Bonds zijn daarbij een goed middel om commitment te tonen.

Hou als belegger een vinger aan de pols of een bedrijf voldoende snel verandert. Mocht dit niet het geval zijn, dan zijn er voldoende investeringsmogelijkheden om de rendements- en risicokarakteristieken van de olie- en gassector te kopiëren.

Samenvatting

Wij onderschrijven de aanbeveling uit het IEA-rapport. Voor beleggers zouden wij dit als volgt willen vertalen: “Beleg niet in traditionele olie- en gasbedrijven, tenzij…”. De tenzij is afhankelijk van hoe snel en geloofwaardig deze bedrijven meewerken aan de transitie naar een duurzame samenleving. Het is enigszins begrijpelijk dat ondernemingen hun bestaande olievelden niet voor niets weg willen doen of dat er in het geval dat een andere investeerder het overneemt er per saldo niets verandert.

Een ander verhaal is de exploratie van nieuwe olie- en gasvelden. Dit gaat om nieuwe investeringen die ook anders kunnen worden ingezet. Een goed voorbeeld hiervan zijn de duurzame energieprojecten – vaak ten behoeve van elektriciteitsopwekking – die de nutsbedrijven ontplooien. Het lijkt logisch dat de grotere olie- en gasbedrijven die kant opgaan[3]. Dit hoeft niet ten koste te gaan van het rendement. Met andere woorden: olie- en gasbedrijven hebben geen excuus meer om niet te veranderen. En mocht een olie- en gasbedrijf niet snel genoeg veranderen? Dan zijn er voldoende alternatieve beleggingsoplossingen voor de obligatieportefeuille.

Dit artikel is ook beschikbaar in het Engels: Sustainable energy transition – Opportunities abound

Voetnoten

[1] How Ørsted’s energy transition led the way for oil and gas companies (power-technology.com)

[2] Second-Party-Opinion-on-Eni-s-Sustainability-Linked-Financing-Framework-May-2021.pdf (vigeo-eiris.com) en Sustainability-Linked-Financing-Framework-May-2021 (eni.com)

[3] Zie bijvoorbeeld: Why Are Oil Majors Investing In Offshore Wind? (forbes.com).

{kind=link}