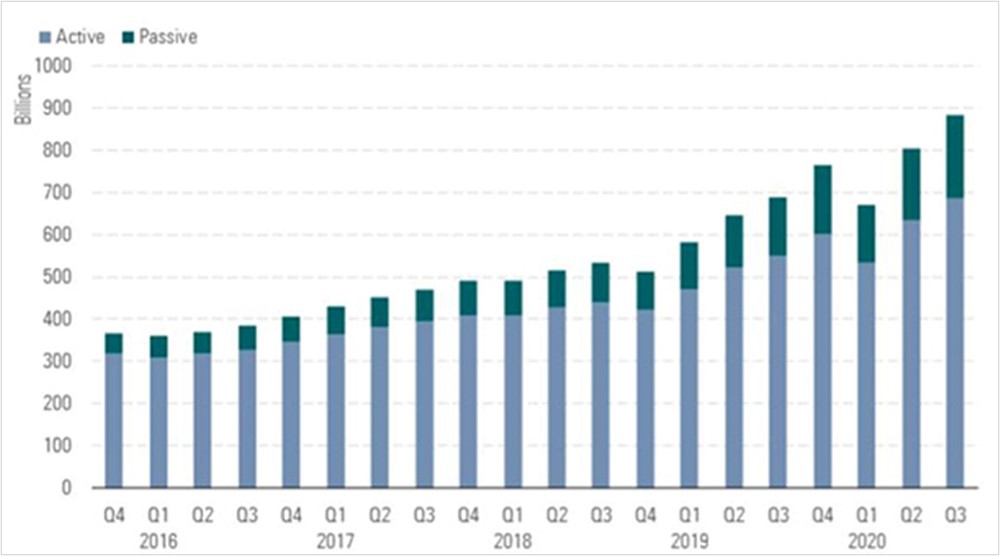

Dat duurzaam beleggen (ook wel ESG-beleggen) een vogelvlucht heeft genomen, is inmiddels algemeen bekend. 2020 was een historisch jaar voor duurzame fondsen: de geldstroom richting duurzame beleggingsfondsen steeg met 88%, waarbij Europa duidelijk de aanjager was met bijna 80% van de € 125 miljard die in deze fondsen werd belegd.

Deze geldstromen passen goed in de trendlijn van de groei van assets under management in Europese duurzame fondsen, die gestaag jaar op jaar stijgen. Ook in het aantal duurzame ETFs is te zien dat er jaar op jaar meer fondsen worden gelanceerd en dat de assets under management ook in 2020 weer op het hoogste punt ooit stonden.

Groei Europese duurzame fondsen

Bron: Morningstar Direct, Morningstar Research, per september 2020

Recordaantal ESG ETF’s in 2020

Desalniettemin lopen visies op het beleggingsbeleid en de opvattingen van wat passief duurzaam beleggen is redelijk uiteen. Dat is lastig, aangezien de essentie van passief beleggen is om de brede markt in de portefeuille te houden, danwel een mandje met aandelen die een goede representatie van de brede markt zijn met genoeg diversificatie.

Het is daarom belangrijk te definiëren wat passief duurzaam beleggen is en hoe dat er uit zou moeten zien. Cruciaal is om dicht bij de essentie van passief beleggen te blijven en tegelijkertijd een duurzaam beleggingsbeleid te hanteren dat niet ten koste zou moeten gaan van de uiteindelijke doelstelling, namelijk: een rendement dat heel dicht bij het rendement van de brede markt zou moeten liggen.

Een blauwdruk hiervoor kan worden opgedeeld in drie onderwerpen:

- een actief ESG-beleid;

- het nastreven van een puur ESG-effect;

- de doelstelling te beleggen in de brede markt.

1. Actief ESG-beleid

Bij de implementatie van een ESG-strategie moeten stemmen en engagement zonder twijfel terugkomen. Deze middelen staan al jaar en dag centraal bij de implementatie van een duurzaamheidsbeleid, maar dit wordt tegenwoordig eigenlijk al als gegeven gezien bij een passieve beleggingsstrategie. Dit is ook goed te zien in de uitingen van de grootste asset managers ter wereld, die (na kritiek uit de markt en van diverse stakeholders) de afgelopen jaren steeds actiever worden op dit vlak.

Dat een passieve duurzame belegger stemt en een engagementprogramma heeft, zal dan ook niet meer als onderscheidend worden gezien. Het gebruik van deze middelen blijft desondanks erg belangrijk: met stemmen en engagement kunnen aandeelhouders de koers van een bedrijf bijstellen en onderwerpen aankaarten die in hun optiek beter kunnen worden uitgevoerd.

Een actief ESG-beleid zal ook betekenen dat er wordt uitgesloten. En hier zou een passief beheerd duurzaam beleggingsfonds zich moeten onderscheiden met juist een actief ESG-beleid. De reden hiervoor is dat de wereld waarin bedrijven opereren niet statisch is en ook de acties en het beleid van deze bedrijven niet statisch zijn, maar juist dynamisch. Uitsluiten op ethische gronden is voor een duurzame passieve beleggingsstrategie niet meer genoeg.

Met initiatieven zoals de EU-taxonomie zullen duurzame passieve fondsen met de stofkam door hun holdings moeten gaan om te kijken of ze voldoen aan de eisen van deze taxonomie. De portefeuilles van beleggers die in aanmerking willen komen voor een ecolabel (oftewel een groen keurmerk van de EU), moeten een bepaald (nog nader vast te stellen) percentage van bedrijven met groene activiteiten hebben. De taxonomie stelt dat indien deze activiteiten aan één of meer van de zes milieudoelstellingen voldoen, deze als groen mogen worden aangemerkt. Deze doelstellingen zijn:

- Mitigatie van klimaatverandering

- Aanpassing aan de klimaatverandering

- Bescherming van mariene en waterbronnen

- Transitie naar een circulaire economie

- Het voorkomen van vervuiling

- Het beschermen of herstellen van biodiversiteit en ecosystemen

Om aan de eisen te voldoen, kan er worden gekozen voor een duurzame benchmark. De benchmarkaanbieder heeft de filtering dan al voor de asset manager of asset owner gedaan en het fonds volgt deze benchmark. Het probleem hier is echter de enigszins statische implementatie van de screening van bedrijven. De meeste benchmarks updaten de benchmark namelijk één, twee of vier keer per jaar, maar in de tussenliggende periodes blijven de bedrijven deel uitmaken van de benchmark.

Maar wat als er nu in die tussenliggende periode naar buiten komt dat een bedrijf helemaal niet zo goed bezig is als werd verondersteld? Dan ben je als passieve belegger dus afhankelijk van het uitsluitingenbeleid en -proces van de benchmarkaanbieder en zal je dus de update van de benchmarkprovider moeten volgen. Het argument valt te maken dat dat illustratief/symptomatisch is voor passief beheer, maar ondertussen willen passieve beleggers toch meteen en uitsluitend beleggen in echt duurzame bedrijven die voldoen aan ethische standaarden en duurzame beleggingsovertuigingen en niet in bedrijven die een tijd geleden al erg slecht in het nieuws zijn gekomen.

In het ergste geval wordt een dergelijk bedrijf pas na een half jaar uit de benchmark gehaald en wordt hetzelfde bedrijf tot die tijd als duurzaam bestempeld. Een bekend voorbeeld is het zogenaamde dieselgateverhaal; Volkswagen verdween pas na een kwartaal (en bij sommige benchmarks pas na een half jaar) uit de benchmark.

Ook is er het probleem dat je afhankelijk bent van het beleid van de benchmarkaanbieder. Er kunnen soms vraagtekens worden gezet bij het uitsluitingsbeleid. Zo beleg je nog steeds in tabak als je de Dow Jones Sustainability World Index zou volgen, een sector die je niet direct zou associëren met duurzaamheid.

Daarbovenop moet de vraag gesteld worden of het beleid van een benchmarkprovider wel volledig is en/of aansluit bij de wensen van beleggers. De afgelopen jaren wordt er veel tijd en energie gestoken in de zogenaamde groene kant van bedrijven (zowel van bedrijven die het goed doen op dat vlak als bedrijven die het minder goed doen). Maar als dat het basiscriterium is van een benchmarkaanbieder, dan kunnen een heleboel materiële duurzame onderwerpen onderbelicht worden of zelfs achterwege blijven. Het sociale en het governanceaspect van duurzaam beleggen is namelijk net zo belangrijk.

Deze twee onderdelen worden nu veelal op ad-hocbasis geadresseerd naar aanleiding van incidenten. Dit terwijl het klimaat als een mondiaal probleem wordt gezien dat nu vanuit zowel bedrijven als overheden wordt aangekaart en aangepakt.

2. Het nastreven van een puur ESG-effect

Wanneer je als passief beleggingsfonds een duurzaam beleid implementeert zou er ook moeten worden gekeken naar de inherente gevolgen van de implementatie van een uitsluitingenbeleid. Het ESG-beleid heeft namelijk invloed op de karakteristieken van de uiteindelijke portefeuille. Het gevolg hiervan kan zijn dat een passieve strategie onderliggend een overweging heeft op bepaalde factoren ten opzichte van de brede markt. De factoren kunnen bijvoorbeeld sectoren zijn, maar ook factoren zoals waarde en groei. Met deze afwijkingen ten opzichte van de brede markt zullen ook die karakteristieken afwijken ten opzichte van de brede markt.

Hierdoor kunnen ook de rendementen ten opzichte van de brede markt weer gaan afwijken, wat passieve beleggers juist niet zouden moeten willen. Ook het verkiezen van een ESG-benchmark als proxy voor de brede markt lost dit probleem niet op. De verschillen ten opzichte van de echte reële brede markt blijven immers bestaan.

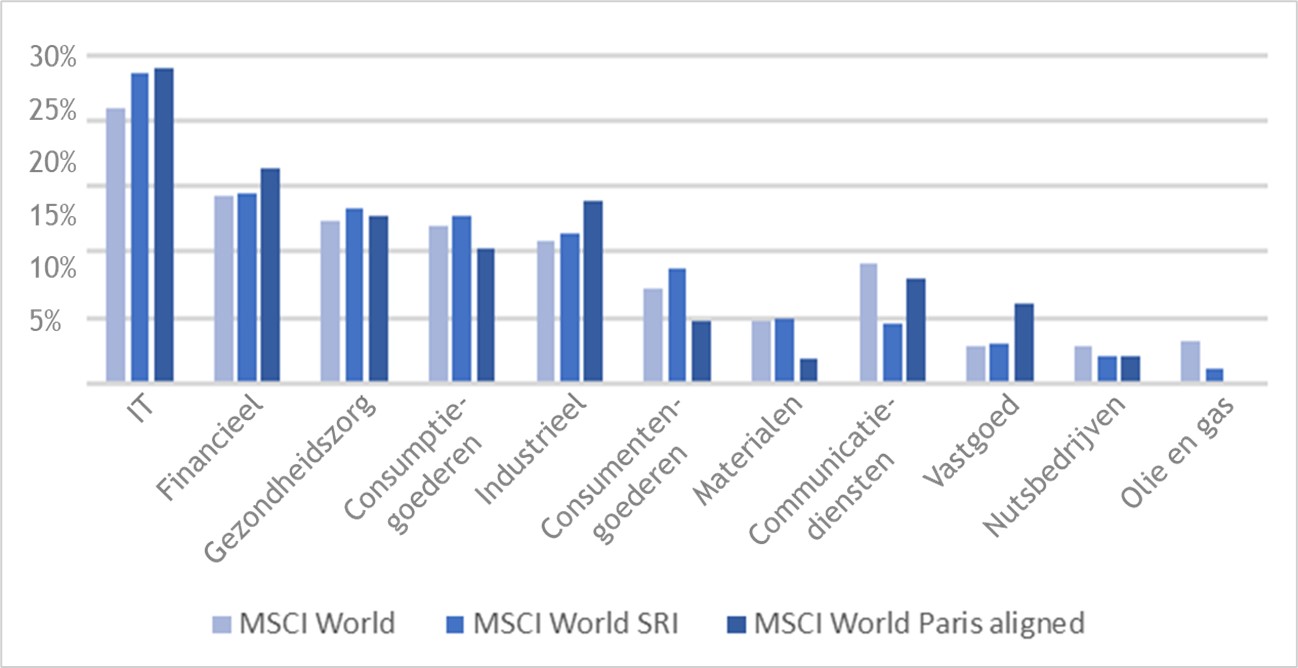

Sectorverdeling MSCI-benchmarks

Bron: MSCI

Het is een te simplistische oplossing om een benchmark te verkiezen waar uitsluitingen en andere criteria al in verweven zijn. Daar krijg je dan afwijkingen tussen de ESG-benchmark en de daadwerkelijke brede markt. Daarom zou de brede markt moeten worden vertegenwoordigd door de brede benchmark aangezien dat uiteindelijk de essentie is van passief beleggen. En juist door de afwijkingen tussen een ESG-benchmark en de brede benchmark is het verkiezen van de ESG-benchmark een actieve keuze en niet een passieve.

Wat duidelijk naar voren komt als je ESG-benchmarks bekijkt, is dat er een overweging is in meer groeigeoriënteerde sectoren en minder in waardegeoriënteerde sectoren. Technologie is vaker overwogen ten opzichte van de financiële en olieaandelen.

Nu hoeft dat niet heel veel uit te maken als ook de onderliggende factoren die mede het rendement bepalen dicht in de buurt liggen van de brede index. Een onderweging in olie is namelijk niet heel gek voor een duurzame beleggingsstrategie. Maar ook daar is te zien dat dat bij een ESG-benchmark niet altijd het geval is. Zoals de MSCI Paris Aligned benchmark of de MSCI SRI benchmark: in beide gevallen bestaat er factordeviatie tussen de ESG-benchmark en de brede wereldindex. Ook al zijn de uitslagen wellicht niet heel groot, het verschil heeft impact op het uiteindelijk rendement.

Wat belangrijk is bij de implementatie van een ESG-beleid is dat wordt gefocust op een puur ESG-effect, waarbij je eigenlijk alleen het idiosyncratische ESG-risico van bedrijven die je uitsluit of onder-of overweegt, wilt meenemen in het profiel van de strategie. Uiteindelijk wil je met een uitsluitingenbeleid ervoor zorgen dat je geen aandelen bezit die bepaalde ongewenste karakteristieken of activiteiten hebben. Alleen die factor is hetgeen dat je wilt meenemen in het rendementsprofiel.

Als passieve belegger wil je voor de rest eigenlijk geen andere effecten aan de portefeuille aanbrengen. Andere stijleffecten zoals een extreme overweging in groeiaandelen (omdat veel olie- en gasbedrijven in het waardesegment zitten) en sector-of landenafwijkingen (waarbij je wilt voorkomen dat je onderwogen zit in consumptiegoederen doordat je tabak uitsluit) zouden geen of een minieme invloed moeten hebben op het rendementsprofiel van een duurzame passieve strategie.

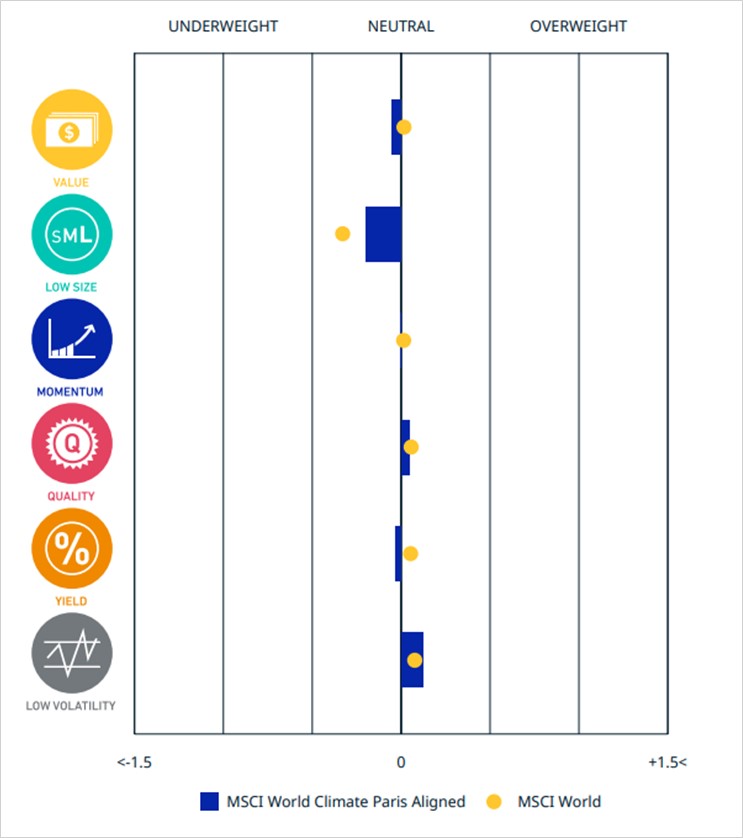

MSCI World Climate Paris Aligned – Belangrijkste factoren voor risico en rendement

Bron: MSCI

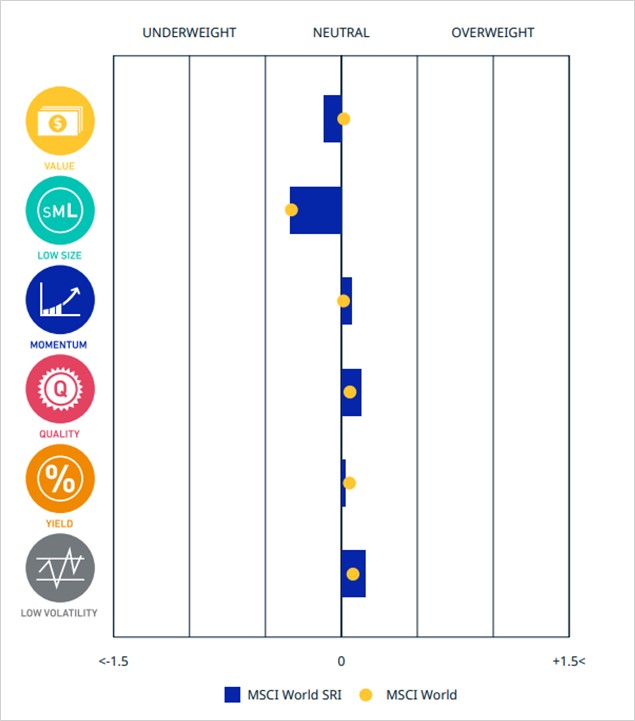

MSCI World SRI – Belangrijkste factoren voor risico en rendement

Bron: MSCI

3. Doelstelling beleggen in de brede markt

De definitie van de brede markt is voor een echte passieve belegger de wereldwijde aandelenmarkt. Wanneer hiervan wordt afgeweken, is dat al een actieve keuze. Dat kan natuurlijk wanneer er bijvoorbeeld wordt gestreefd om exposure op te bouwen in een bepaalde sector. Hiervoor zijn sectorindices beschikbaar. De achterliggende gedachte is dan wel dat er een visie op toekomstig rendement moet zijn op die sector. Deze visie en het daarnaar handelen is een actieve keuze en heeft dan ook meer te maken met actief en minder met passief beleggen.

Door de opkomst van duurzame passief beheerde beleggingsfondsen, worden ook fondsen gelanceerd die duurzaamheid heel eng inkleden. Dat wil zeggen: zij selecteren een kleine subset om in te beleggen. Bij elke benchmark die wordt verkozen die afwijkt van de brede markt, worden actieve keuzes gemaakt.

Een in het oog springend voorbeeld van het afgelopen jaar is de S&P Clean Energy Index. Deze index had een rendement dat 115% hoger lag dan dat van de MSCI ACWI. Hierin beleggen is een ontzettend actieve keuze. Alhoewel dit een extreem voorbeeld is, benadrukt het dat elke keuze in benchmarks een actieve keuze is. Des te meer er vanuit de benchmarkaanbieder wordt gefilterd en samengesteld, des te actiever de keuze van de benchmark. Dat neemt niet weg dat wanneer er een brede-marktindex als benchmark wordt verkozen en er een actief ESG-beleid wordt geïmplementeerd, dit ook actief beleggen is op basis van bewust gemaakte keuzes. Hiermee voorkom je (de schijn van) passiviteit bij het tracken van een ESG-benchmark.

Beide mogelijkheden zijn uitlegbaar en valide. Door het huidige sentiment lijkt het er echter op dat wanneer er voor een ESG-benchmark wordt gekozen en deze één-op-één wordt gerepliceerd, dit geen actieve keuze meer is. Immers, de definitie van de brede markt wordt aangepast waardoor het beleid passief is. Maar juist de implementatie van een actief ESG-beleid, waarbij er wordt gestreefd naar het minimaliseren van de afwijkingen met de brede markt, zou moeten worden bestempeld als een passief beleggingsbeleid.

Of dit nu middels een ESG-benchmark, een maatwerkbenchmark of met een brede-marktindex zou gaan, waarbij de tracking error wordt geminimaliseerd, het is en blijft het streven van passief beleggen om het risico-/rendementsprofiel van de brede markt zoveel mogelijk te benaderen. En dus niet de definitie van de brede markt aanpassen om te blijven voldoen aan de regels van passief beleggen, waarbij afwijkingen van de brede markt niet of slechts gedeeltelijk in ogenschouw worden genomen.

Conclusie

Duurzaam passief beleggen is in opkomst en er zijn veel smaken en manieren om hier invulling aan te geven. Wij zijn echter van mening dat altijd dicht bij de essentie van passief beleggen moeten worden gebleven. Bij duurzaam beleggen zou sowieso een actief EGS-beleid moeten horen. Een ESG-benchmark is echter niet zaligmakend; de eerste filtering kan aansluiten bij het beleid, maar tussenliggende veranderingen worden niet of laat geïmplementeerd.

Ook zal er moeten worden gekeken naar de stijleffecten die een passieve strategie heeft. Daarbij moet naar de brede benchmark worden gekeken en moeten zoveel als mogelijk de effecten van de uitsluitingen worden geneutraliseerd, waardoor het risico-/rendementsprofiel zoveel als mogelijk aansluit bij de brede markt.

Ook is er sprake van schijn van passiviteit in het volgen van een ESG-benchmark, aangezien deze benchmark immers ook afwijkt van de brede markt. Afwijkingen met de brede benchmark hoeft niet altijd te betekenen dat dit actief beheer is. Hier hoort namelijk een visie op de markt bij; het nastreven van het risico-/rendementsprofiel van de benchmark duidt niet op een visie.

Wat dit betekent voor beleggers en de keuze voor fondsen of benchmarks, is dat er een bewustwording moet komen dat met implementatiekeuzes de doelstellingen van beleggers die hun geld duurzaam en passief aan het werk willen zetten niet volledig worden benut.

De overtuiging van passief beleggen komt niet naar voren als er wordt gekozen voor een te enge ESG-index. Ook is de implementatie van uitsluitingen belangrijk en hoe vaak deze worden geactualiseerd. En dan is er de passiviteit in risico-/rendementsprofiel van een duurzaam passief fonds: deze zou in essentie zoveel als mogelijk het profiel van de brede markt moeten weerspiegelen. Het is dan ook belangrijk om de afwegingen af te zetten tegen de implicaties (en dus is een ESG-benchmark volgen met een 0% tracking error géén passief beheer).

Als we dan kijken naar een aan de EU-taxonomie gelieerde benchmark? Dan wordt een fonds wel bestempeld als duurzaam fonds, toch? Het antwoord hierop is ja; formeel wel. Dezelfde drie aandachtspunten, (een actief ESG-beleid, het nastreven van een puur ESG-effect en de doelstelling om te beleggen in de brede markt) sluiten aan op een aan de EU-taxonomie gelieerde benchmark.

Daarbovenop komt dan wel weer dat een aan de EU-taxonomie gelieerde benchmark zich uitsluitend zal richten op wat de EU-taxonomie voorschrijft en dat is tot op heden slechts op de E (environmental, oftewel: milieu) binnen ESG. Ook sociale en governancefactoren (de S en de G) zullen een rol moeten spelen. Alleen dan zal de wereld in de breedste zin duurzamer worden.

Dit artikel is ook beschikbaar in het Engels: Sustainable index funds

{kind=link}