Het debat tussen Biden en Trump van deze week stond in het teken van bekvechten en gaf nauwelijks duidelijkheid over belangrijke onderwerpen voor de Verenigde Staten en de rest van de wereld. De uitkomst van de Amerikaanse verkiezingen vormen de komende maand één van de meest onzekere factoren voor o.a. de Europese aandelenbeurzen. Veel Europese bedrijven die in Europa op de beurs genoteerd staan, zijn actief in de VS. Het is zelfs zo dat 23% van de pan-Europese verkopen worden gedaan in de VS (5-50% bandbreedte op sectorniveau) en veranderingen in regelgeving en beleid in de VS zullen daarop van grote invloed zijn.

Gezien het diametraal tegenovergestelde klimaatbeleid in de campagnes van de kandidaten, vragen wij ons af hoe een overwinning van Biden (of Trump) de prestaties van Europese duurzame aandelen in ons universum zal beïnvloeden.

Gezien het diametraal tegenovergestelde klimaatbeleid in de campagnes van de kandidaten, vragen wij ons af hoe een overwinning van Biden (of Trump) de prestaties van Europese duurzame aandelen in ons universum zal beïnvloeden.

In dit artikel belichten wij de impact van een overwinning van Biden met een meerderheid die groot genoeg is om wetswijzigingen op basis van zijn voorgestelde “Green Bill” door te voeren.

Een sterk ESG-momentum leidt tot beleidswijzigingen

Voordat we overgaan tot het evalueren van Bidens “Green Bill”, moeten we ons realiseren dat dit wetsvoorstel niet alleen de jongere generatie verleidt om op de Democraten te stemmen, maar dat Biden hiermee ook het groeiende wereldwijde ESG-momentum kan benutten om zo de Democratische agenda in Amerika te bevorderen.

Wereldwijd heeft een toenemend aantal bedrijven, voornamelijk in Europa, de ESG-criteria omarmd en duurzaamheid in hun strategieën, businessmodellen en management van compensatieparameters opgenomen. Zelfs een vermeende klimaatconservatieveling als BP haakt nu aan en heeft een ambitieuze nieuwe strategie aangekondigd die gericht is op het nakomen van de CO2-neutrale ambities in 2025.

De publieke opinie en focus van de overheid is al verlegd, hetgeen geleid heeft tot een Europees Groen Herstelplan. Bovendien heeft de Chinese overheid aangekondigd dat het haar ambitie is om voor 2050 CO2-neutraal te zijn; als Biden wint zien we de mogelijkheid dat ook de Amerikaanse focus verschuift naar een meer milieubewust model. Deze verschuiving, waarbij het klimaat als één van de belangrijkste kwesties op het gebied van wereldwijde veiligheid en buitenlandbeleid gezien wordt, is ongeëvenaard.

Er zijn meerdere factoren die de positieve verandering in vraag naar duurzame aandelen makkelijker maken, zoals de drastische vermindering van de kosten van schone energie, de snelle ontwikkeling van schone technologieën, lage rentes en de gevolgen van de COVID-19-pandemie.

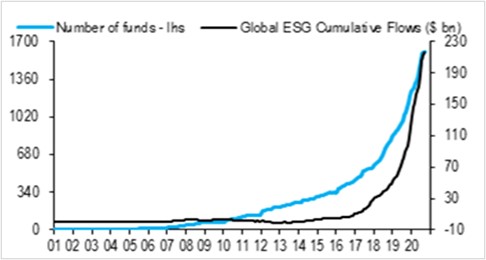

Investeerders hebben een steeds positiever sentiment over bedrijven met een duurzame focus, met als resultaat een instroom van circa USD 100 miljard naar wereldwijde ESG-fondsen dit jaar tot nu toe, bijna de helft van de cumulatieve instromen van de afgelopen 20 jaar volgens de BoAML-analyse.

Wekelijkse update wereldwijde ESG-flow

Bron: EPFR Global, BofA European Equity Quant Strategy

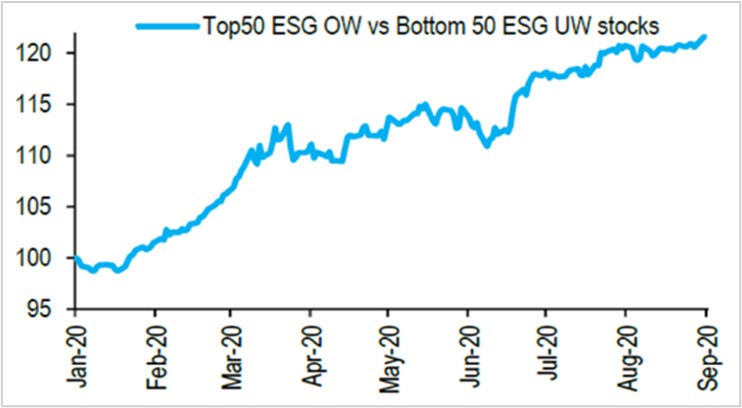

Rendement meest overgewaarde ESG-aandelen vs meest ondergewaardeerde aandelen in Europa YTD

Bron: BofA European Equity Quant Strategy; Factset Ownership

Terwijl de vraag toeneemt, is zelfs in Europa de hoeveelheid beschikbare duurzame aandelen nog beperkt, wat heeft geleid tot de loskoppeling van het rendement van duurzame aandelen van die van de bredere markt met zijn hoge waarderingen. De MSCI ESG Leaders Index heeft de MSCI Europa index met 4,8% dit jaar tot nu toe verslagen en zelfs met 8,4% sinds het einde van 2017. De “top 50 van de meest overgewaardeerde ESG-aandelen versus de laatste 50 meest ondergewaardeerde”-index, die wordt gevolgd door BofA, gaf bijna 20% overwaardering YTD.

Met de verkiezingen voor de deur, zullen we onszelf moeten afvragen of de huidige premies voor duurzame aandelen houdbaar zijn, of komt er een langdurige verkoop? En: welke aanvullende drijfveren in de VS reiken verder dan de impact van het Europese Herstelfonds en kunnen deze steun bieden aan Europese bedrijven?

De algemene consensus is dat terwijl de ESG-aandelen zullen profiteren van Bidens overwinning, de bredere markt negatief beïnvloed zal worden door zijn “Green Bill” en de noodzaak om dat te bekostigen via belastingverhogingen. Aan de andere kant zal een overwinning van Trump waarschijnlijk de voorkeur hebben van de bredere markt maar zal dit een negatieve impact hebben op de ESG-premies, wat weer zal leiden tot verkoop van duurzame aandelen.

Als de ESG-bubbel inderdaad zou barsten met een sterke krimp van de ESG-premies, is dat een mooie kans voor langetermijninvesteerders (waaronder het ACTIAM Duurzaam Europees Aandelenfonds) die menen dat de huidige ESG-trends onomkeerbaar zijn en dat bedrijven die hoog scoren op duurzaamheid op de lange termijn zullen winnen en bovengemiddelde aandeelhoudersrendementen zullen behalen.

De voorgestelde “Green Bill” en impact belasting zijn essentieel

Infrastructuur

Het aannemen van hun respectievelijke wetsvoorstellen voor infrastructuur is voor beide kandidaten essentieel om de COVID-19-crisis te overwinnen en om banen te creëren. Biden leunt op de ontwikkeling van duurzame infrastructuur en de overgang naar groene energie, terwijl Trump de nadruk legt op de bestaande infrastructuur. Hieronder ziet u een vergelijking van de voorstellen van Biden en Trump. De voorstellen van Biden zijn veel breder, gedetailleerd en “groen” georiënteerd, in lijn met zijn ambitie voor een CO2-neutrale economie in 2050.

Andere beleidsplannen van Biden met impact op de Europese aandelenbeurs

- Belastingen: De keerzijde van Bidens plan is dat het noodzakelijk is om groene investeringen te koppelen aan belastingverhogingen voor bedrijven (van 21% naar 28%) en rijke Amerikanen (van 37% naar 39,6%). Wij denken dat een verhoging van maximaal 4% voor bedrijven realistisch is, wat leidt tot een financieringsgat. Trump pleit voor een verdere belastingverlaging voor particulieren en bedrijven, wat het sentiment voor de bredere aandelenmarkt verder zou versterken.

- Biden heeft opnieuw bevestigd dat hij de VS opnieuw wil laten aansluiten bij het Klimaatakkoord van Parijs.

- Beide kandidaten hebben benadrukt dat de betrekkingen tussen de VS en China steviger aangepakt moeten worden, dus op dit front verwachten we weinig nieuws (behalve een afwezigheid van sterke marktreacties op de Twitterberichten van Trump).

- Biden vindt Trumps handelsoorlog slecht voor de Amerikaanse consumenten en boeren en we kunnen daarom een verzachting of verlaging van sommige tarieven verwachten. Zoals u weet zijn de huidige tarieven van invloed op de import vanuit China, Mexico, Japan en Europa (auto’s) naar de VS.

- Een sterker beleid op het gebied van mededinging, handhaving in antitrustzaken en privacybeleid en ook op het gebied van hervormingen in de gezondheidszorg en herziening van de prijzen van medicatie.

| Trumps wetsvoorstel voor infrastructuur | Bidens wetsvoorstel voor infractuctuur in “Green Bill” |

| Bovengronds vervoer: verbetering van bruggen, wegen, vliegvelden, treinverkeer | Bovengronds vervoer: creëer CO2-neutraal openbaar vervoer, uitbreiding van hogesnelheidslijnen, metronetwerk |

| Verbeter het elektriciteitsnet | Verbeter het elektriciteitsnet; installeer 500.000 oplaadpunten voor elektrische voertuigen; gebruik grootschalige accu-opslag in de gehele VS |

| Niet expliciet benoemd | Schone elektrische energie: grootschalige zonne-energie, offshore wind, nucleaire- en waterkracht |

| Huisvesting | Duurzame huisvesting: Verbeter 4 miljoen huizen, maak 2 miljoen huizen weerbestendig en bouw 1,5 miljoen duurzame huizen; installeer geavanceerde HVAC-systemen |

| Infrastructuur scholen | Infrastructuur scholen (verbeterde + nieuwe energiezuinige scholen) |

| Breedbandinternet | Complete toegang tot breedbandinternet, ook in tribale en rurale gebieden |

| Gezondheidszorg | Niet expliciet benoemd |

| Niet expliciet benoemd | Landbouw: klimaatvriendelijk; vrijwillige koolstofmarkt; terugvorderen van achtergelaten mijnen voor olie & gas/ kolen/ enz. |

| Niet expliciet benoemd | Nieuwe technologieën: groene waterstof, koolstofopvang, accu’s |

| Totaal: USD 1,5 biljoen, geen tijdsbestek | Totaal: USD 2 biljoen in 4 jaar |

Zal Europa profiteren?

Vanuit de sectoren gezien, zal de Europese industrie het meest profiteren van een overwinning van Biden. Hoewel de industrie in totaal slechts 26% van de totale inkomsten genereert in de VS, hebben sommige ESG-fondsen de juiste thematische positie voor de voorgestelde thema’s van groene bouw en infrastructuur, waaronder een verbetering van het elektriciteitsnet, verbeteringen in de infrastructuur van elektrische voertuigen en telecommunicatie, renovaties van gebouwen en apparatuur voor de energietransitie.

| Potentiële winnaars |

| In de niche voor het verhogen van de energiezuinigheid van bestaande gebouwen, zou Ferguson bijvoorbeeld kunnen profiteren omdat bijna alle activiteiten van dit bedrijf in de HVAC-markt zijn gericht op de Amerikaanse markt (>95% van EBITDA wordt gegenereerd in de VS) en Kingspan zou kunnen profiteren van innovatieve isolatie bij het verbeteren van gebouwen. Alstom kan mogelijk zijn positie in de VS verbeteren als het voorstel voor spoorweginfrastructuur doorgaat.

Wat apparatuur betreft zijn Siemens Gamesa en Siemens Energy namen om in de gaten te houden. Siemens Gamesa is gericht op offshore wind en circa 25% van de bedrijfsactiviteiten vindt plaats in de VS. Als Biden wint, kunnen binnen een maand na de verkiezingen een aantal offshore projecten die nu nog op Trumps goedkeuring wachten, doorgang vinden. De meeste van deze projecten vinden plaats buiten de kust van de democratische staten en Biden zal geen goedkeuring van het Congres nodig hebben, waardoor deze opdrachten makkelijk binnen te halen zijn. |

Europese nutsbedrijven kunnen profiteren van hun ervaringen met duurzame energiebronnen, vooral van offshore wind, omdat Europese bedrijven deze technologie al vroeg hebben gebruikt. De Europese nutsbedrijven Orsted (marktleider met meer dan 90% opgewekte elektriciteit met behulp van duurzame energie), RWE en Iberdrola kunnen daarom een grote rol spelen bij het opwekken van energie door middel van offshore wind vanwege hun bestaande ervaring met offshore windparken. Als de Amerikaanse inschrijvingen geopend worden, zullen deze fondsen zeker meedoen.

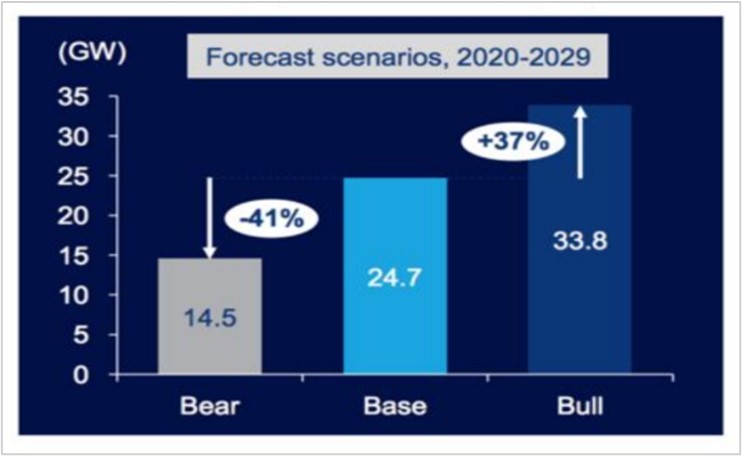

Prognose offshore windenergie 2020-2029

Bron: Wood Mackenzie, per 12.05.20

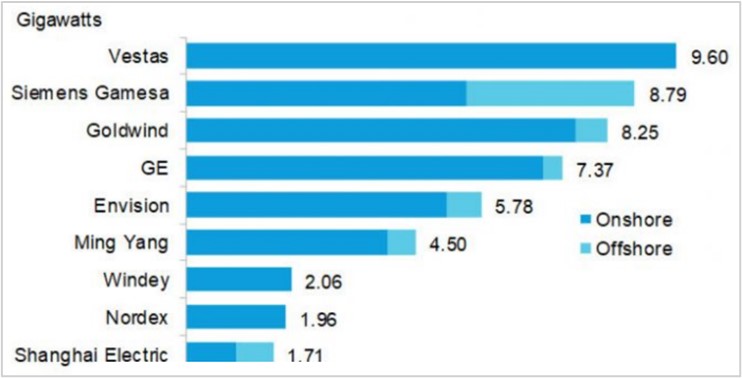

Geïnstalleerde capaciteit windturbinemarkt 2019

Bron: Evwind, News menu, Uncategorized, Wind Energy

De Europese bouwmaterialensector heeft een positie van circa 35% EBITDA op de Amerikaanse markt voor infrastructuur en constructie. Bij CRH is dit getal bijna 70% EBITDA en een opleving in bovengrondse infrastructuur kan zorgen voor nieuwe zakelijke kansen.

Sectoren die niet profiteren van Bidens beleid

- Energie: de mogelijke consequenties van een overwinning van Biden voor de Amerika-georiënteerde olie- en gasbedrijven zijn: zeer waarschijnlijk een koolstofheffing en/of een norm voor schone energie, nieuwe restricties op fracking en export van energie, strikte regelgeving op het gebied van veranderingen in uitstoot en veranderingen op het gebied van federale grondlease en vergunningen.

Indien ze worden aangenomen, zullen de voorstellen de Amerikaanse toekomstige groei in de productie van olie en gas waarschijnlijk belemmeren. BP, RDS, Equinor, Repsol en Total werken met Amerikaanse schalie en in de Golf van Mexico. Hun gecombineerde effect op de middellange termijn zou netto negatief moeten zijn, ondanks mogelijke ondersteuning vanuit de stijging in duurzame activiteiten. - Technologie: De Europese technologiesector omvat enkele belangrijke duurzame bedrijven. Het zal waarschijnlijk druk ondervinden van veranderingen in regelgeving omtrent: strenger mededingingsbeleid, handhaving in antitrustzaken, privacybeleid, cybersecurity, “Section 230”-hervormingen en een mogelijke verhoging van vennootschapsbelasting. De meeste Europese large-capfondsen met een grote Amerikaanse directe en indirecte (via klanten)positie en ook een sterke concurrentiepositie in Amerika zullen waarschijnlijk een negatieve impact ondervinden.

- Farmacie: De Europese farmaceutische industrie kan wat druk ondervinden van de vernieuwde controle op de prijzen van medicijnen en hogere vennootschapsbelastingtarieven. De angst voor een negatieve impact op de hervormingen drukken op het sentiment van de meeste Europese farma vanwege een grote afhankelijkheid van de VS (meer dan 50% van de omzet), vooral van Roche en Novo Nordisk.

Regionale positie van de Europese sectoren

Bron: ACTIAM, Factset

Conclusie

Wij kunnen concluderen dat, ongeacht welke kandidaat wint, de markten zullen reageren. In het geval dat Biden president wordt, zal de wereldwijde klimaatagenda belangrijker worden. Hiervan zullen duurzame bedrijven zeker profiteren. Om een verdere waardering van “groene” aandelen te ondersteunen, moeten we eerst kijken hoe zijn plannen zich ontwikkelen en tot uitvoer worden gebracht. Als actieve belegger moeten alle relevante ontwikkelingen worden bijgehouden en moet de dialoog worden gezocht met de bedrijven in het betreffende universum.

Gaan bedrijven die in een transitie zijn naar een duurzame samenleving, profiteren van verbeterde groeiprofielen en de winst-per-aandeelschattingen? Dat hopen we van harte. In de tussentijd kunnen we, mocht de markt een verkoop van ESG-fondsen laten zien, dit als een mogelijkheid benutten voor kortetermijninvesteringen in uitstekende duurzame aandelen.

Dit artikel is ook beschikbaar in het Engels: English version

{kind=link}