Een studie van het Global Impact Investing Netwerk (GIIN) laat zien dat het aandeel van beleggingen in financiële inclusie in de laatste tien jaar is gestegen tot US$502 miljard. Beleggingen waarmee zowel een financieel als een sociaal rendement wordt nagestreefd (‘impact beleggingen’, zoals de Rockefeller Foundation deze beleggingen in 2007 noemde) zijn in opkomst. Meer recent wordt dit soort beleggingen gericht op financieel en sociaal rendement aangeduid met de term ‘financiële inclusie’. Volgens de Wereldbank moet financiële inclusie mensen en bedrijven op een verantwoorde en duurzame wijze toegang geven tot nuttige en betaalbare financiële producten en diensten.

Vaak worden deze financiële diensten aangeboden in opkomende en frontier markten waar, afgemeten aan de Principes voor Beleggers in Financiële Inclusie (Principles for Investors in Inclusive Finance[1]), twee miljard volwassenen geen toegang hebben tot belangrijke financiële diensten. Volgens de Wereldbank kunnen met financiële inclusie zeven van de 17 Duurzame Ontwikkelingsdoelen (Sustainable Development Goals – SDGs) zoals gedefinieerd door de Verenigde Naties, worden bereikt[2].

Vaak worden deze financiële diensten aangeboden in opkomende en frontier markten waar, afgemeten aan de Principes voor Beleggers in Financiële Inclusie (Principles for Investors in Inclusive Finance[1]), twee miljard volwassenen geen toegang hebben tot belangrijke financiële diensten. Volgens de Wereldbank kunnen met financiële inclusie zeven van de 17 Duurzame Ontwikkelingsdoelen (Sustainable Development Goals – SDGs) zoals gedefinieerd door de Verenigde Naties, worden bereikt[2].

Om geld effectief in te zetten als middel ter verbetering van de levens van miljarden mensen op het platteland en in andere gebieden in ontwikkelingslanden waar weinig of geen toegang bestaat tot bancaire diensten, mag naast het onderkennen van het belang van het sociale aspect, de factor ‘financieel rendement’ niet worden vergeten.

Financiële inclusie als een aantrekkelijke beleggingscategorie past in het recente Pensioenakkoord tussen parlement, werkgevers en vakbonden over de hervorming van het Nederlandse pensioenstelsel. In het Pensioenakkoord verschuift de focus van het vereiste eigen vermogen naar het risico-gewogen absolute rendement. Dit sluit goed aan op de beleggingskenmerken van financiële inclusie.

Pensioenakkoord maakt de weg vrij

Begin juli hebben vertegenwoordigers van werknemers en werkgevers in Nederland een belangrijke horde genomen in de onderhandelingen over hervorming van het pensioenstelsel, waarbij de focus ligt op de kasstroom, in plaats van, zoals in het bestaande stelstel, op de toekomstige aanspraken. Huidige elementen in het pensioenstelsel, zoals de dekkingsgraad en het vereiste eigen vermogen, worden aan de kant geschoven. Voor illiquide beleggingen, zoals financiële inclusie, zal niet langer de kapitaalbuffer nodig zijn die in het bestaande stelsel nodig was vanwege het vereiste eigen vermogen.

Dit betekent dat goed gediversifieerde beleggingsportefeuilles kunnen worden samengesteld die zijn gericht op een stabiel absoluut rendement. Dit maakt de weg vrij voor meer beleggingen in financiële inclusie in pensioenportefeuilles. Laten we de kenmerken van absoluut rendement in relatie tot de daarmee samenhangende risico’s nader bekijken.

Een heldere norm

We richten ons in dit kader op de beleggingscategorie vastrentende waarden, omdat dit type beleggingscategorie de meerderheid van microfinancieringsbeleggingsvehikels vertegenwoordigt, ook wel Private Debt Impact Funds (PDIFs) genoemd. PDIFs worden algemeen erkend als fondsen met een sterke blootstelling aan onderhandse leningen in ontwikkelingslanden.

Een goed uitgangspunt om de prestatie van PDIFs te meten is de Symbiotics Microfinance Index (SMX)[3]. Deze index bestaat sinds 2004 en is dé benchmark van de sector geworden. De index volgt en weegt wereldwijd obligatiefondsen die zich richten op instellingen voor financiële inclusie in ontwikkelingslanden. Het feit dat de SMX de prestatie meet na aftrek van de tarieven die de desbetreffende fondsen in rekening brengen, onderscheidt de index van de gangbare obligatie- en aandelenindexen van bekende aanbieders als MSCI of JP Morgan.

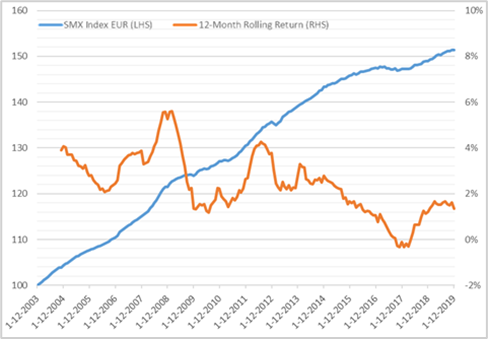

Afbeelding 1 – Jaarlijks rendement SMX-index (€), 2004-2019: 2,6%

Bron: ACTIAM, SMX, per eind december 2019

Jaarlijks financieel rendement

Sinds de introductie van de SMX-index bedroeg het jaarrendement, in euro’s, 2,6%. Afbeelding 1 toont een grafiek van het samengestelde rendement. Op dit moment bestaat de SMX-index in euro’s uit acht (8) aanbieders die het valutarisico zoveel mogelijk afdekken. Valuta’s die niet rechtstreeks naar euro’s kunnen worden afgedekt, worden afgedekt via een proxy, of, in uitzonderlijke gevallen, helemaal niet afgedekt.

Afbeelding 1 toont tevens het 12-maandelijkse voortschrijdend rendement. Uit deze zeer interessante grafiek blijkt dat in het slechtste jaar, het 12-maandelijkse rendement maar net onder de 0% dook. In de best presterende periode van 12 maanden bedroeg het rendement bijna 6%. Zoals gezegd, zijn deze rendementen behaald na aftrek van de tarieven die de vermogensbeheerders in rekening hebben gebracht; hier worden dus nettorendement gebruikt.

Een ander opvallend feit is de betrekkelijke stabiliteit van het samengestelde rendement. Met name tijdens de mondiale financiële crisis in de jaren 2008-2010 bleven de rendementen positief. Het slechtste 12-maandelijkse rendement tijdens de crisis bedroeg 1,17% (zie afbeelding 1). Dit soort stabiele rendementen draagt in belangrijke mate bij aan de relatief lage wanbetalingen.

Opbouw financieel rendement

Voor beleggers gaat het om nettorendement, dat wil zeggen de opbrengst na aftrek van kosten, verliezen en vergoedingen. Het uiteindelijke rendement is dus het verschil tussen de door de portefeuille behaalde winsten en verliezen aan de ene kant en het totaal aan kosten en vergoedingen aan de andere kant.

PDIFs maken gebruik van private-debtstructuren; dergelijke structuren zijn arbeidsintensief en vormen een verklaring voor de relatief hoge kostenratio. Niettemin zien we ook dat de kostenratio een neerwaartse trend laat zien. Volgens de studie (zie afbeelding 2) bedraagt het nettorendement 2,8%. Opvallend daarbij is dat het nettorendement in de studie enigszins afwijkt van de SMX-index, omdat de prestaties in de studie zijn gemeten in USD, voortkomen uit een grotere steekproef en zijn behaald in een kortere periode.

Afbeelding 2 – Financieel rendement PDIFs

Bron: GIIN

Risico’s in financiële inclusie

‘Geen rendement zonder risico’. De risico’s in financiële inclusie zijn anders dan de risico’s die zijn verbonden aan vastrentende waarden. Maar als we kijken naar de elementaire risico-indicatoren als standaarddeviatie en onttrekkingen, dan heeft financiële inclusie aantrekkelijke risicokenmerken.

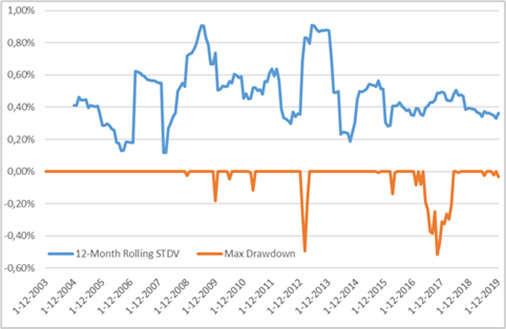

Over de periode 2004-2019 was de standaarddeviatie van de SMX-index (EUR) 0,62%. Om een goed idee te krijgen van schommelingen of uitschieters laat afbeelding 3 tevens een over 12 maanden voortschrijdende standaarddeviatie zien (blauwe lijn). De grafiek laat zien dat de maximale volatiliteit in een periode van 12 maanden ruim onder de 1% bleef.

Afbeelding 3 – Voortschrijdende standaarddeviatie en maximale terugval SMX-index (€), 2004-2019

Bron: ACTIAM, SMX, per eind december 2019

Neerwaartse risico’s kunnen ook worden gemeten door te kijken naar de maximale terugval vanaf het hoogtepunt van de SMX-index (oranje lijn in afbeelding 3). Deze indicator laat tevens een beperkt neerwaarts risico zien, met een totale maximale terugval van slechts 0,51% in de periode 2004-2019. Even indrukwekkend is het maximaal aantal maanden totdat er een hoogterecord in cumulatief rendement wordt bereikt. De maximale periode zonder een nieuw hoogterecord is 12 maanden.

Dit zijn standaard risico-indicatoren waarmee portefeuilles daadwerkelijk te maken hebben, maar die wellicht minder geschikt zijn voor het meten van risico’s die zijn verbonden aan beleggingen in financiële inclusie. In zijn proefschrift uit 2010[4] stelt Becker dat “de volatiliteit van rendementen geen adequate risicomaatstaf is”. Dit omdat de onderliggende beleggingen in PDIFs worden gedaan in een illiquide markt. Er is eigenlijk geen secundaire markt in onderhandse leningen voortkomend uit financiële instellingen. Gezien dit feit wordt de waarde van onderhandse leningen doorgaans bepaald op basis van het aflossingsschema in plaats van mark-to-market-principes. Derhalve verhullen starre prijzen bepaalde risico’s die zijn verbonden aan beleggen in financiële inclusie. Aan de andere kant wordt het gebrek aan liquiditeit van beleggingen in financiële inclusie beloond met een premie, de illiquiditeitspremie.

Een ander risico dat niet echt wordt gemeten in de standaarddeviatie is het kredietrisico. Het risico van wanbetaling geldt voor alle vastrentende-waardeninstrumenten en daarop vormt financiële inclusie geen uitzondering. In een studie uit 2019 van Symbiotics[5] waarin meer dan 50 PDIFs waren opgenomen, bedroeg de gemiddelde afschrijving voor PDIFs in 2018 0,2%. Voorzieningen voor verliezen uit uitstaande leningen bedroegen in 2018 gemiddeld 3,7%, tegenover 2,8% in 2017.

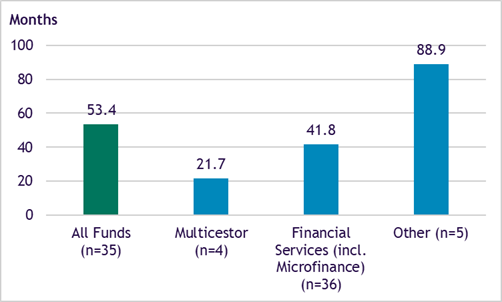

Bij vastrentende-waardenbeleggingen dient ook rekening te worden gehouden met renterisico’s. Volgens het eerder aangehaalde onderzoek van GIIN en Symbiotics[6] was de looptijd van de gemiddelde leningenportefeuille van beleggingen in PDIFs binnen de financiële dienstverleningssector bijna 42 maanden, oftewel 3,5 jaar. Ter vergelijking: de gemiddelde looptijd van emerging markets debt, gemeten door de J.P. Morgan EMBI Global Core Index, is bijna 13 jaar[7]. Dit laat zien dat het renterisico van beleggingen in financiële inclusie veel kleiner is dan in de meer toegankelijke en liquide markt van emerging markets debt.

Afbeelding 4 – Portefeuille looptijd per branche

Bron: GIIN, 2016

Een bijkomend voordeel van PDIFs in vergelijking met andere vastrentende-waardenbeleggingen is dat het krediet- en renterisico van verschillende regio’s en landen in deze frontier markten min of meer los van elkaar staan. Dit brengt ons bij het volgende element van samenhang en portefeuille-efficiëntie, waar risico en rendement samenkomen.

Waar risico en rendement samenkomen

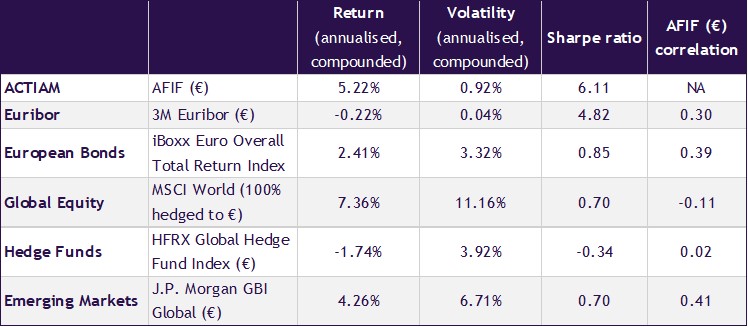

Waar kunnen rendement en risico beter samenkomen dan in een concrete beleggingsportefeuille. Als portefeuille met aan financiële instellingen verstrekte leningen toont het ACTIAM Financial Inclusion Fund (AFIF) de reële toegevoegde waarde voor beleggers. Het fonds heeft een trackrecord van meer dan 5 jaar aan risico en rendement sinds 2014.

In afbeelding 5 vormt AFIF een maatstaf voor beleggingen in financiële inclusie. Verder moet worden opgemerkt dat AFIF tot oktober 2019 een gesloten fonds was en dat de beheervergoeding 1,4% bedroeg. Na oktober 2019 werd het fonds geopend voor professionele beleggers en ging de beheervergoeding omlaag naar 1,25%.

Onmiddellijk valt de sharpe-ratio op waar risico en rendement samenkomen. De tabel in afbeelding 5 toont de sharpe-ratio van verschillende beleggingscategorieën. Met een sharpe-ratio van 6,1 verslaat financiële inclusie met gemak alle andere beleggingscategorieën. Natuurlijk staat de sharpe-ratio sterk onder invloed van de standaarddeviatie.

Afbeelding 5 – Risico- en rendementskenmerken van verschillende beleggingscategorieën (bruto)

* Rendementen van het ACTIAM Financial Inclusion Fund worden berekend door de toepasselijke beheervergoeding bij het nettorendement op te tellen; zo wordt ter vergelijking een serie brutorendementen gecreëerd

Bron: ACTIAM, per eind december 2019

In het voorgaande werd de standaarddeviatie geduid als een imperfecte maatstaf voor beleggingsrisico’s in financiële inclusie. Niettemin zijn dit reële cijfers die zijn verkregen op basis van werkelijk behaalde rendementen in de beleggingsportefeuille.

Rendementen zijn de andere inputvariabele voor de sharpe-ratio. Om deze te berekenen, zijn beheervergoedingen opgeteld bij de nettorendementen van AFIF, om ze daarmee te kunnen vergelijken met de brutorendementen van de marktindices zoals weergegeven in afbeelding 5.

Opvallend in afbeelding 5 is ook de lage correlatie van AFIF met andere beleggingscategorieën. De sterkste correlatie van 0,4 is met emerging markets debt. Dit is geen verrassing, aangezien AFIF en beleggingen in emerging markets debt worden blootgesteld aan soortgelijke macro-economische factoren in ontwikkelingslanden en frontier landen. De laagste correlatie, -0,1, bestaat met aandelen wereldwijd.

Met alle correlaties onder 0,5 is financiële inclusie zeer geschikt voor de diversificatie van het rendement in een brede beleggingsportefeuille. De vraag is in welke mate financiële inclusie zou moeten worden toegevoegd aan een goed gediversifieerde portefeuille. Voor het antwoord op deze vraag is meer nodig dan enkel een kwantitatieve benadering. Een uitsluitend kwantitatieve benadering zal namelijk leiden tot overallocatie van financiële inclusie vanwege de lage correlaties met andere beleggingscategorieën en de aantrekkelijke risico-rendementskenmerken (zoals gemeten in de sharpe-ratio). Zoals gezegd dragen stabiele prijzen als gevolg van illiquiditeit bij aan de aantrekkelijk lage correlaties en hoge sharpe-ratio. Dit is echter waar beleggers in financiële inclusie sinds 2014 van hebben geprofiteerd.

Een andere benadering om de geschikte allocatie aan financiële inclusie te berekenen is een meer kwalitatieve benadering. Becker[8] gebruikt in zijn proefschrift uit 2010 een scenariomethodologie om te komen tot toekomstgerichte inputparameters voor optimalisatie van portefeuilles. Volgens Becker zou een risicomijdende belegger 2-5% beleggingen in financiële inclusie aan de portefeuille moeten toevoegen. Dit staat in schril contrast met de via een kwantitatieve benadering berekende allocaties tot wel 45% die Becker noemde.

Standaardisering van waardecriteria kan voordelig zijn voor beleggers en kredietnemers

Hoewel vergelijking met de SMX-index eenvoudig lijkt, heeft het wel degelijk zijn beperkingen. Bij gebrek aan een meer transparante index vertegenwoordigt de SMX-index vermogensbeheerders die belangrijke waarderingskwesties mogelijk verschillend benaderen. Het gebruiken van een mark-to-market-benadering, afschrijving enkel bij wanbetalingen of het toepassen van voorlopige niet-gerealiseerde verliezen kan verschillend uitpakken bij de waardering van illiquide beleggingen. Andere PDIFs bieden uitsluitend inzicht in de nettovermogenswaarde van het fonds op kwartaalbasis in plaats van maandelijks. Wat zijn de kosten voor het fonds of van de vermogensbeheerder en hoe is het valutarisico afgedekt?

In dat opzicht ligt er een kans, of is er zelfs een plicht, voor de stakeholders in financiële inclusie om de transparantie te vergroten en om te komen tot een universum van PDIFs waarin betere vergelijking mogelijk is. Toezichthouders, branchebelangengroepen en vermogensbeheerders moeten deze onderwerpen aanpakken om zo de obstakels voor institutionele beleggers te verkleinen en de beleggingscategorie te professionaliseren naar voorbeeld van andere (illiquide) vastrentende-waardenbelegging. Standaardisatie van waarderingscriteria kan de beleggingscategorie toegankelijker maken en dus de beleggingsmogelijkheden vergroten, terwijl in de tussentijd meer impact wordt gecreëerd in plattelandsgebieden en andere gebieden waar geen of weinig toegang is tot financiële dienstverlening.

Hoe het juiste private debt investment fund te kiezen?

Het ontleden van cijfermatige informatie in berekeningen van financiële rendementen, verschillende risicomaatstaven, peer-group-vergelijkingen en portefeuillesamenstelling zijn gebruikelijk in financiële analyse. Het levert een lijst op van PDIFs die in het recente verleden op basis van deze statistieken goed hebben gepresteerd. De uitdaging ligt erin de PDIF te kiezen die in de toekomst het beste past bij de voorkeuren van de belegger. Er zijn drie (3) toekomstgerichte elementen die helpen om de kwaliteit van de prestaties van PDIFs in de toekomst te garanderen.

Bestuur

Bestuur van het PDIF zelf moet door de deelnemers gevoerd worden. Wanneer de rollen van beleggingsadviseur en fondsbeheerder zijn gescheiden, wordt voorzien in een extra bestuurslaag binnen het PDIF. Dit zorgt ervoor dat iedere partij zich kan specialiseren in en concentreren op de verschillende aspecten van het zijn van beleggingsadviseur die de deals maakt en de fondsbeheerder voor het uitkiezen van de deals die voldoen aan de strikte portefeuillecriteria.

Scheiding van deze rollen voorkomt deal-blindheid, omdat de beleggingscommissie van de fondsbeheerder leningen selecteert en afwijst op basis van financiële en niet-financiële criteria zonder daarin rekening te houden met het drie tot zes maanden harde werk dat voorafgaand is gedaan. Een toegevoegde waarde van de scheiding tussen de genoemde rollen van vermogensbeheerder en fondsbeheerder is dat ieder zijn eigen risico-, rendements- en sociale-impactanalyse zal maken, waardoor de kwaliteit van de beslissingen zal verbeteren.

Vergoeding

Een ander toekomstgericht element is de totale vergoeding die in rekening wordt gebracht, want deze vergoedingen vormen een vast percentage van het belegde vermogen. Transparantie in de samenstelling van de totale kosten is evenwel van het grootste belang. Het tot stand brengen van leningen in ontwikkelingslanden gaat gepaard met reiskosten, kosten van toezicht en due diligence en juridische kosten. PDIFs die deze kosten doorberekenen aan beleggers moeten hier transparant over zijn. In sommige gevallen wordt tevens vooraf een vergoeding betaald door financiële-inclusie-instellingen. Het spreekt voor zich dat het de participanten zijn die moeten profiteren van deze inkomsten en niet de beleggingsadviseur of de fondsbeheerder. De enige vergoeding voor de beleggingsadviseur en de fondsbeheerder moet derhalve zijn gebaseerd op een transparante beheervergoeding.

Trackrecord

Het spreekt voor zich dat een goed trackrecord ook een toekomstgericht element is waarnaar moet worden gekeken. Trackrecords zijn er in verschillende vormen. Uiteraard moet het financiële trackrecord ten minste een (1) volledige economische cyclus beslaan en bij voorkeur ook belangrijke economische en politieke gebeurtenissen. Bij de beoordeling van PDIFs is bewezen liquiditeit voor beleggers rondom het instappen of uitstappen bij dergelijke moeilijke economische en politieke gebeurtenissen ook een cruciaal element dat niet mag worden onderschat. Maar ook bewezen geloofwaardigheid en kennis over hoe niet-financiële criteria de levens raken van miljoenen mensen in ontwikkelingslanden met weinig of geen toegang tot financiële dienstverlening, maken onderdeel uit van het trackrecord dat moet worden beoordeeld. Een dergelijk trackrecord realiseren, is een teamprestatie. Om vertrouwen te krijgen in de toekomstige prestatie van het PDIF moeten beleggers tevens de stabiliteit en expertise van het team beoordelen.

Een goed voorbeeld van het belang van al deze toekomstgerichte prestatie-indicatoren is de evaluatie van de performance van PDIFs en de liquiditeit voor beleggers tijdens de huidige (onverwachte) crisis door het coronavirus Covid-19.

Financiele inclusie na Covid-19

In maart kregen de financiële markten een onverwachte en niet eerder vertoonde klap te verwerken. Financiële markten gingen in maart razendsnel onderuit, gevolgd door een even zo snel herstel. Covid-19 zal echter zeer waarschijnlijk ook in private markten een deuk achterlaten. Vooral markten in ontwikkelingslanden en frontier markten zullen de pijn voelen, zonder enige duidelijkheid op dit moment over de omvang van de crisis. Bepaalde factoren zijn geen goed voorteken voor hun economieën als geheel en de financiële inclusie in het bijzonder.

Covid-19 zal gevolgen hebben voor beleggingen in financiële inclusie. Terwijl verliezen tijdens de economische crisis van 2008-2010 zeer beperkt bleven, wordt als gevolg van Covid-19 een hoger verliespercentage verwacht. Diversificatie zal waarschijnlijk niet zo effectief zijn, omdat de huidige gevolgen van Covid-19 mondiaal en groot zijn. We kunnen ervan uitgaan dat wereldwijd grote en kleinere financiële instellingen op dezelfde manier te maken zullen krijgen met de gevolgen. Het is nog steeds moeilijk om de gevolgen op portefeuilleniveau te kwantificeren, omdat Covid-19 nog niet onder controle is en de private aard van deze beleggingsmarkt zorgt voor een vertraging in het bepalen van het risico van Covid-19.

Er zullen voor beleggers ook nieuwe beleggingskansen ontstaan. Met een stijgende rente kan de financieringsbehoefte de omvang van de totale markt voor beleggingen in financiële inclusie vergroten. Dit zal er alleen maar toe bijdragen dat financiële inclusie steeds meer een op zichzelf staande beleggingscategorie zal worden.

Vooruitkijkend, zullen de aantrekkelijke risico- en rendementskenmerken op de lange termijn van beleggingen in financiële inclusie blijven bestaan. In Nederland kan financiële inclusie als beleggingscategorie zeker aantrekkelijker worden vanwege het nieuwe Pensioenakkoord. Waar de gebruikelijke vastrentende-waardenbeleggingscategorieën op basis van risico-rendementsbasis worden verslagen, zit de meeste waarde van beleggen in financiële inclusie in de diversificatiekenmerken alsook in de niet-financiële waarde voor miljoenen mensen in opkomende economieën met weinig of geen toegang tot financiële diensten.

In deze moeilijke tijd moeten de gevolgen worden aangepakt. Er ligt derhalve een mooie toekomst in het verschiet voor beleggen in financiële inclusie!

Dit artikel is ook beschikbaar in het Engels: English version

Voetnoten:

[1] Principes voor Beleggers in Financiële Inclusie (PIIF) 2016:

[2] SDGs

[3] Syminvest

[4] Integratie van nieuwe beleggingscategorieën in een vermogensallocatiekader met gebruikmaking van scenariomethodologieën in het geval van microfinanciering; Philipp Moritz Becker 2010

[5] 2019 Symbiotics MIV Survey

[6] GIIN / Symbiotics 2018; De financiële prestatie van impactbeleggen via private debt

[7] Data april 2020

[8] Becker 2010; Integratie van nieuwe vermogenscategorieën in een vermogensallocatiekader met gebruikmaking van scenariomethodologieën in het geval van microfinanciering

{kind=link}