Institutionele beleggers zoals pensioenfondsen en verzekeraars zijn hun portefeuilles aan het verduurzamen. Het kiezen van een relevante benchmark is daarbij een uitdaging. Het aanbod van ESG-indices groeit als kool, maar de onderlinge verschillen zijn groot.

De wereld kent meer indices dan er beursgenoteerde aandelen zijn. De Index Industry Association (IIA) kwam medio 2019 uit op 2,96 miljoen indices. Dat was weliswaar zo’n 20% minder dan het jaar ervoor, maar niettemin een indrukwekkend aantal. Het duurzame segment is met zo’n 1% procentueel bescheiden in omvang, maar in absolute aantallen valt er voor duurzame beleggers steeds meer te kiezen.

De wereld kent meer indices dan er beursgenoteerde aandelen zijn. De Index Industry Association (IIA) kwam medio 2019 uit op 2,96 miljoen indices. Dat was weliswaar zo’n 20% minder dan het jaar ervoor, maar niettemin een indrukwekkend aantal. Het duurzame segment is met zo’n 1% procentueel bescheiden in omvang, maar in absolute aantallen valt er voor duurzame beleggers steeds meer te kiezen.

Het aantal indices dat op basis van financiële criteria en Environmental-, Social- en Governance-factoren selecteert, groeit sterk: 14% per medio 2019 en het jaar ervoor zelfs met 60%. Brancheorganisatie IIA ziet in de snelle toename in aantal en variëteit ‘een indicatie dat beleggers op zoek zijn naar benchmarks die aansluiten op hun (duurzame) beleggings-doelen en -overtuigingen’.

ESG-indices bieden pensioenfondsen en verzekeraars dan ook een kompas voor de eigen duurzame beleggingen. Zo bieden ze inzicht in ESG-gerelateerde risico’s en kansen. Dat is relevante informatie voor de eigen portefeuille-allocatie. Ook fungeren indices als benchmark, als toetssteen voor zowel de beleggingsresultaten als de eigen ESG-competenties.

Maar welk kompas sluit het beste aan op de eigen ESG-koers? Tussen indices zijn er grote verschillen, allereerst door de selectiemethode.

Verschillen in indexmethodologie

De diversiteit in duurzame indices is om te beginnen een definitiekwestie. Wat is duurzaam? Er zijn indices die zich grotendeels richten op het ‘donkergroene’ social responsible investing (SRI), op impactbeleggen, indices die financiële kengetallen met ESG-factoren combineren en er zijn indices die zich tot één thema beperken, zoals CO2-uitstoot, schoon water of biodiversiteit (zie kader: Indices in verschillende smaken).

Thema-indices die zich richten op specifieke duurzame thema’s zijn onder andere: de S&P 500 Fossil Fuel Free Index, de MSCI Low Carbon Target Indexes, de Solactive Clean Water Index, de Solactive Vigeo Eiris Biodiversity Index en de FTSE Developed Climate Index.

Een ESG-index sluit doorgaans aan bij een bekende traditionele market cap-gewogen index, waarbij bedrijven met de laagste ESG-score worden geschrapt. Maar hoe streng is die selectie? Is er hierbij sprake van een best-in-class benadering of worden de bedrijven met de beste ratings uit een breed universum opgenomen? Hoe omvattend zijn de uitsluitingen?

Indices in verschillende smaken |

| ESG Bij duurzame indices en beleggingen is ESG inmiddels sterk in opkomst. De kern is dat ESG-criteria en financieel rendement hand in hand gaan. Voorbeelden van indices: MSCI ESG Universal Index, de MSCI ACWI ESG Focus Index, de MSCI ACWI ESG Leaders Index, de FTSE ESG Index en de S&P 500 ESG Index. |

| SRI Social Responsible Investing (SRI) selecteert doorgaans strenger dan een gemiddelde ESG-selectie en sluit veelal ook bedrijven en bedrijfstakken uit die niet overeenkomen met duurzame uitgangspunten. Enkele voorbeelden: de MSCI ACWI SRI Indices, de S&P International Environmental & Socially Responsible Index, de MSCI KLD 400 Social Index en de Solactive Sustainability. |

| Impact Impactbeleggers kiezen bedrijven die aantoonbaar een positieve impact hebben. Die impact wordt vaak afgemeten aan de Sustainable Development Goals (SDG’s) van de Verenigde Naties. Indices zijn nog schaars, een voorbeeld is de MSCI ACWI Sustainable Impact Index. |

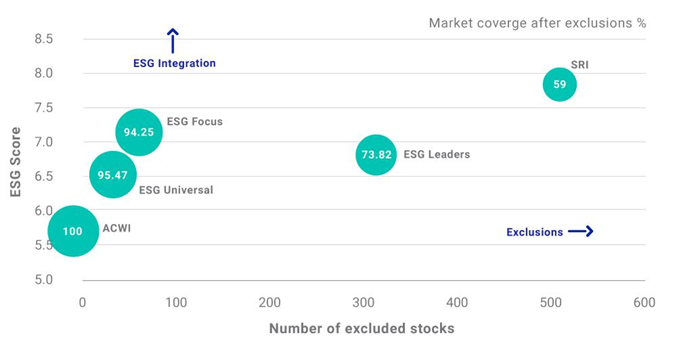

Alleen al binnen het assortiment van één indexbouwer is er variatie, om tegemoet te kunnen komen aan de verschillende klantbehoeftes. Illustratief is de indeling van indexbouwer MSCI van duurzame spin-offs van de traditionele MSCI All Country World index. Beleggers die minimale uitsluitingen (geen controversiële wapens) wensen en bedrijven die een hoge, aantrekkende ESG-score prefereren, kunnen kiezen voor de MSCI ACWI ESG Universal Index.

De MSCI ACWI ESG Focus Index sluit iets meer uit (tabak) en mikt op een zo hoog mogelijke ESG-score, maar binnen strikte grenzen van tracking error (versus de moederindex) en sectordeviatie. The MSCI ACWI ESG Leaders Index en MSCI ACWI SRI Indices ten slotte, kennen meer uitsluitingen en selecteren op basis van een ‘best-in-class’-benadering de bedrijven met de hoogste ESG-score, waarbij de leaders de beste 50% (als percentage van de market-cap van de moederindex) selecteert en de SRI-varianten het strengst selecteren; alleen de beste 25%.

ESG-score en uitsluitingen van MSCI-indices

(versus MSCI ACWI Index)

Bron: MSCI. Peildatum: 31 december 2018, Omvang market coverage na uitsluitingen, maar vóór toepassing ESG-ratings. Alleen voor illustratieve doeleinden.

De variatie in ESG-indices kan voor keuzeproblemen zorgen, maar vergroot ook de kans om een geschikte benchmark te vinden. Bovendien kan een onderlinge vergelijking van verschillende indices nuttige informatie opleveren, bijvoorbeeld het effect van een strengere ESG-selectie op het rendement. Door bijvoorbeeld de Leaders-index met een SRI-index van indexbouwer MSCI op behaalde rendementen te vergelijken.

ESG-data: nog relatief schaars en niet uniform

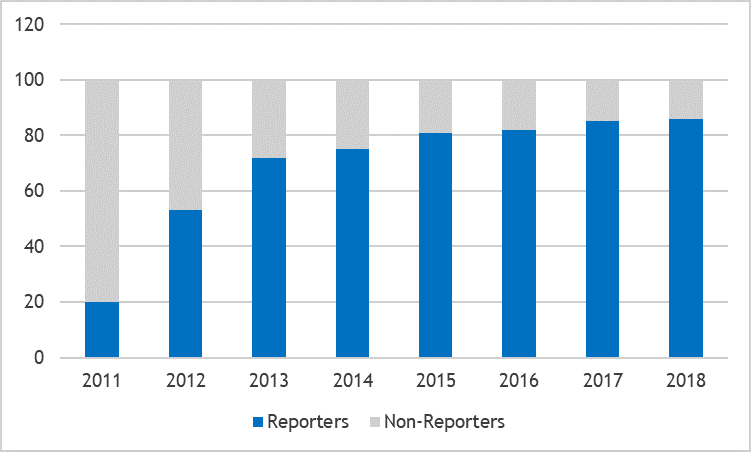

Ook de beschikbaarheid van goede ESG-data is een belangrijke factor. Het aantal bedrijven dat over ESG rapporteert is de laatste jaren stevig toegenomen, maar veel bedrijven zitten bij het meten en rapporteren van specifieke ESG-kengetallen nog in een leerproces. Daarbij is met name het gebrek aan uniformiteit een probleem. Grote ondernemingen hebben hierbij een voorsprong, omdat ze doorgaans over meer middelen beschikken (zoals een grotere administratieafdeling).

Groeiend aantal bedrijven met ESG-rapportages

S&P 500® Companies Sustainability Reporting

Bron: Governance & Accountability Institute, Inc. 2018 Research – http://www.ga-institute.com. Alleen voor illustratieve doeleinden.

Het gebrek aan uniformiteit is ook zichtbaar bij de verwerkers van de ESG-data, dataproviders en indexbouwers, die dit ‘in-house’ doen. De procedures en analyses wijken onderling af, er is doorgaans nog relatief veel ruimte voor menselijke interpretatie door analisten. Dat levert opmerkelijke verschillen in ESG-ratings op.

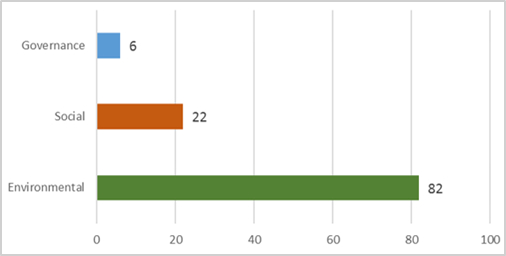

MSCI bijvoorbeeld, beoordeelt Facebook als een ESG-middenmoter in zijn sector. S&P daarentegen, bevond het bedrijf bij de jaarlijkse herweging in 2019 te licht voor de S&P500 ESG Index. Het bedrijf behoorde niet langer bij de beste 75% in zijn bedrijfstak, vanwege een lage ESG-score van 21 op een schaal van 0 tot 100. Debet daaraan waren de lage scores op Governance en Social, voortvloeiend uit de machtspositie van topman Zuckerberg en een reeks privacy-schandalen. Wel scoorde Facebook erg goed op Environmental, maar S&P kent in de bedrijfstak aan Governance en Social een hogere weging toe bij de bepaling van het eindoordeel.

Het voorbeeld van Facebook laat de impact zien van de onderlinge waardering van de E, S en G. Een andere weging zou mogelijk tot een ander (ESG-)oordeel leiden. Daarbij komt dat ook allerlei subsegmenten van E, S en G een eigen rapportcijfer krijgen en ook deze onderling verschillen qua weging.

Facebook-rating door S&P, DJI ESG-score

Bron. Data per 30 april 2019. Alleen voor illustratieve doeleinden.

Facebook-rating door S&P, DJI ESG Dimension-scores (2018)

Bron. Data per 30 april 2019. Alleen voor illustratieve doeleinden.

Facebook-rating door MSCI

Bron: MSCI. Alleen voor illustratieve doeleinden.

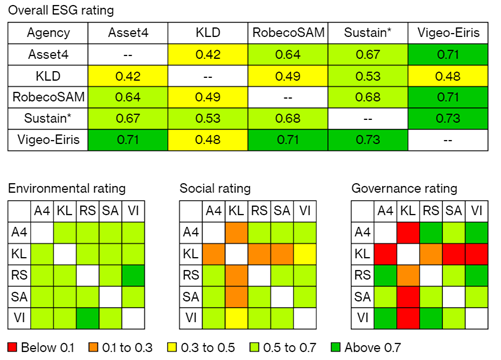

Het onderzoek ‘Aggregate Confusion: The Divergence of ESG Ratings’ van de MIT School of Management toonde in augustus vorig jaar een lage correlatie aan tussen de ESG-ratings van ruim 800 beursgenoteerde ondernemingen door vijf grote ratingbedrijven: Sustainalytics, RobecoSAM, Vigeo-Eiris, Asset4 en KLD. De gemiddelde correlatie bedroeg 0,61 waarbij een correlatie van 1 duidt op een overeenkomst van 100%. Het onderzoek trekt een vergelijking met de ratings van Moody’s en S&P voor kredietwaardigheid; die hebben een correlatie van 0,99!

Lage correlaties tussen de ESG-ratings van ratingbedrijven

* Sustainalytics. Bron: Rapport ‘Aggregate Confusion: The Divergence of ESG Ratings’ van MIT Sloan School of Management

Dergelijke afwijkingen zenden een duidelijke boodschap naar benchmarkgebruikers om in te zoomen op de gebruikte ratingmethodiek en dataproviders en indexbouwers daarop te toetsen.

Het Japanse Government Pension Investment Fund, het grootste pensioenfonds ter wereld, kondigde onlangs een strengere due diligence aan van indexbouwers en ESG-ratingbedrijven. Dit om de ‘continuïteit, transparantie en objectiviteit’ te bewaken. Beleggers zouden deze bedrijven op dezelfde manier moeten evalueren als een asset manager, aldus het Japanse fonds.

Actualiteit en toekomstgerichtheid

Los van de verschillen in indexsystematiek en ESG-scores is er nog een uitdaging voor volgers van een ESG-benchmark: actualiteit. Verreweg de meeste indices baseren zich op historische gegevens, zoals rendementen en koersvolatiliteit. In feite is dit een momentopname van een punt in het verleden.

Dit drukt relatief zwaar op ESG-indices, omdat ESG-data minder snel gemijnd en geactualiseerd worden dan harde financiële data. De opkomst van nieuwe technologieën en verdere inspanningen om tot ESG-standaardisatie te komen, kunnen voor verbetering zorgen. Ook zijn er inmiddels ESG-indices die zich niet beperken tot een momentopname, maar die een vooruitblik willen bieden door bijvoorbeeld ESG-momentum mee te wegen. Een voorbeeld hiervan is de S&P Eurozone 30 ESG-Momentum Select Equal Weight Index.

Beleggers die een bepaalde index als benchmark gebruiken zullen daarbij steeds moeten beseffen dat benchmark en realiteit uit elkaar kunnen gaan lopen. Een index kent doorgaans één keer per jaar of halfjaar een herweging, waardoor bedrijven nog lang in een benchmark kunnen zitten, ook al voldoen ze overduidelijk niet meer aan de indexcriteria wegens bijvoorbeeld een ingrijpende gebeurtenis. Maatschappelijke druk kan het dan voor een institutionele belegger erg lastig maken om zo’n bedrijf in de tussentijd nog in de portefeuille te handhaven.

| De benchmarkselectie van pensioenfondsen zal uiteindelijk afhangen van onder meer het eigen ESG-beleid en de assetallocatie en zal moeten aansluiten op het ALM-beleid. Grote bestaande (ESG-)indices zullen hierbij een rol spelen – al was het alleen al vanwege de herkenbaarheid bij stakeholders en toezichthouders – maar er is ook een trend naar meer maatwerkoplossingen om indices nauwer te laten aansluiten op het eigen duurzame beleid. Zo ontwikkelde het Pensioenfonds Detailhandel samen met indexprovider FTSE Russel de FTSE Russell SDG Aligned-index, die op basis van de SDG’s van de VN de nadruk legt op vier van de doelen: waardig werk en economische groei, verantwoorde consumptie en productie, klimaatactie en ten slotte vrede, justitie en sterke instellingen. Het pensioenfonds belegt zo’n 20% van het belegde vermogen volgens deze benchmark. |

Bovendien volstaat het tegenwoordig niet meer om duurzaamheid van bedrijven te beoordelen op basis van hun impact in het verleden. Om zich voor te bereiden op de mondiale maatschappelijke uitdagingen is het belangrijk dat asset owners en vermogensbeheerders naast een toekomstgerichte blik op de verwachte marktontwikkelingen, ook een toekomstvisie hebben over de impact van de duurzaamheidstransities op bedrijven.

Vermogensbeheerders hebben de fiduciaire plicht om hun klanten uit te leggen hoe zij hun geld op een verantwoorde wijze beleggen. Hiervoor is het belangrijk om te weten hoe toekomstbestendig bedrijven zijn op het gebied van de mondiale duurzaamheidstransities. Dat vergt ook andere (of een ander gebruik van) ESG-indices, waarbij vooruit wordt gekeken met een focus op financiële materialiteit van duurzaamheidstransities. Dit vraagt bovendien om inzicht in de materialiteit van niet-duurzaam gedrag.

Conclusie

De aandacht voor ESG groeit razendsnel, bij beleggers en indexbouwers. De grote verschillen in ESG-ratings vormen daarbij nog wel een uitdaging; ze tonen aan dat beleggers niet blind kunnen varen op uitsluitend externe ESG-oordelen. Ook is het zaak om de indexmethodologie van een benchmark goed onder de loep te nemen. Sluit deze echt aan op de eigen duurzame insteek?

Er is wel steeds meer keuze in indices en maatwerk-oplossingen zijn eveneens mogelijk. Daarbij is de actualiteit van de data en de index zelf een extra punt van aandacht.

{kind=link}