Impact investing zit in de lift. De International Finance Corporation (IFC) schat dat de belangstelling van investeerders tot USD 26 biljoen kan groeien, waarvan maar liefst USD 5 biljoen in particuliere markten voor private debt, private equity, reële activa, natuurlijke hulpbronnen en infrastructuur.[1] Het Global Impact Investing Network (GIIN) schat momenteel dat de marktomvang van impact investing eind 2019 USD 715 miljard bedroeg[2], waarbij private debt het meeste kapitaal aantrok (34%). De enorme kloof tussen de potentiële vraag en de huidige marktomvang toont aan dat er grote groeimogelijkheden zijn voor de markt van impact investing.

Verwacht wordt dat impact investing een centrale rol zal spelen bij het doorsluizen van privékapitaal naar projecten en ondernemingen die kunnen helpen om belangrijke sociale en milieu-uitdagingen aan te pakken. In dit kader denken wij dat met name private debt geschikt is voor impact investing. Dit kan beleggers toegang bieden tot een gevarieerd aanbod van beleggingen die, naast financieel rendement, ook een bewuste en meetbare impact kunnen opleveren.

Verwacht wordt dat impact investing een centrale rol zal spelen bij het doorsluizen van privékapitaal naar projecten en ondernemingen die kunnen helpen om belangrijke sociale en milieu-uitdagingen aan te pakken. In dit kader denken wij dat met name private debt geschikt is voor impact investing. Dit kan beleggers toegang bieden tot een gevarieerd aanbod van beleggingen die, naast financieel rendement, ook een bewuste en meetbare impact kunnen opleveren.

Nu we de COVID-19-pandemie langzaamaan achter ons laten, zijn beleggers ook op zoek naar een mate van zekerheid. Gezien de lage rente – die naar verwachting niet snel zal stijgen – en de aanhoudende volatiliteit op de aandelenmarkten is het geen verrassing dat veel mensen naar alternatieve beleggingsmogelijkheden zoeken.[3]

Uitdagingen in de praktijk

Ondanks de grote belangstelling voor impact investing en de cruciale rol die het zou kunnen spelen, lijken beleggers voor grote uitdagingen te staan die hen ervan weerhouden om vermogen te alloceren aan impact investing. Wat houdt hen tegen?

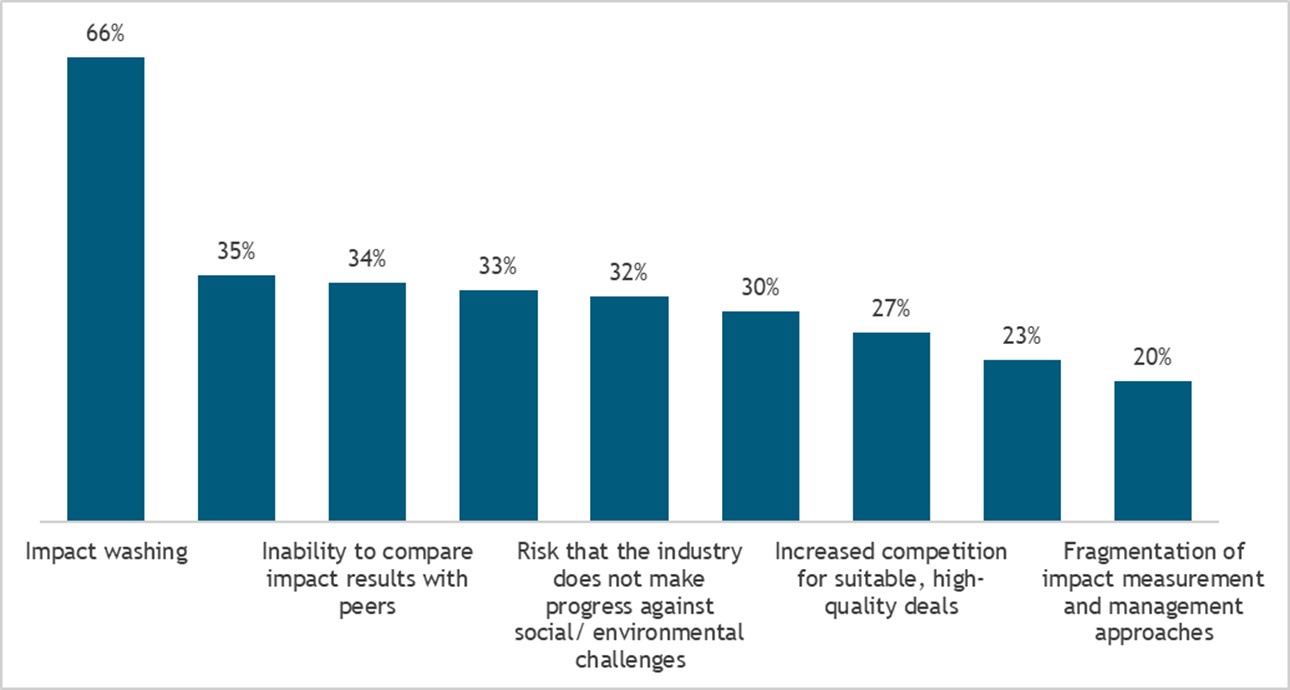

Een van de pijlers van impact investing is de mogelijkheid om intentionaliteit om te zetten naar impactresultaten. Ondanks de ontwikkelingen op het gebied van impactmeting en de instrumenten en strategieën zijn er volgens zowel investeerders als managers nog optimalisatiemogelijkheden, vooral met betrekking tot de vergelijking en verificatie van impactresultaten. Op dit moment ontbreekt het de markt nog aan duurzame benchmarks en gestandaardiseerde data (verzameling en meting), wat volgens de GIIN 2020-enquête in de komende vijf jaar zal leiden tot één van de grootste uitdagingen voor de impactmarkt.

Grootste uitdagingen voor de markt in de komende vijf jaar

NB: elke respondent selecteerde drie uitdagingen. Indicatoren zijn gerangschikt in volgorde van het aantal respondenten die de uitdaging hebben geselecteerd.

Bron: GIIN, 2020 Annual Impact Investor Survey

Wat weerhoudt pensioenfondsen en andere institutionele beleggers werkelijk van allocatie aan impact investing? Na een rondvraag bij Nederlandse institutionele beleggers lijken de belangrijkste bedenkingen te zijn:

- gebrek aan schaalgrootte;

- gebrek aan kennis/capaciteit;

- geen plaats in het allocatiebeleid;

- hoge kosten;

- illiquiditeit (hoge kapitaalkosten); en

- mismatch met de risico-rendementskenmerken van traditionele beleggingen door het buiten beschouwing laten van duurzaamheidsrisico’s/meetbare impact.

Interessant is dat, volgens ons, onder druk van de samenleving en de EU-wetgeving de definitie van ‘fiduciaire plicht’ is verschoven[4]. Om die reden zou het eerder een stimulans dan een bezwaar zijn voor impact investing. Het wordt steeds duidelijker dat de bredere sociale en milieueffecten van investeringen op termijn van financieel belang kunnen zijn. Dit betekent dat optreden in het belang van de deelnemers en polishouders een bedrijfsfilosofie voor de lange termijn vergt en dat er bij beleggingsbeslissingen ten volle rekening moet worden gehouden met duurzaamheidskwesties.[5]

Uitdaging 1: gebrek aan schaalgrootte

COVID-19, EU-wetgeving (Verordening (EU) 2019/2088 van het Europees Parlement en de Raad van 27 november 2019 betreffende informatieverschaffing over duurzaamheid in de financiële-dienstensector (SFDR) /Technische Reguleringsnorm – RTS) en het nieuwe Nederlandse Pensioenakkoord zullen naar verwachting een gunstig klimaat scheppen voor het landschap van impact investing en zullen institutionele beleggers in staat stellen hun impactgerelateerde vermogen op te schalen.

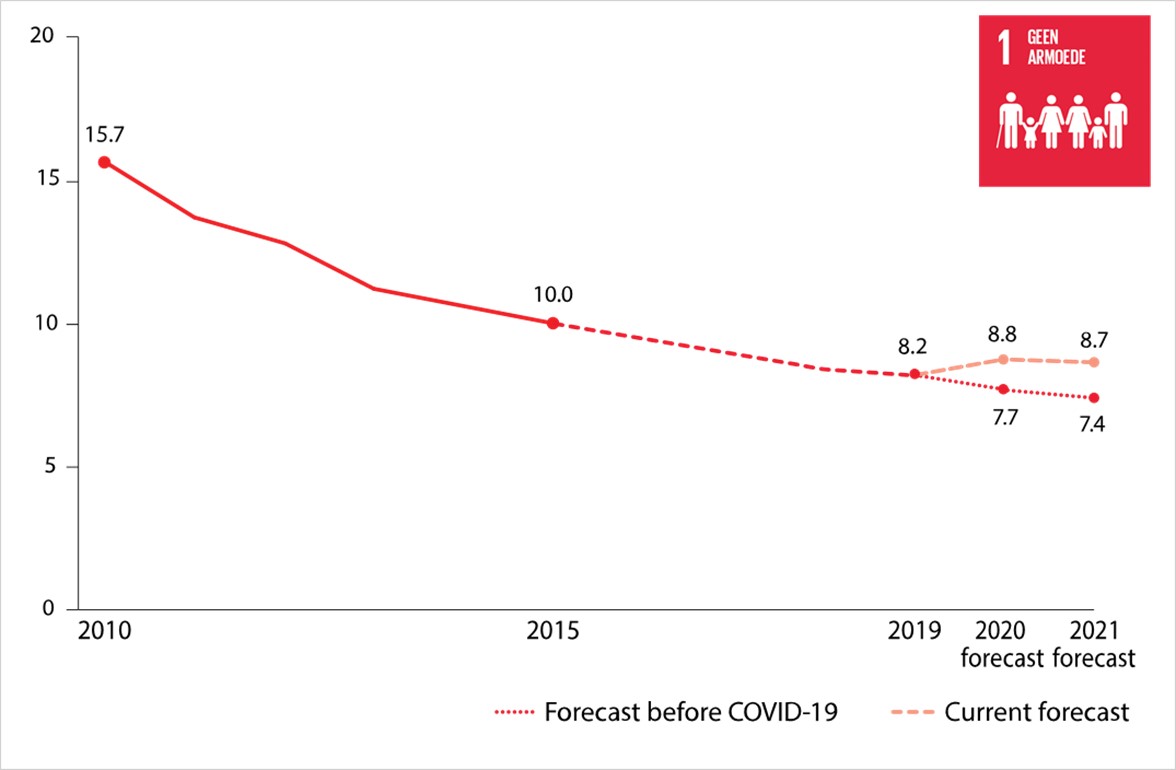

De VN heeft in 2020 voorspeld dat COVID-19 een negatieve invloed zal hebben op het behalen van bijna alle SDG’s. Daarnaast heeft het verschil in aanpak van de pandemie de (toch al grote) ongelijkheden binnen en tussen landen en mensen nog vergroot, waardoor de maatschappelijke kwesties en behoeften na COVID-19 in de schijnwerpers zijn komen te staan. Dit onderstreept ook de onderlinge samenhang tussen en afhankelijkheid van alle SDG’s. Zo wordt bijvoorbeeld voorspeld dat de extreme armoede in de wereld ten gevolge van inkomensverlies en opgeschorte economische activiteiten voor het eerst in bijna twee decennia zal toenemen.[6] Door de ernstige langetermijneffecten van de COVID-19-pandemie kunnen nog eens 207 miljoen mensen in extreme armoede terechtkomen bovenop de huidige pandemiekoers, waardoor het totaal tegen 2030 meer dan 1 miljard zal bedragen.

Naast beleidsmakers en filantropen kunnen private en institutionele investeerders een sleutelrol spelen om de SDG’s tegen 2030 te verwezenlijken.

Percentage mensen dat onder de $ 1,90 per dag leeft, 2010-2015, 2019-heden en voorspelling voor en na COVID-19 (%)

| Wereldwijde toegang tot financiële diensten in 2030, inclusief alle mannen en vrouwen en in het bijzonder de kwetsbaren |

Toegang tot financiering | uitbreiding van toegang tot financiering | groei MKB’ers Toegang tot financiering | uitbreiding van toegang tot financiering | groei MKB’ers

|

Uitdaging 2: gebrek aan kennis

De vier grootste uitdagingen die uit de GIIN 2020-enquête naar voren kwamen, namelijk: het risico op impact washing, het feit dat impact niet vergeleken kan worden, het gebrek aan transparantie en het ontbreken van uniforme impactterminologie, vormen de kern van de EU-wetgeving.

De vereisten van Level I van de Sustainable Finance Disclosures Regulation – SFDR (van kracht sinds 10 maart 2021) omvatten eisen inzake informatieverschaffing over duurzaamheid voor een breed spectrum van financiële-marktdeelnemers, financieel adviseurs en financiële producten. De richtlijn is vastgesteld om een tweeledig doel te verwezenlijken: i) het vergroten van de transparantie van de informatieverschaffing over duurzaamheid en ii) het verbeteren van de vergelijkbaarheid voor eindbeleggers. In Level II, de Technische Reguleringsnorm (Regulatory Technical Standard – RTS), wordt dit naar een hoger niveau getild, met als doel de informatieasymmetrie in principaal-agent-relaties met betrekking tot de integratie van duurzaamheidsrisico’s te verminderen, ongunstige effecten in aanmerking te nemen en sociale of ecologische kenmerken door middel van verplichte precontractuele en permanente informatieverschaffing volgens vooraf vastgestelde sjablonen te bevorderen.[7],[8]

Het omvat een hele lijst van informatieverschaffingsvereisten, maar wij willen de aandacht vestigen op twee vereisten die bijdragen aan een grotere transparantie en vergelijkbaarheid: i) duurzame beleggingen in artikel-9-producten met (een) milieudoelstelling(en) moeten duurzaam zijn volgens de EU-taxonomie en dit moet ook worden onderbouwd en openbaar gemaakt; ii) financiële-marktdeelnemers moeten een minimumreeks gestandaardiseerde en vergelijkbare relevante kwantitatieve en kwalitatieve indicatoren verschaffen om aan te tonen hoe elk financieel product voldoet aan de ecologische of sociale kenmerken die het nastreeft, of aan de duurzame beleggingsdoelstelling.

Daarnaast heeft de Europese Commissie aangekondigd dat zij richtlijnen zal uitvaardigen over de wijze waarop vermogensbeheerders de artikel-8- en 9- productcategorieën moeten toepassen, die respectievelijk ecologische of sociale kenmerken bevorderen of een duurzame beleggingsdoelstelling hebben. Deze extra maatregel is genomen om tegemoet te komen aan de zorgen over mogelijke greenwashing door vermogensbeheerders die de SFDR-indelingen als marketinginstrument gebruiken.

Afstemmen duurzame en beleggingsagenda

Source: ACTIAM

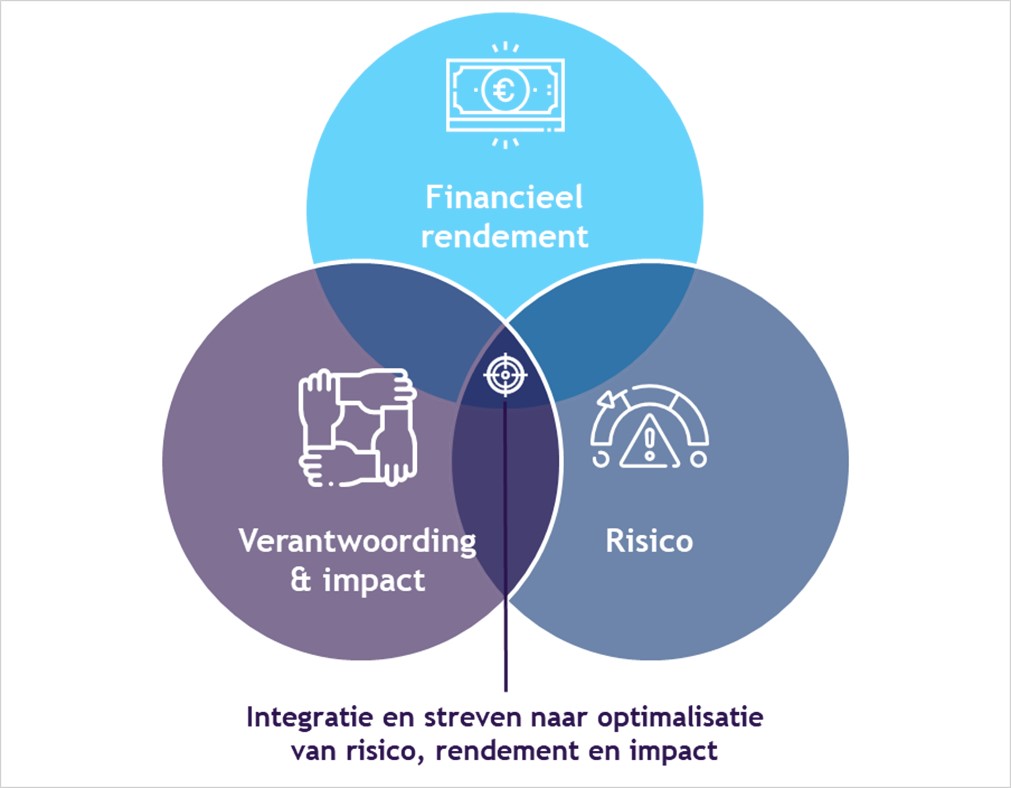

Verwacht wordt dat de SFDR en de RTS sterk zullen bijdragen aan het nieuwe paradigma van het trio risico-rendement-impact, waarbij wordt afgestapt van het huidige concept van risicogewogen rendement. Door de integratie van duurzaamheidsrisico’s en hun impact op het financiële rendement, de negatieve impact en de (netto) positieve impact naast het naar risicogewogen rendement verplicht te stellen in het gehele beleggingsproces, wordt er verwacht dat dit in de toekomst zal leiden tot andere beleggingsbeslissingen. Tegelijkertijd worden de eerste stappen gezet om de transparantie en de vergelijkbaarheid te vergroten om impact washing tegen te gaan.

Uitdagingen 3, 4 en 5: geen ruimte in het allocatiebeleid, hoge kosten en illiquiditeit

Het nieuwe Nederlandse Pensioenakkoord zal gevolgen hebben voor het allocatiebeleid van pensioenfondsen. Het Nederlandse pensioenstelsel wordt persoonlijker en transparanter en gaat van de toegezegd-pensioenregeling (Defined Benefit) over op het beschikbare-premiestelsel (Defined Contribution). Pensioenfondsen zullen meer en meer aansluiting moeten zoeken bij hun deelnemers. Door zich te richten op bepaalde impactthema’s en SDG’s die de belangen van de deelnemers weerspiegelen, kan deze aansluiting worden vergroot en als katalysator fungeren, om zo toekomstbestendig te worden. Zo hebben werknemers van ASML en NXP onlangs een verklaring naar PME (het pensioenfonds van én voor de mensen in de metaal- en technologische industrie) gestuurd waarin zij aandringen op meer aandacht voor de energietransitie.[9]

Kort gezegd lijken er drie belangrijke drijfveren te zijn in het Pensioenakkoord die ertoe kunnen bijdragen dat de obstakels ‘geen ruimte in het allocatiebeleid’, ‘hoge kosten in verband met impactbeleggingen’ en ‘illiquiditeit (hoge kapitaalkosten)’ worden overwonnen.

- De grootste verandering is dat er geen kapitaalvereisten meer zullen zijn. Wij menen dat hierdoor aanzienlijk meer ruimte zal ontstaan voor alternatieve illiquide beleggingen in private debt. Het vervallen van deze kapitaalvereisten neemt een belangrijk obstakel weg, waardoor illiquide beleggingen een plaats kunnen krijgen in het allocatiebeleid. Illiquide beleggingen passen ook goed bij de collectieve en langetermijnvisiekenmerken.

- Pensioenfondsen zullen de risicotolerantie van hun deelnemers moeten meten en hun beleggingsmix dienovereenkomstig aanpassen. Verwacht wordt dat dit de weg vrijmaakt voor een beleggingsmix met ook hogere risico’s.

- Diversificatie blijft een pijler. Illiquide impactbeleggingen in private debt kunnen diversificatievoordelen op lange termijn bieden en tegelijk voldoen aan duurzaamheidscriteria.

Van intentionaliteit naar allocatie

Als we kijken naar de bereidheid en de ontwikkelingen die een gunstig klimaat scheppen voor impact investing, zou het goed zijn een routekaart uit te stippelen voor institutionele beleggers om hen aan te sporen de stap te zetten van intentionaliteit naar allocatie.

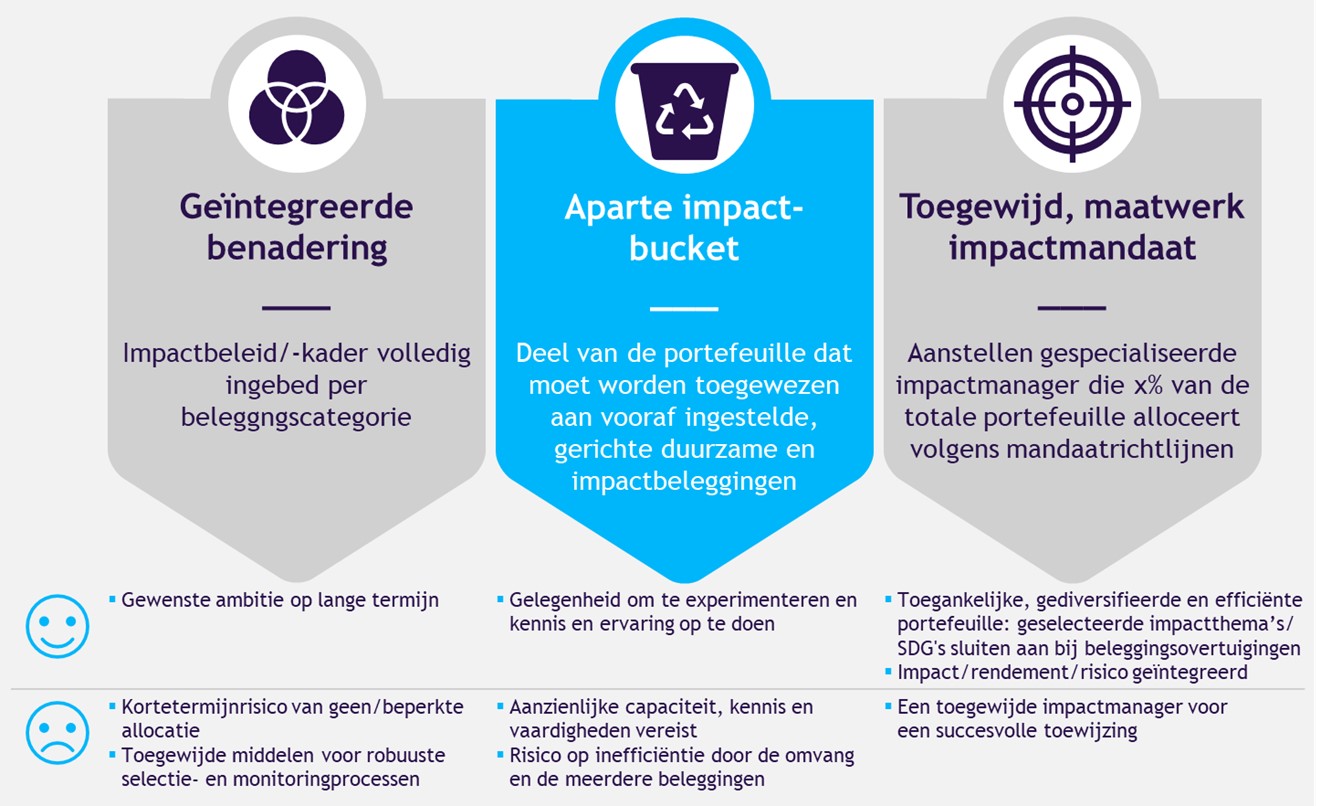

Welke impactstrategie het meest geschikt is zal sterk afhangen van de omvang, de reeds opgedane ervaring en vaardigheden en de vraag of er reeds impactinvesteringen zijn gedaan. Wij geloven dat trouw blijven aan uw beleggingsovertuigingen (investment beliefs), afgestemd op de waarden van uw deelnemers of polishouders, noodzakelijk is om uw positie in het evoluerende pensioenlandschap te versterken en om toekomstbestendig te zijn.

- Intentie en engagement uitspreken: welke extra stappen kunt u zetten om de SDG’s te realiseren?

- Inzicht verwerven in de gewenste impactthema’s en SDG’s van de deelnemers en polishouders.

- Van beleid naar allocatie: implementatie in de strategische vermogensallocatie.

- Van allocatie naar uitvoering: zodra de uitgangspunten zijn bepaald, kunnen de impactthema’s, impactdoelen en bijbehorende verandertheorie per categorie worden vastgesteld.

Impact investing: een logische stap en essentieel voor toekomstbestendige beleggingsportefeuilles!

Impact investing is een blijvertje en zal naar verwachting in het volgende decennium een impuls krijgen in zowel de vraag als het aanbod. De meest recente ontwikkelingen moeten ertoe bijdragen dat de grootste uitdagingen worden overwonnen en dat een gevoel van urgentie ontstaat om de kapitaalstromen op te voeren om de mondiale uitdagingen aan te pakken.

Door het paradigma van het trio risico-rendement-impact in het beleggingsbeslissingsproces te integreren, geloven wij dat impact investing een positieve bijdrage kan leveren aan diversificatie, de algehele volatiliteit kan verlagen en het effect van negatieve externe factoren kan verminderen. Dit zou ook de toekomstige geschiktheid, veerkracht en de vooruitzichten voor kapitaalgroei op lange termijn en de algemene prestaties van pensioenfondsen en andere institutionele beleggers kunnen verbeteren.

Dit artikel is ook beschikbaar in het Engels: Future proof investments – Impact investing

Voetnoten

[1] IFC, Creating Impact-The Promise of Impact Investing, april 2019. Gebaseerd op de evaluatie van de huidige voorkeuren van beleggers om in het beleggingsproces rekening te houden met andere criteria naast financieel rendement.

[2] Global Impact Investing Network, 2020 Annual Impact Investor Survey, 11 juni 2020

[3] https://unctad.org/

[4] Het “prudent person”-beginsel bij beleggingen, in sommige rechtsgebieden bekend als “fiduciaire plicht”, is de morele verplichting van beleggers om te handelen in het belang van de begunstigden.

[5] In 2015 heeft Eurosif in het actieplan voor de kapitaalmarktenunie (Capital Markets Union Action Plan) opgeroepen tot een duidelijke definitie van het begrip fiduciaire plicht, dat door beleggers en beleggingsadviseurs te vaak wordt geïnterpreteerd als een plicht om het financiële rendement op korte termijn te maximaliseren. Aangezien klimaat- en bredere ESG-risico’s van wezenlijk belang zijn voor de bedrijfsvoering wordt ervan uitgegaan dat handelen in het belang van de begunstigden betekent dat er een langetermijnbenadering moet worden gehanteerd en dat ESG-kwesties volledig moeten worden meegewogen in beleggingsbeslissingen.

[6] https://www.un.org/sites/un2.un.org/files/sg_report_socio-economic_impact_of_covid19.pdf

[7] https://www.esma.europa.eu/press-news/consultations/joint-consultation-taxonomy-related-sustainability-disclosures

[8] https://www.eiopa.europa.eu/content/final-report-draft-regulatory-technical-standards_en

[9] https://exelerating.com/nl/nl-market/alerts/werknemers-asml-en-nxp-vragen-pme-om-meer-inzet-op-de-energietransitie/

{kind=link}