Ondanks de moeilijke mondiale context is de economie van de eurozone in 2018 blijven groeien, zij het met een kwartaalgroei die in de laatste twee kwartalen van het jaar terugliep tot slechts 0,2%.

Sommige Europese aandelenwaarderingen zijn echter gedaald tot niveaus die erop zouden kunnen wijzen dat de eurozone al in een recessie zit. Azad Zangana, Europees econoom, en Martin Skanberg, fondsbeheerder Europese aandelen bij Schroders, menen dat dit overdreven is. Zij verwachten dat een recessie in de eurozone uitblijft en zijn positiever over Europese aandelen dan de markt.

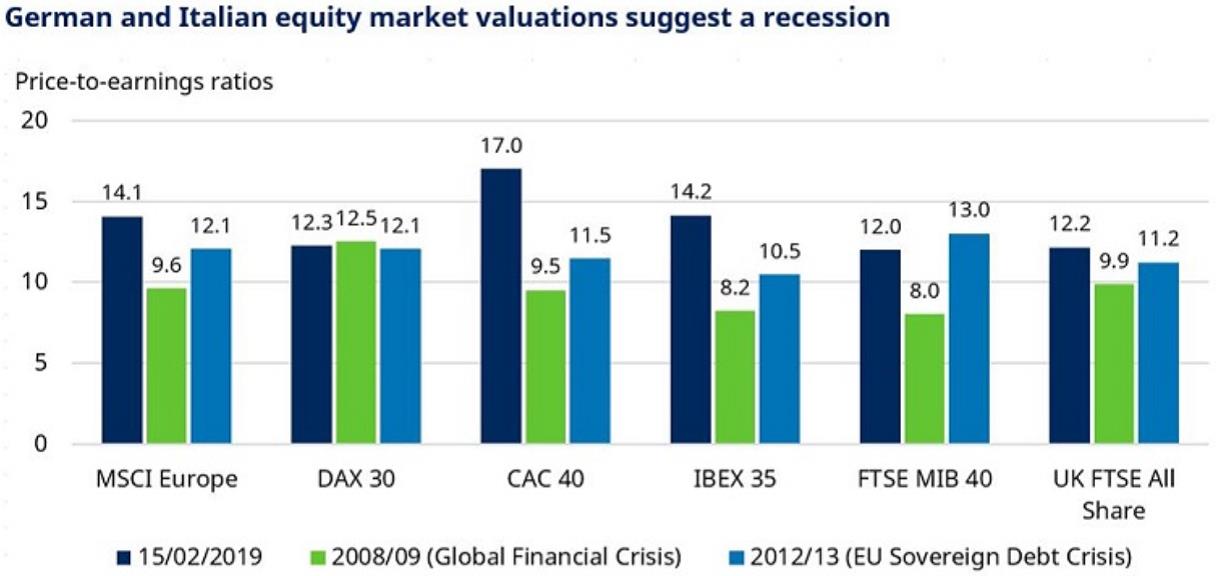

Markten extreem negatief over Duitsland

Markten extreem negatief over Duitsland

Voor de meeste Europese landen en de pan-Europese benchmark liggen de aandelenwaarderingen nu boven het niveau van de twee zeer diepe recente recessies. Een uitzondering is echter Italië, waar de politieke onzekerheid en de altijd aanwezige zorgen over de gezondheid van de banksector ervoor zorgen dat de waarderingen van de Italiaanse beurs onder het niveau liggen dat tijdens de schuldencrisis werd bereikt. De andere uitzondering is Duitsland, waar de huidige waarderingen voor de DAX lager zijn dan die ten tijde van de wereldwijde financiële crisis. Dit suggereert dat een extreem negatief scenario wordt toegepast op Duitse aandelen.

Duitsland heeft last van handelsconflict VS-China

Waarom zou dat zo zijn? De exportgerichte economie van Duitsland maakt het land gevoelig voor zorgen over handelsconflicten. Terwijl de krantenkoppen zich richten op de VS en China, heeft president Trump ook gedreigd de tarieven voor Europese goederen te verhogen. Bovendien zijn de wereldwijde toeleveringsketens zo met elkaar verweven dat de verstoring veel verder zou reiken dan de twee belangrijkste antagonisten. Handelsconflicten zouden gevolgen kunnen hebben voor de vraag vanuit China en Brexit zou ook het Verenigd Koninkrijk, een andere belangrijke exportmarkt van Duitsland, kunnen verstoren.

Dip Duitse economie kan tijdelijk zijn

De Duitse groei was teleurstellend in H2 2018, met een krimp van -0,2% op kwartaalbasis in Q3, gevolgd door een vlakke groei in Q4. Zangana meent dat dit voornamelijk te wijten was aan tijdelijke factoren, waaronder haperingen in de belevering aan de auto-industrie als gevolg van de introductie van nieuwe autoemissietests, maar ook lage waterstanden in de Rijn hebben de verscheping van grondstoffen naar fabrieken tegengehouden. Zangana schat dat de verstoring in de auto-industrie alleen al heeft gezorgd voor een daling van het BBP met 0,5 procentpunt op kwartaalbasis.

Er zijn veel risico’s op dit moment, maar rechtvaardigt dit de extreem lage waarderingsniveaus? Zangana meent dat dat niet het geval is: “We voorspellen geen recessie voor Duitsland of de eurozone in 2019, waardoor we positiever zijn ten aanzien van Europese aandelen dan de markt”. Schroders voorspelt een groei van 1,6% voor de eurozone in 2019 en 1,7% in 2020. Voor Duitsland wordt een groei van respectievelijk 1,4% en 1,6% voorspeld.

Sommige sectoren Europese aandelenmarkt zijn oversold

Wat volgens Skanberg duidelijk is, is dat bepaalde sectoren van de Europese aandelenmarkt aan het einde van 2018 zo sterk zijn gedaald waardoor hij denkt dat ze ‘oversold’ zijn geraakt. Sommige economisch gevoelige sectoren handelen op zeer lage K/W-niveaus, terwijl veel defensieve aandelen een recordhoogte hebben bereikt. De aandelenkoersen van veel bedrijven in sectoren zoals automotive of verpakkingen lijken nu in een uiterst pessimistisch te worden geprijsd. Dit zijn de sectoren waarvan Skanberg meent dat ze heel goed zouden kunnen presteren als het sentiment zou verbeteren.

Als voorbeeld: de automotive sector handelt momenteel tegen een K/W-verhouding van 6,7x. Dit in vergelijking met 22,2x voor de drankensector, die vaak wordt gezien als een defensieve veilige haven voor beleggers in moeilijke economische tijden. Skanberg voegt daaraan toe dat een bredere economische groei niet de enige drijvende kracht achter aandelenkoersen is: “Een andere drijvende kracht kan herstructurering zijn, waarbij bedrijven zelf maatregelen nemen om groei en/of een koersverhoging van het aandeel te realiseren, ongeacht de algemene marktomstandigheden. Herstructureringsmaatregelen zoals kostenbesparingen, verbeterde rendementen voor aandeelhouders en vereenvoudiging van de bedrijfsvoering kunnen krachtige instrumenten zijn om aandeelhouderswaarde te creëren”.

Zoals altijd, zelfs wanneer aandelen zeer goedkoop lijken, is het onmogelijk om met zekerheid te zeggen dat de markt ze hoger zal gaan waarderen. Directe aandacht zal nu uitgaan naar Brexit en het handelsconflict tussen China en de VS. Deze en andere kwesties kunnen nog steeds verstorend werken op de aandelenmarkten, maar de verstoring kan ook al in de prijzen zijn verdisconteerd.

{kind=link}