De lage rendementen van de afgelopen jaren hebben geleid tot een zoektocht naar additioneel rendement buiten de gebaande paden. Veel institutionele partijen (zoals verzekeraars) hebben inmiddels beleggingen in “Alternative Fixed Income”-strategieën.

Dit betreft o.a. direct lending of middle market corporate loans, leveraged loans (ook wel: “bank loans”), infrastructure debt, commercial real estate loans en hypotheken.

Daarnaast onderscheiden we trade finance, guaranteed credit facilities (ECA en multilaterale ontwikkelingsbanken), repo en secured funding, fund financing, SME loans en overige bancaire leningen.

Veelal sluiten de beleggingsdoelstellingen van verzekeraars aan bij de belangrijkste karakteristieken van Alternative Fixed Income. Er zijn drie hoofdredenen om te beleggen in deze beleggingscategorie:

1. Genereren van additioneel rendement, vooral o.b.v. liquiditeitspremie

Het behalen van een liquiditeitspremie t.o.v. traditionele vastrentende-waardenbeleggingen wordt vaak genoemd als reden voor Alternative Fixed Income-beleggingen. Dit is gebaseerd op de veronderstelling dat een premie vereist is voor de lagere liquiditeit van deze beleggingen. Om te bepalen of deze premie aantrekkelijk is, is het belangrijk de premie transparant te maken en te kwantificeren.

Vaak kan de premie worden toegeschreven aan meerdere factoren:

- Liquiditeit

- Complexiteit

- Marktsegmentatie

- Balansspecifieke omstandigheden

Ten eerste zouden minder liquide beleggingen een premie moeten opleveren versus liquide beleggingen ter compensatie voor het gebrek aan verhandelbaarheid. Liquiditeit is aantrekkelijk, maar brengt ook (impliciete) kosten met zich mee via een lager beleggingsrendement.

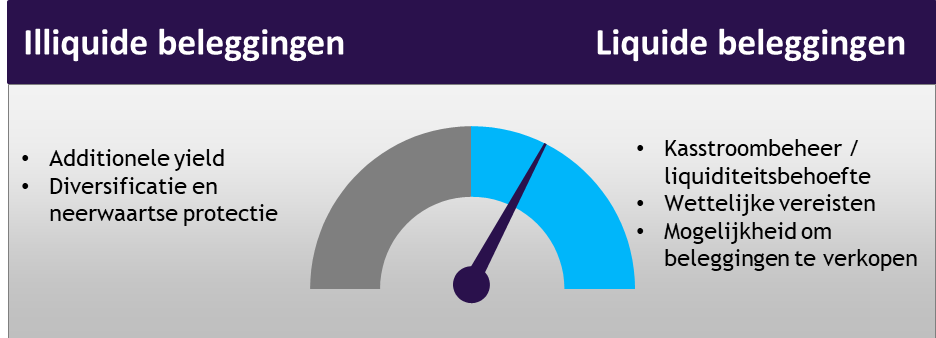

Beleggers zullen moeten afwegen in welke mate liquiditeit benodigd en gewenst is en of illiquide beleggingen beleggingsrendement kunnen opleveren. De uiteindelijke keuze zal o.a. worden gedreven door balansmanagement en risico-/ rendementstechnische overwegingen. Veelal is een bepaalde mate van illiquiditeit gepast, gezien de lange verplichtingen en de boekhoudkundige en fiscale randvoorwaarden die logischerwijs leiden tot een meer “buy-and-hold”-beleggingsstijl.

Balans tussen benodigde liquiditeit en genereren van additionele rendementen d.m.v. liquiditeitspremie

Ten tweede zijn diverse Alternative Fixed Income-beleggingen daarnaast meer complex, bijvoorbeeld door het gestructureerde karakter ( bijvoorbeeld bij securitisaties), de juridische context, de operationele omstandigheden of de onderliggende activa. Complexiteit wordt vaak gezien als iets wat te allen tijde (en dus tegen alle kosten) zou moeten worden vermeden. Dat geldt zeker voor complexiteit waar geen extra premie tegenover staat (unrewarded risks).

Daarentegen zijn professionele investeerders vaak juist goed in staat om complexiteit te analyseren en weloverwogen een additionele premie te verzilveren. De premie is dan een vergoeding voor de aanwezige kennis, expertise en het langetermijnkarakter van beleggers. Het vermijden van complexiteit tegen elke prijs betekent dat een mogelijk interessante rendementsbron wordt uitgesloten en dat de verzekeraar andere risico’s moeten nemen voor het gewenste rendement.

Ten derde worden diverse markten gedomineerd door bancaire spelers en zijn lastig toegankelijk voor institutionele beleggers. Dit is vaak historisch gegroeid door complexiteit die een barrière voor toetreding vormt. Voorbeelden van dergelijke deelmarkten zijn trade finance en fund financing. Voor het verstrekken van deze leningen is kennis, infrastructuur en een netwerk benodigd wat niet makkelijk is te dupliceren. Hier kunnen vaak relatief aantrekkelijke rendementen worden gemaakt, die redelijk stabiel zijn gegeven de Basel-kapitaalvereisten.

Tenslotte kunnen substantiële premies worden gevonden in Alternative Fixed Income-beleggingen die gedreven worden door specifieke omstandigheden bij de leningnemer (regelgeving, kapitaalsbeslag of specifieke balanstechnische factoren). Dit type transactie kan aantrekkelijke rendementen opleveren ten opzichte van vergelijkbare liquide beleggingen. Ze zijn echter vaak complex en arbeidsintensief.

Voor een gefundeerde investeringsbeslissing is het dus belangrijk om de hoogte en bestaansreden van de diverse premies goed te kennen en te begrijpen. De vier beschreven redenen voor het bestaan van een premie bovenop vergelijkbare investeringen zijn in veel gevallen niet eenduidig en zijn vaak sterk met elkaar verweven. Dat verklaart ook dat alle premies vaak onder de noemer van ‘liquiditeitspremie’ worden geschaard. De beschreven premies kunnen daarnaast verschillen per looptijd en zijn niet constant in de tijd en door de economische cyclus heen. In de huidige markt kunnen diverse illiquide beleggingen worden gevonden, die nauwelijks een premie betalen boven de liquide alternatieven.

2. Optimalisatie van rendementen versus kapitaalsvereisten

Een belangrijke doelstelling voor verzekeraars is het behalen van aantrekkelijke rendementen voor de aandeelhouders. Daarvoor is het belangrijk om een aantrekkelijk rendement te halen versus de hoeveelheid kapitaal die vereist is voor een individuele belegging. Daarbij wordt dus een afweging gemaakt over de optimale vergoeding per eenheid vereist kapitaal (SCR) binnen de context van de doelstellingen, risicobereidheid en randvoorwaarden vanuit balansmanagement, accounting en fiscale overwegingen.

Vertaalslag van brutovergoeding op Alternative Fixed Income-beleggingen naar nettorendement en verhouding van deze nettovergoeding tegenover benodigde hoeveelheid Solvency II-kapitaal

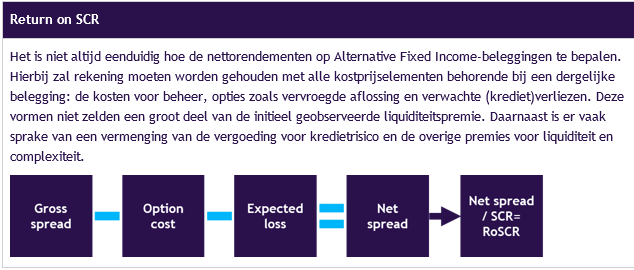

Return on SCR

Het is niet altijd eenduidig hoe de nettorendementen op Alternative Fixed Income-beleggingen te bepalen. Hierbij zal rekening moeten worden gehouden met alle kostprijselementen behorende bij een dergelijke belegging: de kosten voor beheer, opties zoals vervroegde aflossing en verwachte (krediet)verliezen. Deze vormen niet zelden een groot deel van de initieel geobserveerde liquiditeitspremie. Daarnaast is er vaak sprake van een vermenging van de vergoeding voor kredietrisico en de overige premies voor liquiditeit en complexiteit.

Vanuit dit perspectief kan Alternative Fixed Income juist gezien worden als een aantrekkelijke beleggingscategorie, aangezien er additionele rendementen (premies) kunnen worden verzilverd die goed aansluiten bij het typische karakter van een verzekeringsbalans. Ook brengt deze categorie onder het Solvency II-regime veelal geen direct additioneel kapitaalsbeslag met zich mee.

3. Behalen van diversificatievoordelen

Het toevoegen van Alternative Fixed Income-beleggingen door verzekeraars kan diversificatievoordelen opleveren. De mate waarin, hangt af van wat exact aan de portefeuille wordt toegevoegd en in welke mate dat correleert met de rest van de verzekeraarsbalans. De diversificatiewaarde op balansniveau moet niet worden overschat, aangezien de meeste beleggingen van verzekeraars een vastrentend karakter hebben met vergelijkbare karakteristieken en afhankelijkheden van de kredietcyclus.

Alternative Fixed Income-beleggingen kunnen echter wel degelijk leiden tot additionele – en dus diversificerende – kredietrisicofactoren (zoals bij hypotheken, fund financing, trade finance). Daarnaast kan het waardevol zijn om bestaande risico’s naar grote investment grade bedrijfsobligaties te diversifiëren naar middle market corporate loans of SME loans. In lijn met de economische diversificatie zal de Solvency II-diversificatiewaarde eveneens gelimiteerd zijn, aangezien de meest voor de hand liggende kapitaalsmodule voor Alternative Fixed Income de spread risk SCR-module is. Het toevoegen aan deze categorie zal geen additionele diversificatievoordelen opleveren op balansniveau, aangezien de spread risk module tevens wordt toegepast op traditionele fixed income beleggingen en normaliter al de grootste component is van SCR voor marktrisico.

Er kan wel additionele diversificatie onder Solvency II gerealiseerd worden door beleggingen toe te voegen, waarbij gebruik kan worden gemaakt van de counterparty risk module (in tegenstelling tot de spread risk module). Een goed voorbeeld is het toevoegen van hypotheken, maar ook vormen van secured funding of beleggingen met een garantie.

Conclusie

Er is een breed scala aan potentieel interessante beleggingen beschikbaar met uiteenlopende karakteristieken zoals de mate van liquiditeit, complexiteit, rendement, risico, kapitaalefficiëntie en diversificatiewaarde. Het toevoegen van Alternative Fixed Income-beleggingen kan leiden tot een verdere optimalisatie van de beleggingsportefeuille van een verzekeraar, zowel in absolute als relatieve zin.

{kind=link}