In de strijd om bedrijven aan te trekken, proberen landen zich zo aantrekkelijk mogelijk te profileren. Veel factoren worden hierbij ingezet. De meeste zijn redelijk abstract: veiligheid, educatie, levensstandaard, kosten voor levensonderhoud, openbaar vervoer, een goede overheid, een duidelijk rechtssysteem, et cetera. Belastingen zijn één van de weinige factoren die wel in een hard cijfer kunnen worden uitgedrukt. Hoe minder belasting een bedrijf betaalt, hoe meer nettowinst deze bedrijven overhouden. Er wordt gemakshalve vergeten dat die belastingen ook een belangrijke functie hebben. Alle eerder genoemde voorzieningen moeten tenslotte ook worden betaald.

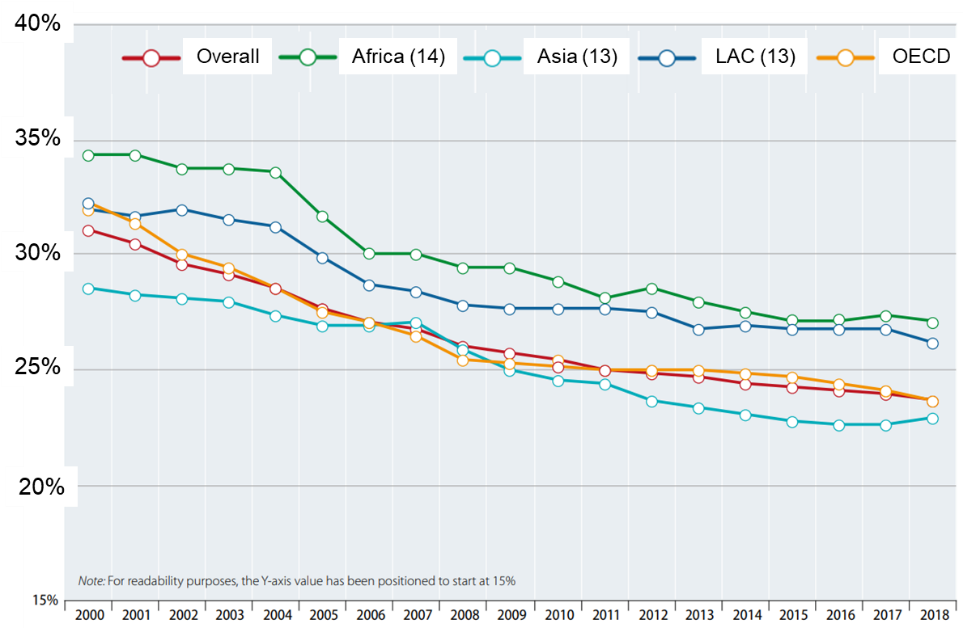

In de strijd om de bedrijven wordt er ingezet op aanpassing van belastingpercentages voor bedrijven. Volgens een recent OECD-onderzoek hadden in 2000 nog 62% van de OECD-landen een vennootschapsbelastingtarief van meer dan 30%; in 2018 is dat nog maar in 19%. Het gemiddelde belastingtarief daalde in deze periode van 31% naar 19%. Het is overduidelijk dat de trend in de belastingtarieven neerwaarts is gericht.

Het Verenigd Koninkrijk heeft de belastingtarieven al verlaagd om bedrijven -ondanks de Brexit – toch voor Groot-Brittannië te behouden. De verwachte negatieve effecten van Brexit zijn echter zo groot dat dat niet lijkt te lukken. Ook in de Verenigde Staten zijn de tarieven sterk verlaagd. Dat heeft een enorm gat in de begroting geslagen. De bedrijven zouden het bespaarde belastingbedrag volgens Trump weer gaan investeren en zo zou deze tariefsverlaging zichzelf terugverdienen. Eén jaar na de invoering is overduidelijk dat de Amerikaanse bedrijven hun geld liever aan de aandeelhouders geven, hoofdzakelijk door middel van inkoop van eigen aandelen (dus geen investeringen). Zo kijkt de Amerikaanse belastingbetaler tegen een immer groeiend gat in de begroting aan.

Gemiddelde wettelijke vennootschapsbelastingtarieven per regio (exclusief jurisdicties met nultarief)

Bron: http://www.oecd.org/tax/tax-policy/corporate-tax-statistics-database-first-edition.pdf

Steeds meer weerstand

Als bedrijven minder belasting betalen, dan moeten de inwoners van dat land meer belastingen opbrengen. Immers, alle voorzieningen moeten ergens van worden betaald. Overheden zouden natuurlijk ook kunnen bezuinigen. Maar dat blijkt in de praktijk altijd weerbarstiger dan van te voren gedacht. De maatschappij komt steeds meer in opstand tegen deze trend van dalende belastingen voor bedrijven. De gele vestjes in Frankrijk zijn een duidelijk voorbeeld. De hogere accijnzen op benzine en diesel werd niet gepikt. In Nederland was de discussie over het afschaffen van de dividendbelasting een overduidelijk voorbeeld. Ook in de verkiezingsprogramma’s van de democratische presidentskandidaten komt een thema bovendrijven: hogere belastingen voor bedrijven en voor de toplaag van de bevolking.

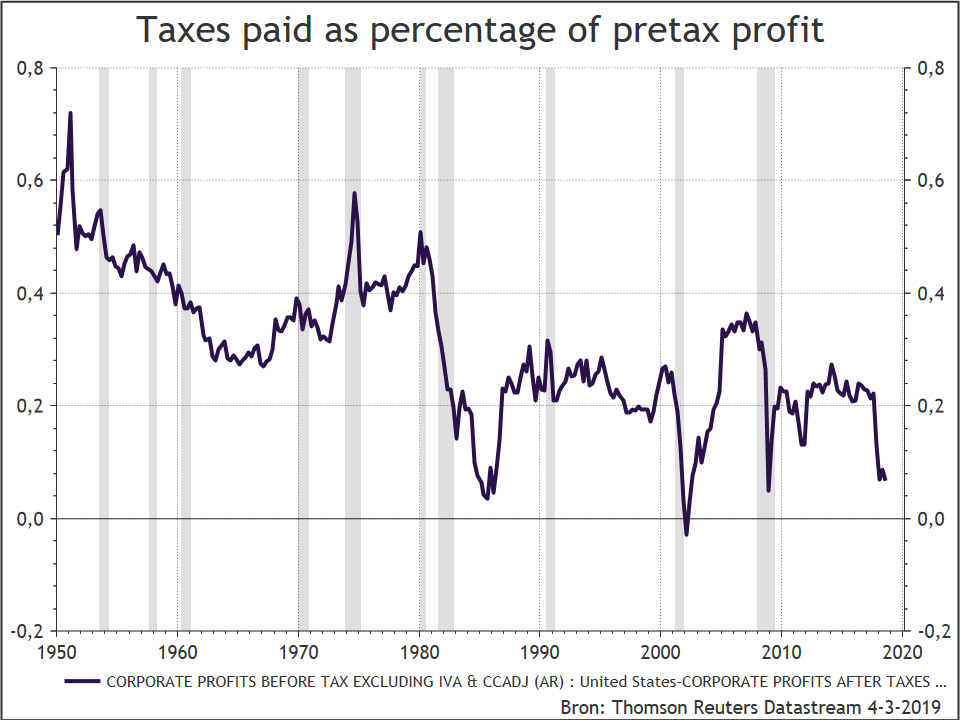

Bedrijfswinsten voor belasting

Bron: ACTIAM, Thomson Reuters Datastream, maart 2019

EU-belasting op techbedrijven

Een eerste stap in een normalisatie van de belastingtarieven is gekomen in de vorm van plannen voor een digitax. De Europese Unie is met een voorstel gekomen voor een soort omzetbelasting voor techgiganten. Dit is een belasting op de omzet van de techbedrijven die ze in Europa maken. Nu betalen deze, hoofdzakelijk Amerikaanse, bedrijven hier nauwelijks tot geen belasting. Apple betaalde bijvoorbeeld over haar Europese omzet in 2014 slechts 0,005% belasting, omdat ze met de Ierse overheid uitermate gunstige afspraken had gemaakt. Tot de EU hier een stokje voor wilde steken.

Dat was een goed idee van de Europese Unie (EU), maar helaas is het er niet van gekomen. De diverse nationale regeringen vertrouwden de EU niet met algemeen belastinggeld. Ook de meeste Nederlandse politiek partijen waren tegen. Het zou de weg open zetten naar verdere EU- belastingtarieven. Die gedachtegang is niet helemaal onlogisch. ‘Brussel’ heeft zich in het verleden niet altijd een goed rentmeester getoond. De vele EU-subsidies die in Oost-Europese landen op de verkeerde plaatsen terecht komen, zijn hiervan een voorbeeld. De overmatige landbouwsubsidies een tweede. Een derde is de tweede vestigingsplaats in Straatsburg. Zolang de Europese Unie deze simpele methodes om te bezuinigen niet weet aan te pakken, is de financiële geloofwaardigheid van ‘Brussel’ nog ver te zoeken.

Zeker vanuit Nederlands perspectief is die scepsis voor te stellen. Nu al is Nederland per persoon de grootste bijdrager aan het EU-budget. Nu het Verenigd Koninkrijk de EU verlaat en de inkomsten verminderen wil bijna geen enkel land spreken over een verlaging van de uitgaven. Sommige landen gaan echter toch door met het plan voor een digitax, maar dan op nationaal niveau. Het is immers ook een slimme belasting. In de ogen van de kiezer hef je belasting op grote buitenlandse bedrijven en zo wordt de belasting rechtvaardiger verdeeld. Zo is de kiezer blij en komen er meer inkomsten de staatskas in. Dat is een uitstekende risico-/rendementsverhouding. Alléén maar opbrengsten, terwijl de grote Amerikaanse techreuzen daar zelf weinig tegen in kunnen brengen. Logisch dat in een recente enquête van Kieskompas in zes Europese landen blijkt dat maar liefst 85% van de Nederlanders een dergelijke digitax een goed idee vindt. In de overige onderzochte landen; Frankrijk, Duitsland, Oostenrijk, Denemarken en Zweden ligt dat percentage op 75%. Het is altijd prettig als iemand anders méér belasting gaat betalen. Het EU-voorstel van 3% omzetbelasting zou grofweg € 5 miljard op Europese schaal kunnen opbrengen. Nederland is goed voor ongeveer 8% van de EU-economie en dus door het tegenstemmen van de Nederlandse politieke partijen wordt hiermee, volgens deze achterkant-van-een sigarendoos-berekening, een belastingopbrengst van € 400 miljoen per jaar misgelopen. Waarschijnlijk is de reputatie van belastingparadijs meer waard dan deze belastinginkomsten. Het is niet waarschijnlijk dat vanwege de traditionele mooie rode Nederlandse brievenbussen, bedrijven zoals U2, Airbus, Starbucks, Nissan-Renault in Nederland een brievenbusfirma hebben.

Frankrijk voortvarend op Digitax

Bruno Le Maire, de Franse Minister van Financiën had de EU tot en met maart de tijd gegeven om met definitieve plannen voor een digitale belasting te komen. Anders gaat Frankrijk het zelf op een nationaal niveau doorvoeren. De EU heeft deze kans voorbij laten gaan en dus stelt Frankrijk nu voor om elk bedrijf met een wereldwijde omzet van meer dan € 750 miljoen en een omzet van meer dan € 25 miljoen in Frankrijk te belasten met een omzettarief van 5%. Deze belasting moet € 500 miljoen per jaar opleveren en gaat al per 1 januari 2020 in. Een dergelijke doortastendheid lijkt de juiste manier van benaderen.

Conclusie

Een standaard omzetbelasting voor grote techbedrijven op Europese schaal is een uitstekend idee. Dan blijft de vraag over waar het geld naar toe moet. Naar de EU of naar de individuele lidstaten? Gezien het gat in de EU-begroting wat door het vertrek van het Verenigd Koninkrijk wordt geslagen, lijkt de EU-pot toch de meest logische keuze.

Duidelijk is dat de pendule met steeds lagere belastingen te ver is doorgeschoten. Dit geldt zowel voor de bedrijfsbelastingen als voor de persoonlijke belastingen in sommige landen (zoals de Verenigde Staten). Deze pendule zal – zoals de geschiedenis ons leert- ook weer eens de keer de andere kant op gaan. Voor aandelen betekent dat simpelweg dat door de hogere belastingtarieven de nettowinst onder druk komt te staan. Logischerwijs zullen hierdoor aandelenrendementen onder druk komen te staan.

Een schrale troost is dat de wereld als geheel er waarschijnlijk wel wat beter en mogelijk rechtvaardiger van wordt. Dat is misschien wel meer waard dan uw aandelenrendement. Dus geldt ook voor de digitax: leuker kunnen we het niet maken…

Voor meer berichten van Corné van Zeijl zie onder:

{kind=link}